(なぜ富裕層を目指す必要があるのか?)会社員から富裕層へ〜会社員処世術⑦vol.2

前回の記事で、会社員がローリスクで再現性高く富裕層になれる方法があると記載した。

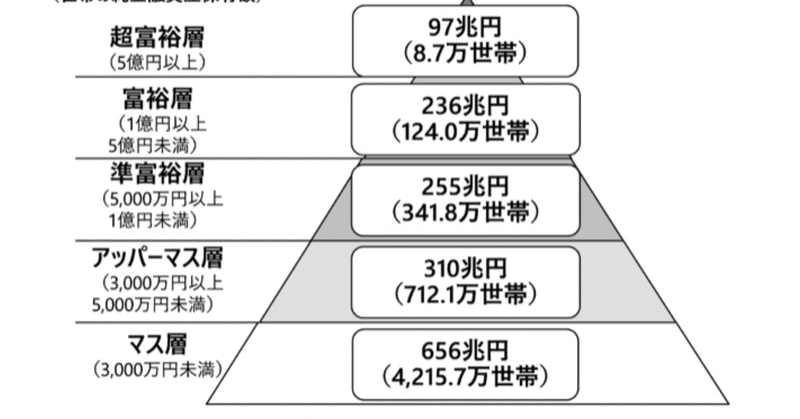

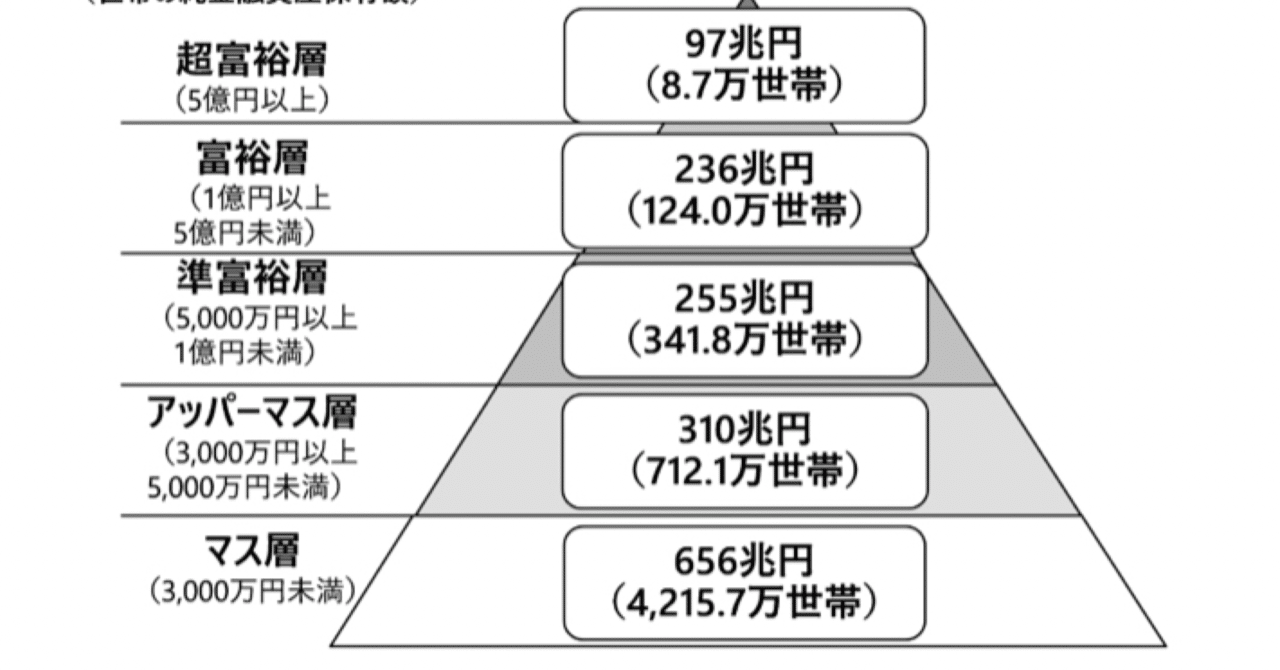

ここで、なぜそもそも富裕層になる必要があるのかということを整理しておきたい。

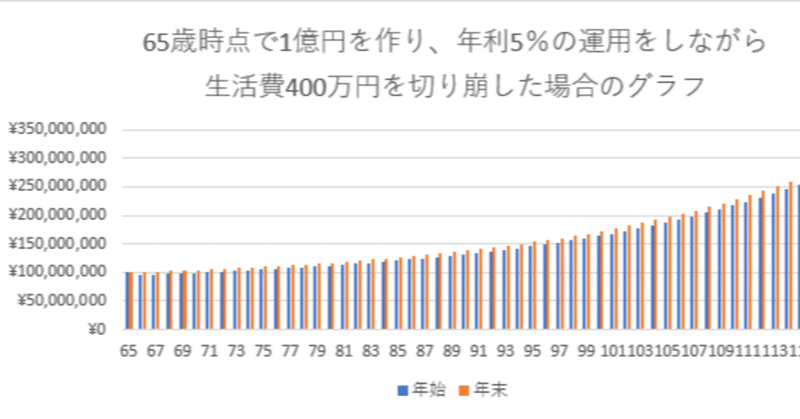

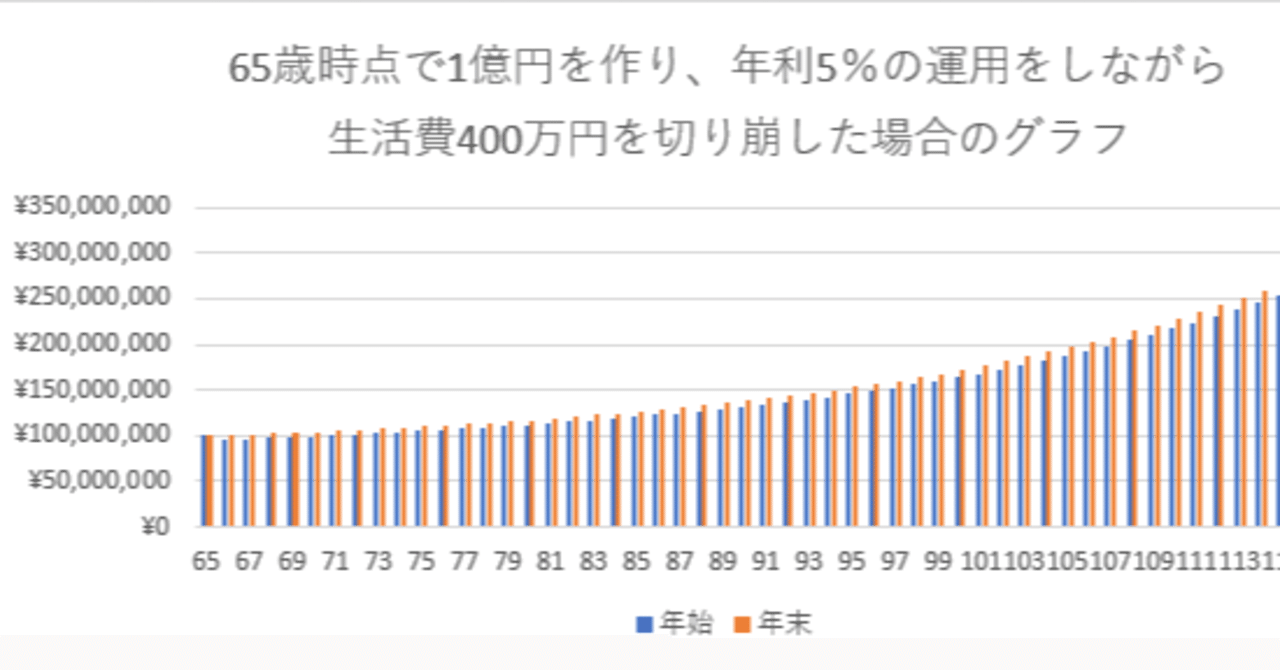

老後2,000万円足りない問題の真偽がどうにせよ、これまでの日本に比べ、これからは生産年齢人口が少なくなり、年金と退職金を充てにして会社員人生を送るとかなり厳しい生活を強いることになるのは明らか。

一部の著名人から「老後のことは考えるな」というコメントも出ているが、老後のことを考えなくてもやっていける人とそうでな