Incentive Stock Option (ISO) にかかる AMT(Alternative Minimum Tax)とAMT Credit 回収に関する手引き

実務でISOの設計(to B向けサービス)やISOを受け取る個人のAMT計算やAMT Credit 回収にかかる期間計算なんかの業務(to Cサービス)が件数的に増えてきたので、思考整理も兼ねて、このあたりでまとめておきたいなと思った次第です。

今回に関しては、個人のタックスリターン側の視点で書いていきます。

Incentive Stock Option

ストックオプションの説明については、もはや不要だろう。

米国では主に、ストックオプションというと2種類存在する。

1. ISO: incentive stock options

2. NSO: non-qualified stock options

NSO: non-qualified stock optionsについては、通常の給与と同等に扱われる。すなわち、そこに節税の余地はないのだ。あくまでのボーナスの一部として考える方がわかりやすい。

一方で今回の本題のISO: incentive stock options については、少し性質が異なってくる。

限られた条件下であればCapital gain として、税率が低い形で処理できる性質を持っているだ。

条件1: grant(付与)されてから2年以内に売ってはいけない

条件2: 権利行使をしてから1年以内に売ってはいけない

どうしたって個人としてはなるべく税金を低く抑えたいから、最低でもbuy&hold で1年間の様子を見て、Capital gain として処理したいということになる。

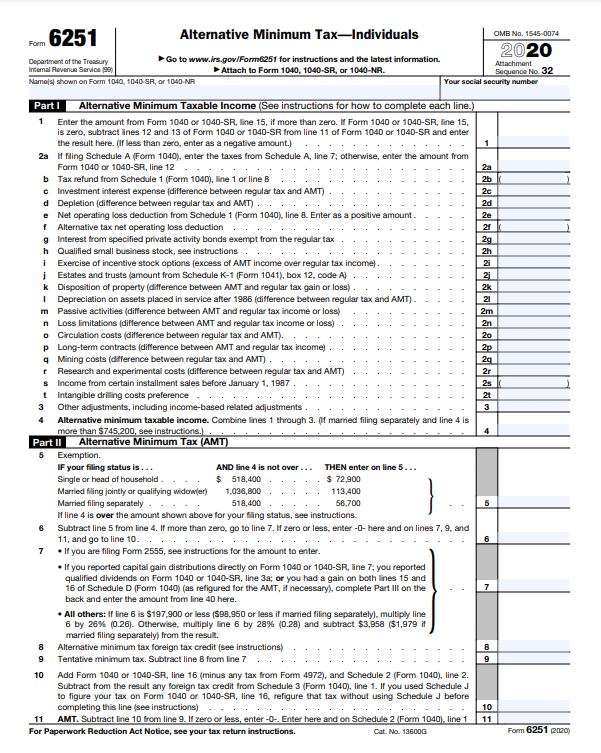

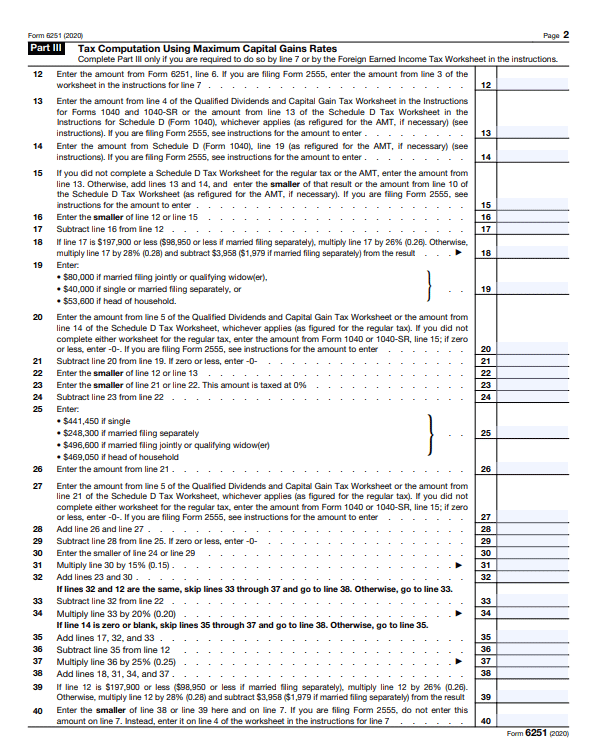

ただし、ここでAMT(Alternative Minimum Tax)が頭を悩ませるタネになってくる。

AMT(Alternative Minimum Tax)

まずAMT(Alternative Minimum Tax)とは何か:exerciseするタイミングでみなし益に対して、一定の条件を満たすと一時みなし課税が起こる。その一時みなし課税のことをAMT(Alternative Minimum Tax)いう。ここで一時みなし課税と言っているが、AMTが発生した年は、そのAMTを支払う必要がでてくる。

ただその支払ったAMTは翌年以降、ある一定の条件のもと、tax credit として使用することができるようになる。これがざっくりとしたAMTの仕組みだ。

翌年以降、AMT credit を全額回収すれば、理論上はCapital gain 課税のみとなる。なので、まとめるとAMTについては大きく分けて2つの重要な論点がある。

① 一時みなし課税時のキャッシュフローの問題

② AMT credit の回収期間、及びその回収可能性

①について:AMTの計算自体は、申告ステータス(single, MFJ, MFS,,,,など)によって計算過程の控除額も変わってきてしまうので詳細はひかえるが、みなし課税が発生することにより、税金の支払いが発生する。その際、権利行使時のスプレッド(FMV - excersice price)に差があればあるほど、みなし課税額が大きくなってくる。そしてその税金の支払いになる(キャシュが必要であるということ)。

②について:AMTの回収についての計算方法の詳細も記載しないがその支払ったAMTを翌年以降のタックスリターンで、どのくらいの期間で回収できるか。

心がけるのは手元のキャッシュとスプレッドのバランス

個人側としてみれば、スプレッドを最大にしつつ、なるべく税金を抑えたい(capital gain として処理する)。一方で、スプレッドをなるべく大きくするには、それに応じたAMT がかかり、その支払いのためにキャッシュが必要だ。

もちろんスプレッドや株数の関係で、AMTが発生しない場合もあるし、可能であれば、AMTが発生しないギリギリの所で、exerciseしたいといのが本音だろう。ただIPOなどにより株価が上がったり、業績拡大によってスプレッドの拡大したり、売り時も存在する関係で結構難しかったりする。

ISOによってAMTが発生する時には、手元のキャッシュアウト(一時的な税金を払うため)とスプレッドのバランス(利益)のバランスを考える必要がでてくるのだ。

サポート頂けると泣いて喜びます!もっと有益な情報を発信します!