個人課税の節税の価値

今回は個人課税の節税の価値についてお話していきます。

会社の経営者の皆さんは、法人税の節税のことを一生懸命考えますが、実は法人税の課税タイミングを後ろに繰り延べることを、法人税の節税と言っているにすぎません。

実際手元にお金が残る節税というのは、個人課税の節税でしかできないのです。

では実際に、この個人課税の節税がどれくらい魅力的でどれくらいメリットがあるのかをわかりやすく解説します。

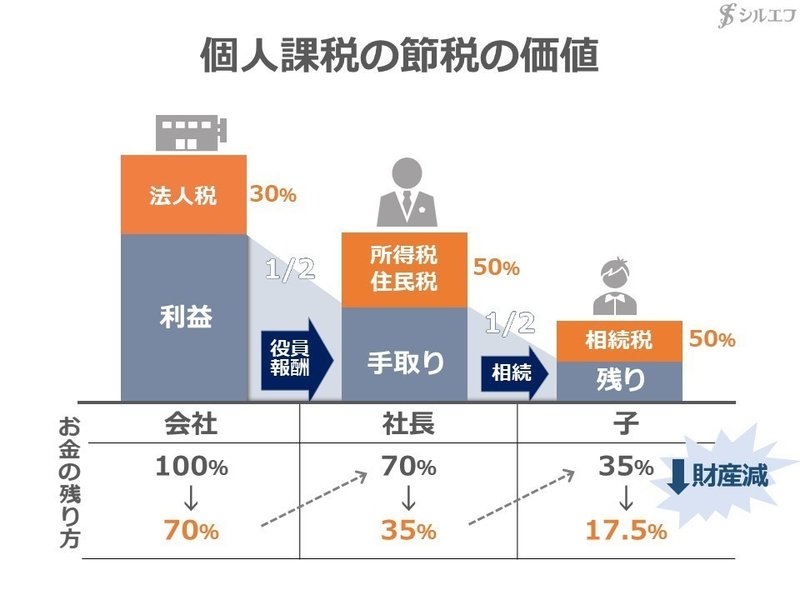

会社→社長→子で財産はいくら減る?

会社、社長個人、社長の子供、この三つのお金の残り方を考えてみます。

例えば、会社が出した利益を100としましょう。

決算を迎えると、法人税を支払います。

法人税は、ざっくり30%とします。

この30%引かれた残りの70を、翌期に役員報酬で社長個人に移したとします。

すると、今度はその70に所得税、住民税、社会保険料がかかりますので、実際の手取りが半分以下になってしまうケースもありますが、ここではざっくり50%と考えます。

つまり、70だったものから50%引かれて35が手元に残ることになります。

この手取り分を積み上げたものを、最終的に相続するわけですが、ここでは、積み上げるという前提条件は無視します。

相続が発生した時、相続税が50%かかったとすると、お子さんの手元に残るお金は35から17.5まで減ってしまいます。

元々かなり税金がかかった後のお金なのにも関わらず、いわゆる二重課税です。

会社で100の利益を出していても、相続まで行ったときには手元に残る財産は17.5になってしまいます。

法人税で100万円節税すると?

法人税の節税は繰延しかできませんので、所得税、住民税、相続税という個人課税にメスを入れることができるかどうかが、すごく重要なポイントになるのです。

では、どれくらいの効果があるかを考えてみます。

例えば、法人税で、100万円の節税効果を出したとします。

「法人税で納める金額を100万円少なくできました」ということと、同じ価値はどうなるかというと、所得税住民税を50万円削減するのと同じ効果になります。

なぜかと言うと、法人税で節税した100万円から、所得税住民税社会保険料で50%を引かれて50万円になるからです。

さらに、そこから相続税で50%引かれてしまうので、25万円となります。

したがって、相続税が25万円節税できたとすると、法人に持ち戻すと100万円の節税効果と同じになります。

よって、法人税の節税を考えるよりも、所得税や相続税を節税する方が圧倒的に効果は高いのです。

また、会社から社長個人には役員報酬としてお金を移しますので、役員報酬の設定には、所得税、住民税の対策を含んでおり、相続税の対策まですべてが連動しています。

役員報酬の設定をしっかりシミュレーションして、どういう形で決めていったらいいのか、はたまた役員報酬以外のお金でもし会社から社長個人に移せる方法があれば、それを選択した方がいいかもしれない、と私はよくこの話をさせていただいています。

個人課税の節税は圧倒的!

所得税住民税を50万円削減すること、仮に、これが数年間続いていたとして500万円の価値を取ったとすると、法人税で言えば、その倍の1000万円の節税効果を取ったことと同じになります。

法人税の節税よりも、この方が圧倒的に効率は良いです。

個人課税の節税の価値は、法人税の節税よりも圧倒的効果的であるということだけ覚えておいてください。

個人課税節税の方法についても、また書いていきますのでお楽しみに!

ではまた^ ^

中小企業コンサルタント。 独自の財務分析手法である『田目財務』を考案したり、オンラインサロンの『未想塾』や業種横断型ローカルビジネスネットワーク『たよりーtayoly』を企画・運営を行っている。 https://www.facebook.com/dai.overtake