そもそもキャッシュレス社会は望まれていないのか? #私のキニナル

「日刊notersマガジン」も早いもので3週目に突入です。

今週のテーマオーナー、マインドフルネスアキラさんが設定したテーマは「最近の私のキニナルこと」ということで、 #私のキニナル というテーマでnoteを書いてみます。

「日本はまだまだ現金主義が根強いからATM事業に勝算有り」というローソン銀行の見立て

先週金曜日、NEWSXというインターネットTVに出演させて頂きました。

その中でも特に僕が気になったのは次の話題でした。

世界各国のキャッシュレス化率は上昇を続けており、隣の韓国ではクレジットカードを主体として96%まで上がった。アリペイやWeChat Payの利用が急拡大する中国のキャッシュレス化率は60%、カナダが56%で、スウェーデンは52%まで上昇しているという。「現金大国」の日本でもキャッシュレス化の流れは加速しているが、その率は約20%。2025年までには40%に拡大する見通しだ。

こうした現状に対してローソン社長の竹増貞信氏は、

「日本の8割はキャッシュで、需要は減ってはいるけれども、当面はなくならない。ATMは中核事業だ」と竹増社長。「ATMではセブン銀行が先行しているが、ATM事業はコモディティ化していく。コンビニATMはインフラだから、セブン銀行だろうがローソン銀行だろうが同じになっていくだろう」と続けた。

要するに「海外ではどんどんキャッシュレス化が進んでいるが、日本ではまだまだ現金主義が根強いのでATMサービスの需要は減らない」ということでしょう。

「若者=キャッシュレス社会を希望している」という誤解

NEWSXの番組の中で、MCのBUSINESS INSIDER編集長の浜田さんから「ミレニアル世代の方々ではキャッシュレス化が進んでいるのでは?」という問いがありました。

多くの方が日々メディアを通して知るミレニアル世代の姿は「ITやインターネット、テクノロジーに明るくて、会計や決済も当然キャッシュレス」というイメージがあるかもしれませんが、実際は逆です。

番組内でも紹介しましたが、ウォレットアプリの「Kyash」が死ぬほど便利でめちゃくちゃ気に入って使っているのですが、同世代(20~30代)の友人同士で割り勘した金額を「Kyashでお支払い下さい~!」と伝えるとほぼ必ず1人か2人は「現金でもいいですか?」という方がいます。

個人的にはキャッシュレス推進派なので純粋になぜだろう?と思って理由を尋ねると主に2つの理由に集約されます。

・そもそもアプリの使い方がよくわからない。わからないものは使いたくないからアプリ自体インストールしない。

・アプリ以前にクレジットカードを持っていない/なるべく使わないようにしている。使いすぎてしまいそうな気がするから。

というもの。ぐぬぬ…悩ましい。

果たしてこれは僕の周囲だけの話なのか?はたまた全体的なトレンドなのか?が気になって調べてみました。

経済産業省が今年4月に「キャッシュレス・ビジョン」というレポートを出しているのですが、非常に興味深いです。

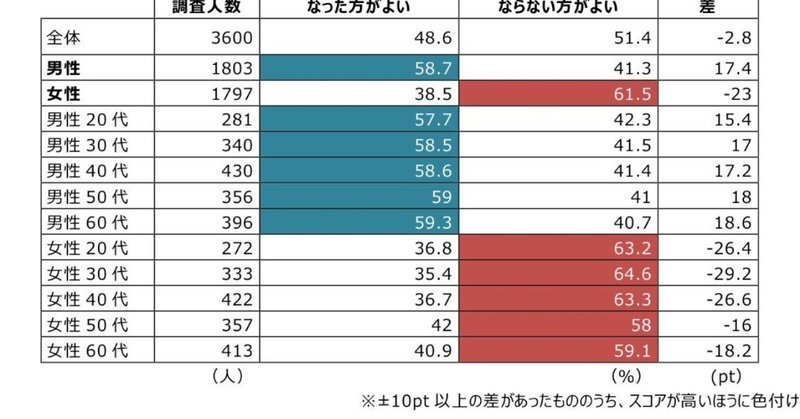

全体を通じて、キャッシュレス社会に「なった方がよい」派よりも「ならない方がよい」派が若干多い状態で、「さぞ若者のほうがキャッシュレス推奨派なのだろうな」と思っていたら実際はその逆。

男性でもっともキャッシュレス社会への支持率が高いのは60代(59.3%)で、もっとも支持率が低いのが20代(57.7%)。女性でもっともキャッシュレス社会への支持率が高いのは50代(42%)で、もっとも支持率が低いのが30代(35.4%)という結果が出ました。

つまり、上の世代(50~60代)ほどキャッシュレス社会への待望論が強く、若い世代(20~30代)ほどキャッシュレス社会への抵抗が強い、ということがわかります。

*そもそもインターネット調査である時点で、50~60代の中でもITに明るい方が回答しているので若干の偏りがありそう。電話調査にしたらまた違った結果になりそう、という話は一旦ここでは置いておきます。

なぜ日本では現金主義が根強いのか?

「キャッシュレス・ビジョン」によれば、キャッシュレス支払が普及しにくい社会的背景は次の4つだそうです。

(1) 盗難の少なさや、現金を落としても返ってくると言われる「治安の良さ」

(2) きれいな紙幣と偽札の流通が少なく、「現金に対する高い信頼」

(3) 店舗等の「POS(レジ)の処理が高速かつ正確」であり、店頭での現金取

扱いの煩雑さが少ない

(4) ATM の利便性が高く「現金の入手が容易」

外国に比べて、相対的に現金への信頼性・利便性が高いので、個人にとっても店舗側にとっても、わざわざ手間やコストをかけてキャッシュレス化する理由が乏しい、ということなのでしょう。

例えば、盗難や泥棒が一切発生しない地域では「玄関の施錠率」は極めて低いでしょう。なぜなら「そもそも施錠する必要性がない」から。日本は安心安全で利便性が高いがゆえに、現金さえ持っていれば事足りるわけですね。

キャッシュレス社会は災害に弱い。

個人的にはキャッシュレス社会を待ち望んでいる一人なので、なかなかキャッシュレス化が進まない現状にやきもきしていたりするのですが、キャッシュレス社会にも弱点があります。

それは「停電した瞬間にお会計ができなくなる」ということです。

直近起きた北海道地震でもこんなことがありました。自然災害の多い日本において、「災害時・停電時をどう乗り越えるか?」という観点は必要そうです。

決済でも日本はガラパゴスになるのか?

冒頭に紹介した記事のとおり、「現金大国」の日本でもキャッシュレス化の流れは加速しているが、その率は約20%。2025年までには40%に拡大する見通しとのことで、キャッシュレス化社会への道のりは遠い。

現金主義の根強い日本人にとっては「何か問題でも?」という話かもしれませんが、視点を変えるとまた別の問題が浮かび上がってきます。

日本に観光目的で訪れる訪日外国人旅行者は年々増加の一途を辿り、20年に4000万人も視野に入ってきたとのことですが、彼らの国々のほとんどは「キャッシュレスが当たり前」なわけですよね。

さすがに日本円を1円も持たずに…という外国人は少なくないでしょうが、

・現金決済しか対応していないA店

・AlipayやWeChatPayなどキャッシュレス決済にも対応しているB店

だったら、B店の方が財布の紐が緩みやすいことは明白です。そう考えると、「一人あたりの消費額を最大化するために、キャッシュレス化にかかるコスト(システム導入費や手数料)を国が負担するなど、国策としてキャッシュレス化を進めるのは非常に投資対効果が高い政策なのでは」と個人的には思っています。

決済すらもガラパゴス化してしまうことで「日本は現金しか使えない店が多すぎるから他の国にしようぜー」と言われてしまうことがないようにしたいものです。

・ ・ ・ ・ ・

ということで、いつも通り終始マジメなネタ、マジメなトーンでお送りしました!明日はマインドフルネスアキラさん。きっと僕とは違うユーモラスなトーンでnoteを書かれることでしょう!わくわく。

この記事が気に入ったらサポートをしてみませんか?