第十六話 その他の公的保険と民間の保険

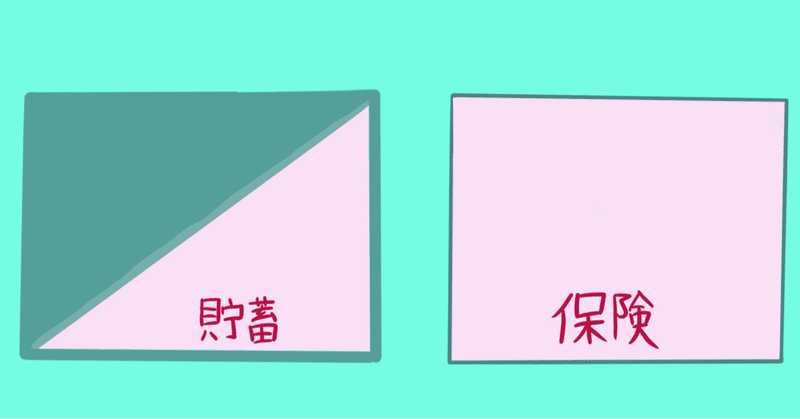

「貯蓄は三角、保険は四角」

社会保険のうち、「国民年金」と「国民健康保険」については前回までのお話でした。他にも公的保険があります。「雇用保険」と「介護保険」です。順番に見ていきましょう。

①雇用保険

雇用保険というのは、労働者が失業した時などに給付されたり、再就職の援助をするための制度です。会社員が加入できます。保険料は会社と会社員が負担します。

「失業給付」は働く意思と能力があるにも関わらず失業した時に受給できます。失業したらハローワークに申請します。

「再就職手当」「就業手当」は、再就職できた時に支給されます。

「育児・介護休業給付金」は文字通り、育児や介護で休業した時の給付金です。

「教育訓練給付金」は、指定の教育サービスを利用したときに受講料の一部を補助してくれる制度です。学費の20〜50%、最大168万円の補助があります。サイトでチェックすると受けられる教育訓練が分かりますよ。

以前にもいった通り、雇用保険は自営業やフリーランスにはないので、扶養家族がいるなら自分で「定期保険」や「就業不能保険」などに入った方が良いかもしれません。掛け捨ての保険料で、ネットで安いものを比較して検討しましょう。

②介護保険

これが日本人の私たちにとって最大の難関かもしれませんね。長生きすればするほど必要になる可能性が高く、ニーズもどんどん増えていく。介護保険は、介護が必要な人の負担を社会全体で支える保険です。

40歳から64歳の間、健康保険料と一緒に介護保険料を支払います。65歳からは年金からの天引きになります。自治体ごとに計算する基準額と、世帯の所得状況によって保険料の金額が決まります。

介護保険が適用される人は、65歳以上で介護サービスが必要になった人、40〜64歳で病気などで介護が必要になった人。事前に介護認定調査を受けて、認定されれば「要介護1〜5」「要支援1〜2」のいずれかに区分されます。そしてケアマネージャーさんと相談しながら介護のプランを立てます。

私の義父は亡くなる前、完全に寝たきりで要介護5の認定を受けました。毎日ヘルパーさんが来てくれてとても助かりました。母は認知症で要介護3の認定でした。今は施設に入居しています。でもいくらサービスが受けられるとはいっても、それ以外にもやはりお金はかかります。社会保険+貯蓄の備えが必要でしょう。

では民間の介護保険が必要?どうでしょうか。次は色々な民間の保険について見てみましょう。

③民間の保険

世の中にはたくさんの保険商品がありますね。私はかつて、親の世代の振る舞いを受け継いで、民間の保険には当然入るものとして考えていました。でもよく考えると、必要なものとそうでないものがあったり、必要以上に支払っていることもあることがわかりました。

保険の仕組みは、「大勢の人からお金を集めて」→「少数の人が必要になった時にお金を渡す」ことになっています。「不幸の宝くじ」などと言われています。保険会社はこの間、手数料を抜いて利益としています。仕事なのですから当然のことですが、自分が補償を受け取る確率と手数料を天秤にかけるとどうしても納得がいかなくなりました。

たとえば、毎月何万円も払って、何十年か後に入院した費用を受け取ったって、その分貯金していた方がよっぽど良かったということになります。海外旅行をするときに必ず海外旅行保険(これは必須!)に入ると思いますが、目的と補償額がはっきりしていて、最低限の掛け捨て料金で加入しますよね。どの保険もそうあるべきだと思います。

保険の販売員さんたちは手数料の高い保険商品を売るために、わざわざ複雑怪奇な仕組みの説明を難しくして、めくらまししています。日本の〇〇生命の営業の人たちは訪問するのにいろんなお土産を持ってきました。私はこんなもの持ってこないでもっと保険料を安くすればいいのに、と思っていました。

しかも、”保険の見直し””保険の切り替え”などと称して、定期的に何度も手数料の高い保険に入り直させられてしまうのです。巧みなセールストークと分厚い約款を前に、つい言いなりになるのがオチです。

その後、外資系保険会社が出てきて、ずっとシンプルになりました。お土産もなし。でもそれでもまだ、ぼったくられてる感がありました。その後、ネットで完結する保険がたくさん出てきました。比較もしやすいですし、中でもシンプルなものを選べば、納得感が増します。

色々な保険に入る前に、まずは自分に必要な補償を考えて、公的保険でどのくらいカバーできるのか調べましょう。足りない分を貯蓄や保険で補うと良いかと思います。特に「がん保険」などの医療保険。保険料は高いことが多いですから、よく検討したほうがいいです。

「火災保険」は必要ですね。あと、車を持っている人は「対人対物の損害保険」。これはお世話になったことがあります!また、一家の大黒柱は「死亡保険」が必要かもしれませんね。遺族年金だけで家族が暮らすのはちょっと厳しいです。それから、何度かお話ししていますが、自営業やフリーランスの方は「就業不能保険」があると良いでしょう。いずれもネットで掛け捨ての保険を選びましょう。貯蓄型の保険は不要です。

ここで、冒頭の”民間の介護保険は必要なのか”という疑問について考えます。答えは”必要なし”。前述の通り、保険というのは”起こる確率が低いけど起こると大変なことになる”事態に備えるものです。私たちが長生きをして介護が必要になる確率はかなり高いですよね。そんな必ず支払われる保険など、保険会社側に立つと手数料を高く取らないと割に合いません。ということは、私たちは無駄に高い保険料を払うことになってしまいます。

また、十分な資産形成ができるまで保険に入るというのもアリです。貯蓄しはじめはまだ資産が少ないので、万が一の事態に対処できない。その間カバーしてくれる最低限の保険に入るという選択肢もなかなか賢いかもしれませんね。「貯蓄は三角、保険は四角」です。

以上、保険のお話をしてきましたが、まだまだ話し足りません。次回以降もお金の話、続けていきます。

この記事が気に入ったらサポートをしてみませんか?