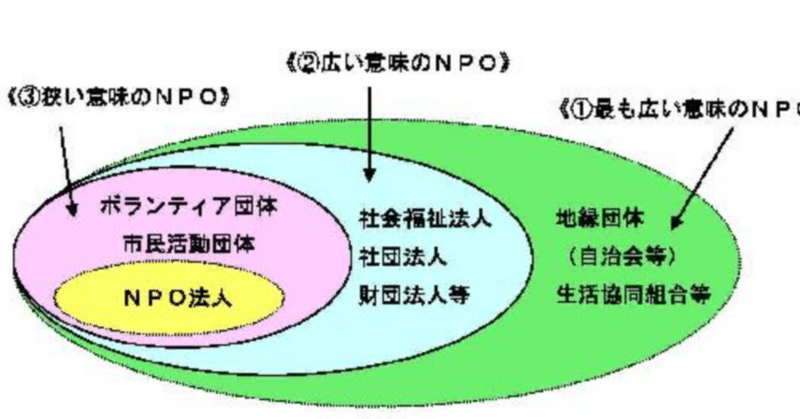

公益法人、NPO法人などの非営利法人とまちの税理士事務所

こんにちは、山梨県北杜市のまちの税理士です。

まちの税理士事務所では公益法人、NPO法人、学校法人などの非営利法人の顧問契約も多く抱えています。

今回は、非営利法人とまちの税理士事務所の関わりについて思いを巡らせてみました。

(1)非営利法人の税務・会計に興味を持った

開業する前に勤めていた税理士事務所で、大規模な財団法人の税務担当をさせてもらいました。また、会計担当であった公認会計士の先生に公益法人会計のいろはを教えていただき、非営利法人の税務・会計の面白さに引き込まれていきました。

特に非営利法人特有の収支計算書は、キャッシュフロー計算書との親和性は高く、貸借対照表と損益計算書(正味財産増減計算書など)では語りきれない資金の流れを把握することができることから、法人運営上重要な資料となり得ます。

㊟非営利法人の各会計基準では収支計算書を財務諸表の範囲外とする流れが取られていますが、内部管理資料として多くの非営利法人が作成を継続しているのが現状です。

(2)非営利法人の活動そのものを理解することが重要

まちの税理士事務所を開業してからは、非営利法人の設立にも関わるようになり、「非営利法人の税金の計算をする」、「非営利法人の財務諸表等を作成する」といった作業的な側面よりも、非営利法人の活動そのものを理解することが重要であると考えるようになりました。

非営利法人が会員等に活動実績を説明する手段として財務諸表は有用な資料であり、その有用な資料となり得ることを担保するために、非営利法人の活動そのものを理解した上で、次の設定等を行うように心掛けています。

①事業(会計)の区分

②収益事業の判定

③事業費と管理費の区分(共通経費の把握を含む)

(3)非営利法人の予算と営利法人の予算の違い

営利法人の予算は、売上の上振れ又は下振れ、仕入の上振れ又は下振れ、固定費の上振れ又は下振れといった事象に対して、意思決定していくための「参考書」に近い意味を持ち、当初予算の策定時期は必ずしも事業年度開始前である必要はなく、補正予算を組むことを前提としていると考えられます。

一方で、非営利法人の予算は、会員等に対する、予算を執行するための「宣言書」に近い意味を持ち、当初予算は事業年度開始前までに策定するのが通常です(予算の流用や予算の補正を否定するものではありません)。

営利法人、非営利法人でそれぞれの予算の意味合いは異なるものの、月次の段階で予算の執行状況を的確に把握することは重要であると考えられますので、まちの税理士事務所ではエクセル等に切り出して別途資料を作成することなく、会計システム上で予算の執行状況が確認できるようにしています。

(4)まとめ

開業間もない頃、北杜市で営利法人の経営者が集まって設立した非営利法人の決算処理を受託し、まちの税理士が作成した財務諸表を評価してもらい、会員となっている経営者の企業と月次顧問契約を締結できたことが思い出されます。

この記事が気に入ったらサポートをしてみませんか?