健康保険の「扶養」のおはなし

今回は健康保険の「扶養」について綴っていきます。

税法上の扶養とは別であり、保育士試験の出題範囲ではありませんのでご注意くださいね。

◆被扶養者(扶養家族)とは

被保険者の収入によって生活を維持している家族は「被扶養者(扶養家族)」として健康保険の給付を受けることができます。お父さんの勤め先の健康保険組合で発行された保険証を持って家族が受診出来るのがそれに当たります。

この健康保険の扶養家族という定義は健康保険(協会けんぽや健保組合)独自のものです。最大のポイントは

何人扶養家族がいても健康保険料は被保険者(1人分)しかかからない

という事。

夫・妻(パートで夫の扶養)・子供二人の家族がいたとしても、扶養家族がおらず単身者であっても給与額が同じなら天引きされる健康保険料も同じなのです。

家族が多ければ多いほど病院にかかる回数も増える=健康保険の負担も増える、しかし健康保険料は1人分で済むので家計にとって大きなメリットがあると言えます。

この扶養家族の考え方は国民健康保険にはありません。健康保険料は会社と被保険者が半分ずつ折半しますが、国民健康保険は加入する人数によって保険料を支払うシステム(世帯所得と言います)なのでいかに健康保険が有り難いかがわかりますね。

◆扶養家族の認定基準とは?

メリットしかない健康保険の被扶養者ですが、家族なら誰でもなれる訳ではありません。以下の要件を満たす必要があります。

①国内に居住している75歳未満の者である事

②「親等の範囲内」である事

③「収入」が基準額を超えていない事

①国内に居住している75歳未満の者である事

国内に居住している人とは、住民票が国内にある人です。例外として海外留学している子供や夫の海外転勤などに同行する家族は扶養家族として認められます。また、75歳未満の年齢基準について、「社会福祉」の勉強をされた方は覚えていますか?

75歳以上の人=後期高齢者医療制度に移行するので健康保険に加入不可

となります。生まれたばかりの赤ちゃん~75歳未満の方が扶養家族になれるという訳です。

②「親等の範囲内」である事

そしてここからが大切。

②の親等の範囲内とは??どこまでなら扶養認定されるのでしょう。

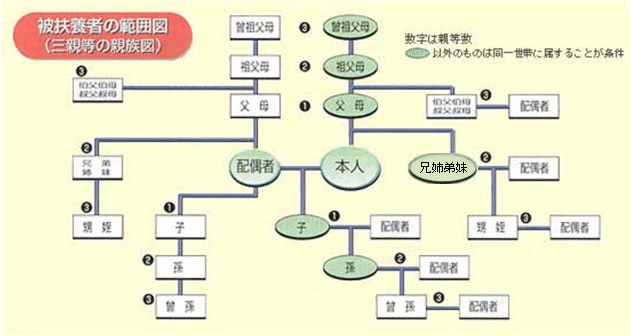

答えは「三親等以内の親族」です。また同一世帯かそうでないかも関わってきます。うーん。私もだんだんややこしくなってきたので、見てすぐわかる扶養になれる範囲図を見てみましょう。こちらは協会けんぽさんのHPから出典させていただきました。

■同一世帯でなくてもよい人

配偶者(内縁を含む)・子・孫・兄姉弟妹・父母等直系尊属

■同一世帯であることが条件の人

上記以外の三親等内の親族(義父母等)、被保険者の内縁の配偶者の父母・連れ子

この「同一世帯」というのは「同居」ではありません!「同一世帯」とは被保険者と住居および生計(家計)を一(共同)にすることであり、 同じ住所に住んでいても生計を分けている場合は、「別世帯」となります。

③「収入」が基準額を超えていない事

親等の範囲内であってもまだ扶養認定はされません。次にチェックされるのは収入です。大前提として被保険者によって生計を維持されている事、次に同居か別居かで変わってきます。

■同居の場合

年間収入:130万円未満(60歳以上又は障害年金受給者は180万円未満)

認定対象者の年間収入が被保険者の年間収入の2分の1未満である事。

■別居の場合

年間収入:130万円未満(60歳以上又は障害年金受給者は180万円未満)

認定対象者の年間収入が被保険者の年間収入の2分の1未満である事

被保険者が毎月継続的に仕送りを行い、認定対象者の生活費のほとんどを主として負担している事。また、仕送り額を加えた収入合計額が生計可能な金額である事。

出ました130万の壁!以前の記事で書きましたが、継続して働いていて一定の収入があるなら扶養には入れない、自分で保険料を支払ってね!という事です。

そしてこの「収入」は手取り金額ではなく、交通費も含んだ税金控除前の総支給額を指します。また給与収入だけでなく、不動産収入や副業で得た収入、そして意外と盲点なのが年金・失業給付金・傷病手当金・出産手当金などの給付を受けている場合こちらも収入とみなされますのでご注意を。

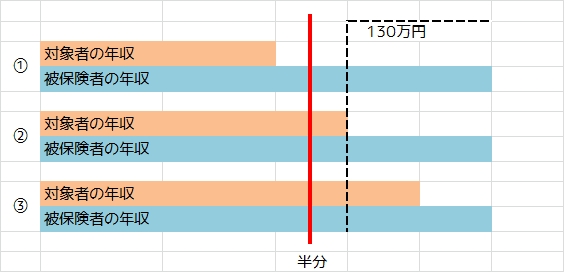

上の図は私が社内用で作っている資料なのですが視覚化するとわかりやすいでしょうか?赤い太線が被保険者の年収の半分となります。

①は130万オーバーもせず、被保険者の年収の半分以下なので扶養加入可能です。

②は130万オーバーしておりませんが被保険者の年収の半分を超している為扶養には入れません。そして130万円も被保険者の年収のどちらもオーバーしてしまっている③も扶養には入れません。

こちらは同居を想定した図ですが、別居の場合青のラインを被保険者の仕送り額に置き換えると条件は同じものとなります。

◆扶養認定される収入ってどれくらい?

年間収入130万と書きましたが、1~12月の1年間ではありません。扶養申請時から1年間のおおよその見込み収入で認定基準を満たすかどうかを健康保険組合が判断します。

その為に扶養申請時に収入の証明(源泉徴収票や直近3ヶ月分給与明細の写し)が出来る書類を添付する必要があります。

とは言え見込みの収入と言われてもなかなか難しいですよね。一つの目安としてこの130万を12分の1すると108,333円です。月収でこの金額を超えなければ130万の壁も理論上はクリア出来るので参考にしてみて下さい。以下、よくある扶養認定の参考例も書いておきます。

例1)

子供が生まれたので扶養に入れたい

出来ます!一番簡単です!(労務担当にとって)

収入の高い方の扶養に入れるのが原則なので、共働きなら扶養に入れない方の源泉徴収票を出すだけ!

例2)

パート(アルバイト)の妻を扶養に入れたい

出来ます。年収130万(月収108,333円)を超えなければ入れます。

例3)

正社員を退職してしばらく働く予定のない妻を扶養に入れたい

退職日の翌日(資格喪失日)から申請可能です。ただし、失業給付金が日額3612円(130万円÷360日)以上あると収入とみなされるので受給満了までは扶養には入れません。失業給付金の金額は正社員であればほぼ間違いなくこの日額を越してしまいます。なので失業給付金の待機期間に扶養に入る→給付開始に合わせて扶養から外れる→給付中は国保に入る→半年後(自己都合退職の場合失業給付期間は半年です)給付満了したら再度夫の扶養に入るという、ご本人にも労務担当にもかなり煩雑な手続きになります。

退職の場合離職票や雇用保険受給者証などが別途必要です。

余談ですが社員の奥さんが就職しては2.3ヶ月で退職→国保加入を4回繰り返していた事例があり、経験の浅かった私は泣きました…。看護師さんだったからよほどのブラック病院だったのでしょうか…

例4)妻の収入が減ったから扶養にいれたい

出来ます。130万以下になりそうなら可能です。

◆やったー!これで扶養認定だ!?

もろもろの条件をクリア出来そうなので早速書類を集めて扶養申請をしました。

あれ…?いつ認定されるの?

答えは健康保険組合が認定した日です。

子供が生まれた場合のみ、子供の出生日を認定日とします。生まれないと手続き出来ませんからね。

それ以外は組合に書類が不備なく届いて審査され、「あなたを被扶養者として認定するッ」と認められた日になります。資格喪失した同日に扶養認定という訳ではないのです。ですので国保なり前の健保の加入先なりなるべく空白期間がないように手続きをして下さいね。空白期間=無保険期間となりますので、病院に行っても全額自費支払い→扶養認定後還付申請となってしまいます。

あくまで労務担当の体感なのですが、組合が収入に関してとても細かく聞いてきたりなど、近年この扶養認定が少しずつ厳しくなっていると感じています。医療費の増加により、お金ナイナイになっている組合が増えていますので自力で保険料払える人には払ってもらいたいのでしょうね。とは言え条件さえクリアしていれば扶養加入は問題ありませんので、検討されている方は事前準備をしっかりした上で申請を行いましょう。

◆認定、その後で

扶養認定された後の話ですが、実は健康保険組合から定期的なチェックが入ります。就職が決まった、離婚して赤の他人になった、など扶養家族の条件から外れていないかどうかの調査になります。これを「扶養調査」といいます。当社の健保組合では最低年1回、配偶者・子供・老親などに分けて不定期に行われています。

具体的に何をしているかというと、調査書の記入とパート収入のある配偶者であれば源泉徴収票の写しまたは3ヶ月分の給与明細コピーの提出、子供であれば学生証コピーの提出などを被保険者に求めています。大きな声で言えませんが一番気まずいのがニート自宅警備員のお子さんをお持ちの方。成人しているけど無職で収入証明が出せない場合、「就職活動中」と調査書に書いてもらうしかなくその依頼をするのが本当に切なかったりします…。

そして個人的にはこの扶養調査ガバガバ制度だなと思っております。だって自己申告制だから!例え収入があったとしても「収入なし」と調査書に記入してしまえば私達労務担当や組合はわかりません。あくまで自己申告ですからね、書かれた事を信じるしかないのです。偽ったとしても最終的に誰かが気付けるシステムだとよいのですが私もそこまでは知りません。公平性を保つためにも虚偽なく申請してほしいと思います。

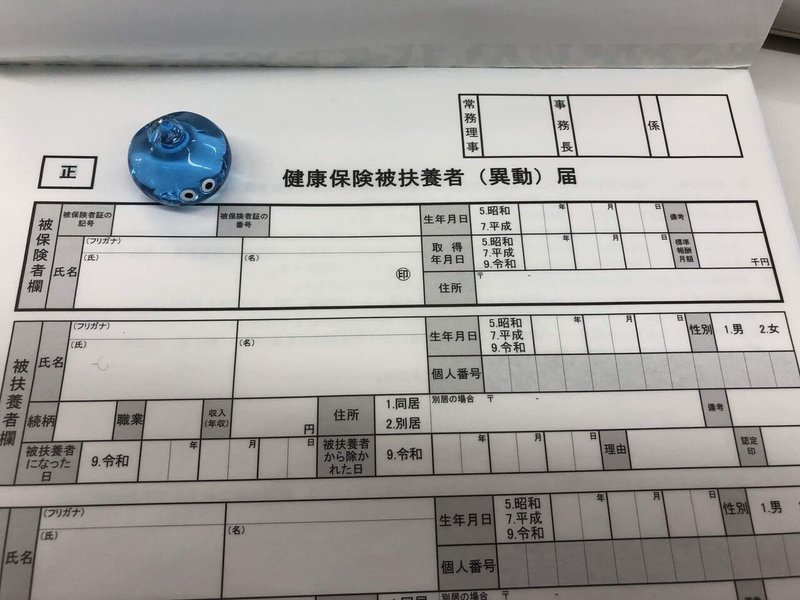

話が逸れましたがこの調査等で扶養条件から外れた場合、「被扶養者異動届」を速やかに健康保険組合に提出し扶養から除外する必要があります。

加入手続きのハードルの高さとは真逆で、添付書類はとても少なく処理もすぐ終わります。

本当は扶養から除外しなければならないのに、虚偽申請など不正行為で保険給付を受けた場合、遡って被保険者に全額返金請求が行われます。扶養除外に当てはまる出来事が発生しましたら、必ず労務担当にお知らせくださいね。

今回は「扶養」についてまとめました。いかがでしたでしょうか?

扶養認定基準は健康保険でも国民健康保険でも協会けんぽであっても同じです。ご加入の組合によって申請用紙が違ったり、より細かい部分を聞かれる場合もありますので、担当者に気軽に聞いてもらえればなと思います。その際はほんの少しの条件の違いで加入できる出来ないが変わってきますので、ご家族の方の現況(特に収入が大切です)を詳しく説明できるようにしていただければ幸いです。

この記事が気に入ったらサポートをしてみませんか?