国民年金ってなんだっけ?

今回は公的年金制度の一階建て部分である「国民年金」について綴ります。

いつもの様に保育士試験で出る部分は太字で書いていきます。

◆そもそも国民年金って?

「公的年金制度ってなんだっけ?」でも軽く触れましたが、改めて国民年金をおさらいしましょう。

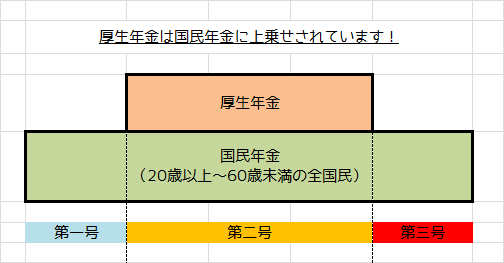

国民年金はぺろよしお手製の上記の図にある緑の一階建て部分に当たります。

20歳以上~60歳未満の国内に住む人に加入が義務付けられています。国内に住む人なので外国の方であっても日本に住所があるなら加入が義務付けられます。(ちなみに海外勤務等で国内にいない日本人はどうすんのかっていうと別途任意で加入出来たりします)

加入の区別は以下の通りです。

①第一号被保険者:自営業・フリーランス・学生・無職など②・③以外の人

②第二号被保険者:会社員・公務員など厚生年金の加入者

③第三号被保険者:②に扶養されている年収130万未満の配偶者

第一号被保険者=国民年金加入者となります。国民年金の加入先は市町村であり、保険料の徴収は日本年金機構が行います。また諸手続きは管轄区域の年金事務所が実施しています。

◆国民年金の種類

国民年金はそれぞれ以下の3つのリスクに備えるためのものです。

①老齢基礎年金:年を取った時

②障害基礎年金:障害を負った時

③遺族基礎年金:家族が亡くなった時

これが厚生年金だと「基礎」の部分が「厚生」になります。(例:老齢厚生年金)どちらも同じ3つのリスクに備えますが、対象年齢が細かい部分で違ってきています。それぞれ見ていきましょう。

①老齢基礎年金

一般的に「年金」と言われるとこちらを想像する方が大半だと思います。

老後の暮らしを保障してくれるお金です。

受給資格:保険料納付期間が10年以上(免除期間も含む)

受給年齢:原則65歳以上

受給開始は原則65歳からですが、希望すれば65歳よりも前や後に受給できたりできます。(繰り上げ・繰り下げ受給)

注意したいのは繰り上げ受給(60歳から年金をもらう)をしてしまうと、年金が少なくなったり障害基礎年金の請求が出来なくなる場合があります。また、繰り下げ受給(令和4年4月1日からは75歳まで可能)はもらえる年金額は増えるものの、受給開始までは当然年金は受取れませんので貯蓄等でしっかり備えておく必要があります。自分のライフスタイルも考えた上で検討して下さい。

②障害基礎年金

病気やケガで心身に障害を負った時に、障害の程度に応じて定額でもらえるお金です。

受給資格:①障害等級1級又は2級の状態である

②国民年金加入中に初診日があること

③保険料納付要件を満たしている

受給年齢:原則20歳以上

①については簡単に言うと日常生活を一人では送れないほどの重度の障害を負った方が対象となります。②は例外として年金未加入期間(20歳前や60歳以上65歳未満)で、国内に住んでいる間に初診日があるときも含みます。(老齢基礎年金を繰上げ受給している方は除く)③は直近1年以内に保険料を滞納しておらず、納めた(免除や猶予も含む)期間の合計が保険料を納めなければならない期間の2/3あることという条件が付きます。

障害基礎年金の受給は原則20歳以上からですが、20歳前に障害があっても受給は出来ます。ただし、本人が保険料を納めていないので世帯の所得制限があります。

③遺族基礎年金

大黒柱が亡くなった時にその遺族の生活を保障するお金です。

受給資格:被保険者または老齢基礎年金の受給資格期間が25年以上ある者が死亡した時(保険料納付済期間が加入期間の 2/3以上)

受給対象者:亡くなった人に生計を維持されていた家族(子供のある配偶者または子供)

受給年齢:子供が18歳到達年度の末日を経過する(障害がある場合は20歳未満で障害等級1級または2級)前月まで、再婚などにより遺族ではなくなる前月まで

大きなポイントは遺族年金を受け取れるのは「子供のある配偶者」という部分。つまり自営業などで国民年金加入者の夫の場合、子供がいなければ妻は遺族年金が受取れないのです。何てこったい!って感じですが救済措置はあります。「寡婦年金」と「死亡一時金」です。「寡婦年金」は国保の保険料を10年以上納付し、かつ結婚していた期間も10年以上である場合受け取る事が出来ます。「死亡一時金」は国保の保険料を3年以上納付した場合受取れます。同時給付は出来ません。どちらかになります。

また、老齢基礎年金との同時受給も出来ず、子供が受給対象年齢を越えてしまうと遺族基礎年金は終了となります。大学進学などでまだまだお金もかかる年齢ですし、やはり一家の大黒柱が万が一亡くなってしまうと残された家族は困りますよね。こうなるとやっぱり民間の生命保険も併用した方がいいのかなと思います。

◆国民年金の保険料について

国民年金の保険料は年齢や収入に関わらず一律です。

金額は毎年変更され、2022(令和4)年度は1ヵ月16,590円となっております。前年度より20円ダウンです。ちなみに、保険料はまとめて支払う事で割引が受けられます。(前納制度)6ヶ月・1年・2年と選ぶ事が出来、2年前納では月払いより15000円程度割引されます。

◆保険料納付免除制度

国民年金の第一号被保険者には保険料免除の制度があります。

ここで「あれ?第二号と第三号の人は?」と思った方は素晴らしいです。第二号と第三号被保険者は基本的に保険料免除制度を受けられません。

第二号被保険者は自身の国民年金保険料と厚生年金保険料を合わせた金額が給料より天引きされています。この金額には被扶養配偶者である第三号被保険者の国民保険料も含まれています。これらの保険料は標準報酬月額に基づいて計算されたものなので、個人の判断で免除を求めることは出来ないのです。ただし、第二号被保険者自身が出産で産前産後休業・育児休業を取得する場合、その期間の保険料は免除されます。

また、代表的な免除制度としては以下の種類があります。

①法定免除:生活保護の生活扶助受給者や障害年金受給者

②申請免除:失業や困窮などで保険料納付が難しい人

どれも収入が安定するまで保険料の納付を免除しますよというシステムになります。老齢基礎年金を受け取るには保険料納付期間が10年以上あることが条件でしたね。免除期間は年金を納めた期間(受給資格期間)としてカウントされますので、払うのが難しい状態になったとしてもこの免除制度を利用して「未納状態」になる事を防ぐ必要があるのです。年金を受け取る権利すらなくなってしまう未納状態はマジでヤバいのです。

ただし、免除制度は甘くはありません。免除されていた期間や程度に応じて将来もらえる老齢基礎年金の金額から減額されてしまいます。後から遡って追納をする事でカバーは出来ますが…。ともかく払う事が困難になってしまった時は必ず市町村の年金窓口に行って相談しましょう。

◆保険料納付猶予制度

免除制度の他にも国民年金の保険料は「納付猶予制度」があります。

保険料納付の「免除」と「猶予」一体何が違うのか?

免除=将来もらえる老齢基礎年金額に反映する

猶予=将来もらえる老齢基礎年金額に反映しない

この猶予制度で代表的なのは学生納付特例制度です。

20歳以上の収入のない学生などはこの制度を利用する事で保険料の納付猶予が可能です。猶予期間は年金を納めた期間(受給資格期間)としてカウントされ、将来もらえる老齢基礎年金額には反映されません。また10年以内の追納が可能です。ぺろよしも親に年金を払ってもらうのが申し訳なくてこの制度を利用しました。そして追納を忘れて10年が経ちました…(;´∀`)

他にも50歳未満の方向けへの免除制度もあります。本人と配偶者の前年所得が一定以下の場合に利用する事が出来ます。何故50歳未満かというとこの年齢は一般的に就職氷河期世代に街頭するからです。

簡単ですが国民年金について書いてみました。

うまいこと搾り取れる様に出来ているシステムだなーと思います。よく年金システム崩壊!!と言われますが、皆さんご存じの通り年金をもらう老人の数が増えて支える人たちが減っているからヤバい状態になっているんですよね。大切なセーフティネットなので年金システムそのものはなくならないと思いますが、将来的に受け取れる年金額や受給可能年齢の引き上げはおおいにありえる話だと思います。やっぱりこつこつ働いて備えるのが一番なんですかね…。宝くじ当たらないかな~。

この記事が気に入ったらサポートをしてみませんか?