厚生年金ってなんだっけ?

今回は公的年金制度の二階建て部分である「厚生年金」について綴ります。

前回の「国民年金ってなんだっけ?」と比較しながら見ていくと、それぞれの細かな違いが見えてくるかと思います。

いつもの様に保育士試験で出る部分は太字で書いていきます。

◆そもそも厚生年金って?

「公的年金制度ってなんだっけ?」でも軽く触れましたが、改めて厚生年金をおさらいしましょう。

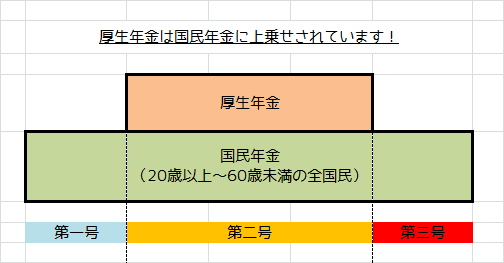

厚生年金は上記お手製図のオレンジの部分に当たります。一階部分の国民年金に上乗せされたものが厚生年金です。厚生年金に入っていると国民年金と厚生年金の両方に加入している事になります。なので年を取った時にもらえる年金としては国民年金の基礎年金に加えて、厚生年金も(勿論収めた保険料と月数に応じてですが)上乗せされてもらえる訳です。勘違いしやすいのですが厚生年金だから国民年金は入ってないという事ではありません。

厚生年金の加入者を第二号被保険者と呼び、第二号被保険者に扶養されている20歳以上60歳未満で年収130万未満の配偶者を第三号被保険者と言います。

厚生年金の加入者(第二号被保険者)は70歳未満の会社員・公務員・長時間(正社員の3/4以上)働いているパートやアルバイトの方です。加入できる年齢に下限はありません。例えば中学を卒業して15歳で就職した場合、厚生年金には15歳から加入する事になります。そして70歳になると会社に勤めていても原則として厚生年金の加入資格がなくなります。

厚生年金の加入先は勤務先です。皆さんの厚生年金に関する手続きをぺろよしみたいな労務担当が窓口になってやっているのです。保険料の徴収は会社側が自動的に毎月の給与から天引きし、年金事務所へ送っています。

◆厚生年金の種類

厚生年金はそれぞれ以下の3つのリスクに備えるためのものです。

①老齢厚生年金:年を取った時

②障害厚生年金:障害を負った時

③遺族厚生年金:家族が亡くなった時

これが国民年金だと「厚生」の部分が「基礎」になります。(例:老齢基礎年金)どちらも同じ3つのリスクに備えますが、対象年齢が細かい部分で違ってきています。それぞれ見ていきましょう。

①老齢厚生年金

老後の暮らしを保障してくれるお金です。

受給資格:老齢基礎年金の受給資格を持ち、厚生年金の被保険者期間が1ヶ月以上ある事

受給年齢:原則65歳以上

国民年金と同様に繰り上げ繰り下げ受給は可能です。

②障害厚生年金

病気やケガで心身に障害を負った時に、障害の程度に応じて定額でもらえるお金です。

受給資格:①障害等級1級~3級の状態である

②厚生年金加入中に初診日があること

③保険料納付要件を満たしている

障害厚生年金の条件は障害基礎年金とほぼ同じです。

違うのは障害等級が1~3級と幅広くなっているところです。また、3級より軽い障害の場合には厚生年金保険から一時金として「障害手当金」が支給されます。

③遺族厚生年金

大黒柱が亡くなった時にその遺族の生活を保障するお金です。

受給資格:被保険者または老齢厚生年金の受給資格期間が25年以上ある者が死亡した時(保険料納付済期間が加入期間の 2/3以上)

受給対象者:亡くなった人に生計を維持されていた以下の者

妻:年齢問わず。ただし30歳未満の子のない妻は5年間のみ受給可能

子:18歳到達年度の末日まで(障害がある場合は20歳未満で障害等級1級または2級)

夫:55歳以上

父母:55歳以上

孫:18歳到達年度の末日まで(障害がある場合は20歳未満で障害等級1級または2級)

祖父母:55歳以上

一気に年齢区分がややこしくなりました。

遺族基礎年金に比べ、優先順位はありますが遺族厚生年金はもらえる範囲が広がっています。子どものいる配偶者や子どもが受給者の場合は遺族基礎年金と遺族厚生年金の両方を、それ以外の遺族の場合は遺族厚生年金を受給できることになります。夫以下は原則として受給開始は60歳からになります。

また遺族厚生年金をもらっている人に限り、子どもが18歳到達年度の末日(1・2級障害がある場合は20歳以上)を過ぎて遺族基礎年金がもらえなくなった後、40歳以上65歳未満の期間は中高齢寡婦加算が65歳からは経過的寡婦加算が支給されます。経過的寡婦加算は1956(昭和31)年4月1日以前に生まれた人だけが対象となります。

◆厚生年金の保険料について

厚生年金は国民年金も含んでいると書きましたが、保険料も同じく国民年金の保険料も含んでいます。

厚生年金の保険料は標準報酬月額(詳しくは「医療保険ってなんだっけ?」を参照)に保険料率をかけたものとなり、事業主(会社)と被保険者で1/2ずつ負担しています。

ちなみにこの厚生年金保険料率は18.3%と平成29年から一律固定されていますが、ここに至るまで改定という名の値上げが行われています。昨今の状況から見るにまた改定されるのも時間の問題かもしれませんね…。ヤダヨー

◆第三号被保険者

次は被保険者区分のうちの「第三号被保険者」について学んでいきましょう。冒頭で書いた通り、第三号被保険者とは第二号被保険者に扶養されている20歳以上60歳未満で年収130万未満の配偶者を言います。

厚生年金の記事で書いてしまっていますが

第三号被保険者=国民年金加入者

です。例に挙げると夫が会社の厚生年金に入っている場合、妻が無職やパートやアルバイト等で年間収入130万未満だと、妻は第三号被保険者となり夫の厚生年金の扶養に入っている状態となります。その場合妻が本来払うべき国民年金保険料は夫の厚生年金が負担する為、支払う必要がなくなります。

なんて書くと誤解を招きそうですが、保険料がたとえ0円であってもちゃんと国民年金に加入していますし年金を受け取れるのでご安心ください。

そして「健康保険の扶養のおはなし」でも書いたようにこの第三号の条件から外れる出来事(パートから正社員になった、収入が増えた、離婚したなど)があった場合、第三号被保険者から第一号(もしくは第二号)被保険者への切り替えの届出を出す必要があります。

第二号であればぺろよしみたいな労務担当者に申し出てくれれば処理を行いますが、国民年金対象者である第一号になる場合にはご自身で市町村窓口に出向いて処理が必要になります。切り替え処理が大幅に遅れると年金の受給期間にも関わってきますので、「忘れた!」とならないよう速やかに処理を行いましょう。

◆まとめ

3回にまとめて年金全般について表面的ではありますが綴りました。

国民年金・厚生年金同じ様だけどちょっとずつ違いがあるのがお判りいただけたでしょうか?正直年金制度ってどうなの??と思われている方多いと思います。色々アレな部分は多いですが誰もが陥る可能性のある人生のリスクへの大切なセーフティネットでもあります。「強制的にとられているものだし…」と思うのは簡単ですが、複雑な仕組みの内の少しでも勉強する事でいざその時が来てしまった場合に対処する糸口が見つけられたらいいなと思っています。

ぺろよしは新卒で入ってきた人達にこういった年金や健保の話をする立場でもあるのですが、「カンケーないし」みたいな顔で聞かれると正直悲しくなります。あと寝たりとかね(;´∀`)

確かに今は関係なくても「いつか」のために知っておくのは大切じゃないかなと。

話が逸れましたがもし年金で気になることがあれば、労務担当かお近くの年金事務所に相談していただけたら幸いです。

下記の日本年金機構HPに年金事務所での対面相談や電話での相談先がのっていますので、ご自身の加入状況なども含めて「こんな場合どうするの?」という時に連絡してみてくださいね。

日本年金機構の相談・手続き先

https://www.nenkin.go.jp/section/soudan/index.html

この記事が気に入ったらサポートをしてみませんか?