日曜知財劇場|特許、報奨金のこと②

note658ぺーじ。

すこし間があいてしまいましたが、知財のことで報奨金のおはなしその2を。話は続いてはいません。

【日曜知財劇場】

特許、報奨金のこと②

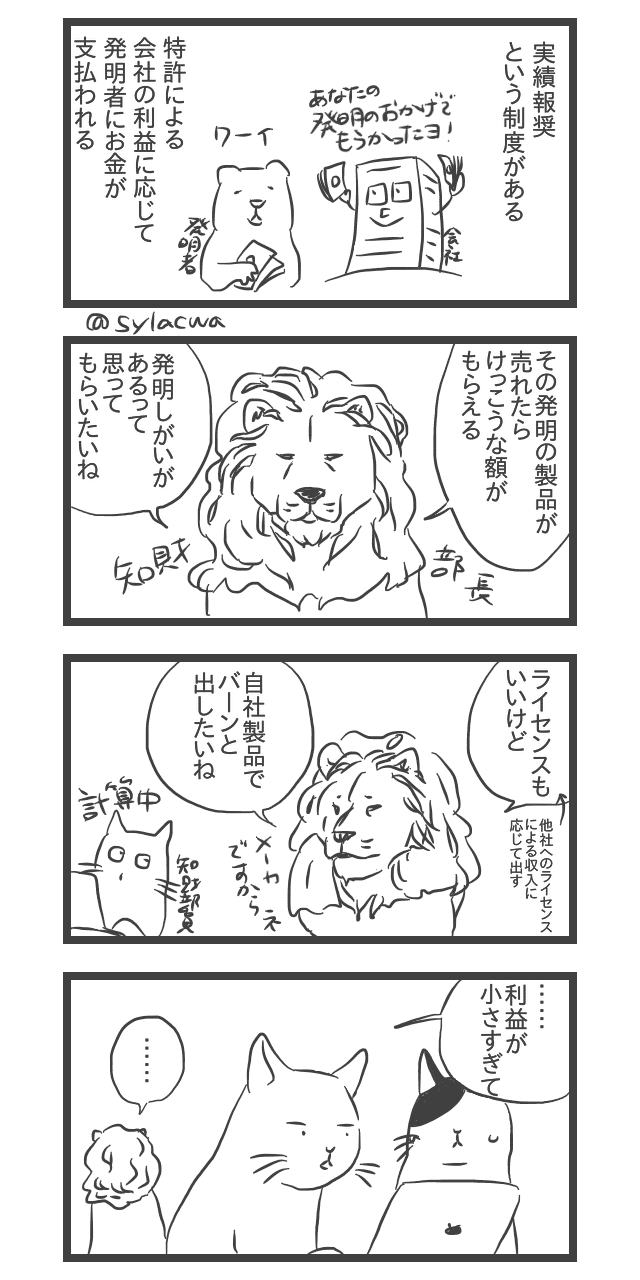

実績報奨は、会社の売上、コスト(原価、投資)、特許の寄与率などから算出する。営業も製造もかかわってきて、「モノを作って売るとはチーム戦だなあ」を実感します。

算出のための式を定めて運用していて、なるべく多く払いたい知財部としては寄与率を規定の範囲内で高めに見積もろうとするが、しかしイカンセン、ということがありました。

ライセンス収入の場合は、その発明に至るまでの投資は考慮するものの、まるまる特許による利益なので大変計算が楽で、しかも計算のはじめの額は自社実施より小さいのに、自社実施は前述のとおりドンドン引き算されてスリムになり、結果的にライセンス案件が高額上位だったり。

↓その1、出願報奨金のおはなし。

前回ご登場いただいた解説ネズミはご好評に至らず、早速ご退場いただきました。

猫殿のおもちゃ、食べ物。たまに人のお茶や資料代になります。ありがとうございます!