5月22日(金)今日のマーケット情報〜マイナス金利〜

おはようございます。

*ごめんなさい!今日相当量多いです。

ポイントは3つ

・各国政策金利(英金利マイナス圏、米FF金利先物マイナスを表す)

・中国全国人民代表大会の開催

・日銀の動き(臨時金融政策決定会合とETF買い入れオペ)

昨日のNY市場は、米国の経済再開に向けて投資家心理の下支えをしたものの、トランプ大統領によるTwiiterでの中国批判や、新規失業保険申請件数の予想以上の悪化により小幅だが下落となりました。

株価↘︎原油↗︎金銀↓米債券利回り→

Some wacko in China just released a statement blaming everybody other than China for the Virus which has now killed hundreds of thousands of people. Please explain to this dope that it was the “incompetence of China”, and nothing else, that did this mass Worldwide killing!

— Donald J. Trump (@realDonaldTrump) May 20, 2020

先日のBOEベイリー総裁によるマイナス金利への含みを持たせた発言が引き続き英金利の低下を招いている。

英金利の低下が激しい。マイナス金利の織り込みが進む。 pic.twitter.com/Za2jE5Kogl

— あんこん (@UnconstrainedI) May 21, 2020

5月の独、仏、EU、英PMIは以下。

5月独/仏/ユーロ圏/英PMIはこんな感じ。4月から大きく上昇、コンセンサス対比で総じて上振れも、依然として50を大幅に下回る水準。前月比で判断されるからにはもっと高く出るかと思ってたんだが。 pic.twitter.com/OgDCN67uFF

— あんこん (@UnconstrainedI) May 21, 2020

米PMI。

米5月PMIも4月からは上昇、コンセンサス対比ではサービス業が上振れる一方で、製造業は下振れ。いずれにせよ50を大幅に下回る水準。 pic.twitter.com/v9Ev1Lgic0

— あんこん (@UnconstrainedI) May 21, 2020

みんな、大好きヴィクシー米加250店舗を閉鎖の発表。コロナ前から業績悪化が落ち込んでいたが、コロナによるさらなる需要の低下。

そして、今日は2ヶ月遅れとなった中国の全国人民代表大会の開催と、日銀の臨時金融政策決定会合があります。今年の中国の成長目標をどこに設定するのか。また、黒田総裁は新たな策を講じてくるのか。

マーケットに大きな影響をもたらすのは間違いありません。注目です。

それでは、今日の国内外記事です。

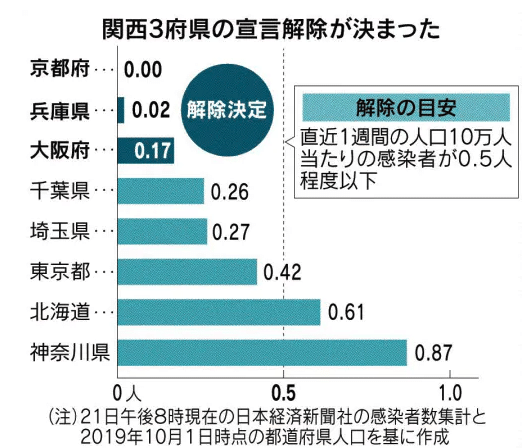

首都圏と北海道、25日にも判断 緊急事態、関西3府県は解除(日経新聞・1面)

政府は21日の新型コロナウイルス感染症対策本部で大阪、京都、兵庫の関西3府県への緊急事態宣言を解除すると決めた。今回解除を見送った東京都など首都圏の4都県と北海道は25日にも専門家の評価を踏まえ解除の可否を判断する。(関連記事総合2面、社会2面に)

西村経財相は再指定の基準について「新規感染者数が2倍に増えるスピードや感染経路不明者の割合を、これまで以上に厳しい目で見て総合的に判断する」と強調した。「第2波は必ず起こる。小さな波に抑えることが大事だ」とも訴えた。

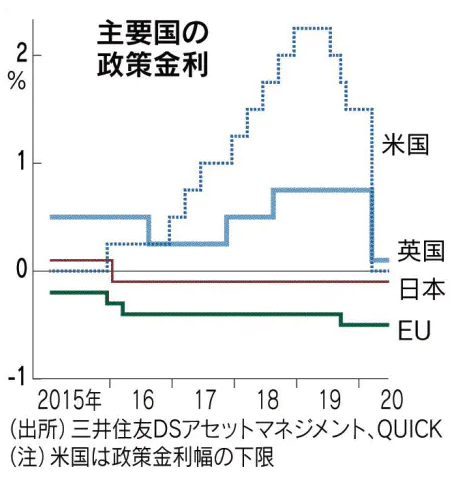

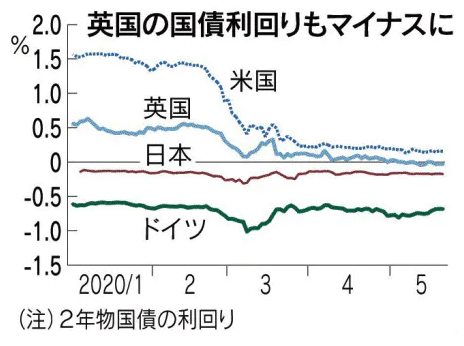

マイナス金利、政策論議再び 英米導入を市場織り込む(日経新聞・1面)

マイナス金利の導入や拡大が各国の金融政策の議論に浮上しそうだ。新型コロナウイルスの影響で急速に経済が悪化し、デフレ圧力も高まる。コロナ収束後も低迷が長期化する懸念がくすぶるなか、市場はマイナス金利政策を織り込み始めたが、各国の金融政策当局には慎重論も根強い。

英国では20日、初のマイナス利回りの中期国債が発行された。期間3年の国債入札の平均落札利回りがマイナス0.003%だった。流通市場では英2年物国債利回りが4月末にマイナス圏に突入し、国債発行にも金利低下圧力がかかった。背景にあるのはイングランド銀行のマイナス金利政策の導入観測だ。現在、英国の政策金利は過去最低の0.1%。コロナの感染が広がった3月に緊急利下げしたものの、市場ではさらに下げが必要との見方が強まる。マイナス金利政策に慎重だったベイリー総裁は20日、「除外していない」と発言。市場の動きに背中を押される形で初めて検討を表明した。

米国の市場でもマイナス金利突入を見越した動きが加速している。米連邦準備理事会(FRB)は3月に政策金利を計1.5%下げ、15年末以来となる実質ゼロ金利政策を再開した。政策金利であるフェデラルファンド(FF)金利の将来の水準を想定するFF金利先物市場では、5月に入ってから21年度のマイナス金利導入のシナリオを織り込み始めた。

FRBが20日公表した米連邦公開市場委員会(FOMC)の4月28~29日の議事要旨によると、短期債や中期債の利回りに上限を設ける案を複数の参加者が表明した。マイナス金利政策の検討には言及していない。

金利が下がれば企業にとっては資金調達コストが下がるが、銀行では利ざやが縮み収益が圧迫される懸念がある。銀行が貸し出しに慎重になれば、かえって景気を冷やす要因になりかねない。副作用が効果を上回る「リバーサルレート」が近づいているとの見方もある。日銀やECBは現時点でマイナス金利を深掘りする考えはない。日銀の黒田東彦総裁は現状の緩和水準で銀行からの貸し出しが伸びているとし、深掘りは「現時点で必要ない」とする。

「戦後最悪」ともいわれる経済環境の出口が見えないなか、当面は6月にかけて相次いで開かれる各中銀の次の政策決定会合が焦点になる。

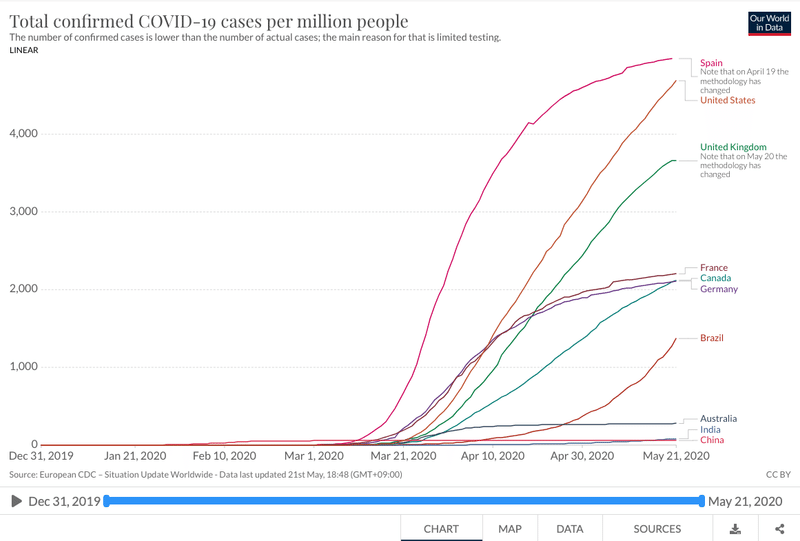

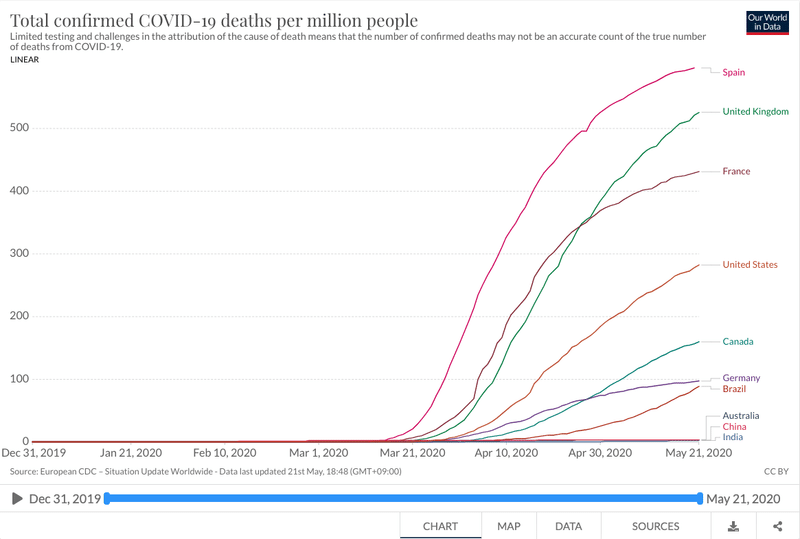

感染数 世界で500万人 1カ月で倍増、拡大ペース衰えず(日経新聞・総合1)

各国100万人あたりの感染者数

各国100万人あたりの死者数

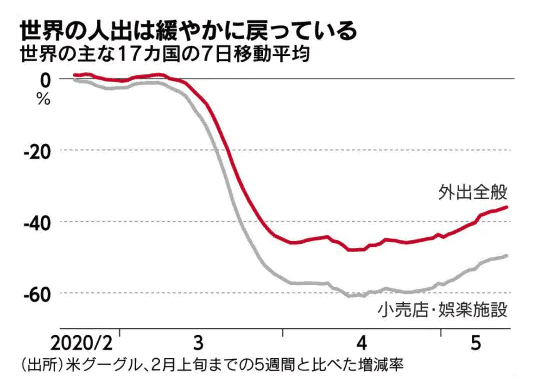

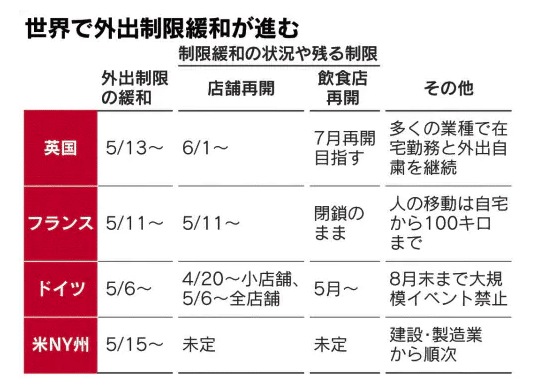

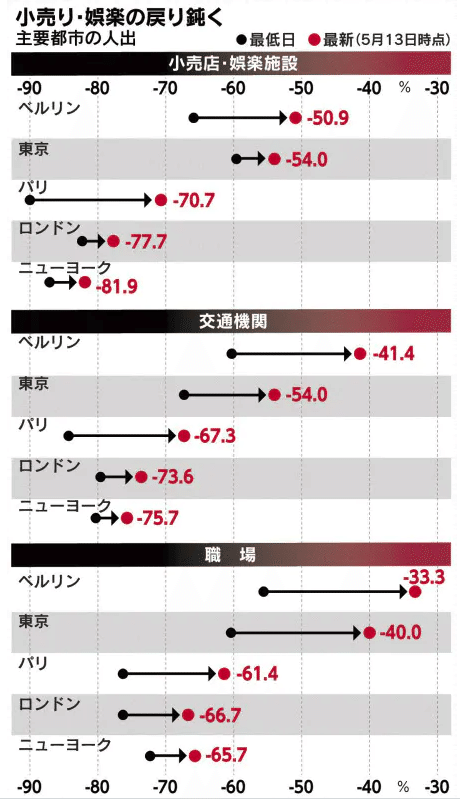

世界の人出なお6割 経済再開の正常化手探り ベルリンの職場7割/パリ小売店3割/ニューヨークの交通3割(日経新聞・総合2)

関西3府県の緊急事態宣言の解除が決まり、米国でも全50州が経済活動を部分再開するなど、世界で新型コロナウイルスの感染抑制のための行動制限を緩める動きが広がってきた。ただ世界の主要国の人出の回復は流行が本格化する前の約6割の水準にとどまる。ドイツの首都ベルリンなど経済活動の再開で先行する大都市でも、感染の再拡大を防ぐため飲食や娯楽で制約が多く残り、正常化は遠い。

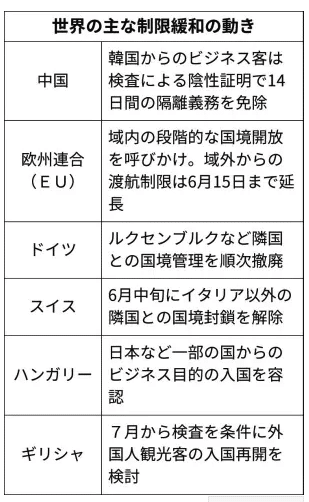

入国制限緩和、3段階で ビジネス客→留学生→観光客 政府調整、経済再生を重視(日経新聞・政治)

日本が往来規制を緩める場合、国内の検査態勢が課題となる可能性がある。中国は日本にもビジネス客の往来規制緩和を提案していた。韓国と同様に入国前後のPCR検査が条件だった。

日本は症状のない人がPCR検査を受けるのが難しい。海外に比べて検査件数が少なく、体制強化が課題だ。都道府県をまたぐ移動の自粛を呼びかけている最中でもあり、現時点で提案を受け入れていない。

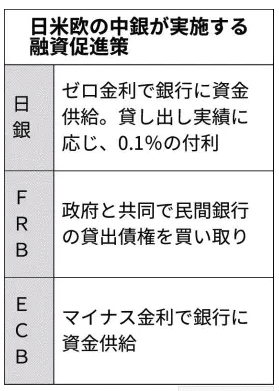

日銀のコロナ対応 戦略を問う(下)企業融資、北風から太陽へ 「奨励金」で銀行誘導狙う(日経新聞・経済)

日銀は22日、臨時の金融政策決定会合を開く。決めるのは新型コロナウイルスの感染拡大に苦しむ企業を助けるため、金融機関に融資の原資を有利な条件で提供する新たな資金供給策だ。政府の緊急経済対策で始めた実質無利子・無担保融資と連動する。4月の決定会合で骨子をまとめ、詳細な中身を検討してきた。

米連邦準備理事会(FRB)や欧州中央銀行(ECB)など海外中銀と支援策を競うような状況が続く。FRBは政府の出資金も踏まえて投融資のファンドを設け、銀行から中小企業向けの貸出債権を買い取る。ECBは金融機関にマイナス金利で資金供給している。日銀も主に大企業を助けるコマーシャルペーパー(CP)・社債の購入拡大に加え、中小企業支援も重視しているとのメッセージが必要だった。

金融機関への大規模な資金供給の結果、FRBやECBは総資産が急激に膨らんでいる。08年のリーマン・ショック時には中央銀行の総資産が緩和の度合いを測る物差しの一つになった。当時の日銀の対応は市場に「規模が小さく、遅い」と判断され、急激な円高が進み、政治家や企業経営者から批判を浴びた。

5月はもともと定例の政策決定会合を予定しておらず、22日の会合は約9年ぶりの臨時会合となる。日銀があえて既定路線の政策を「臨時」で決める背景には、機動力をアピールする狙いが透ける。日銀の危機対応力が試される局面は続く。

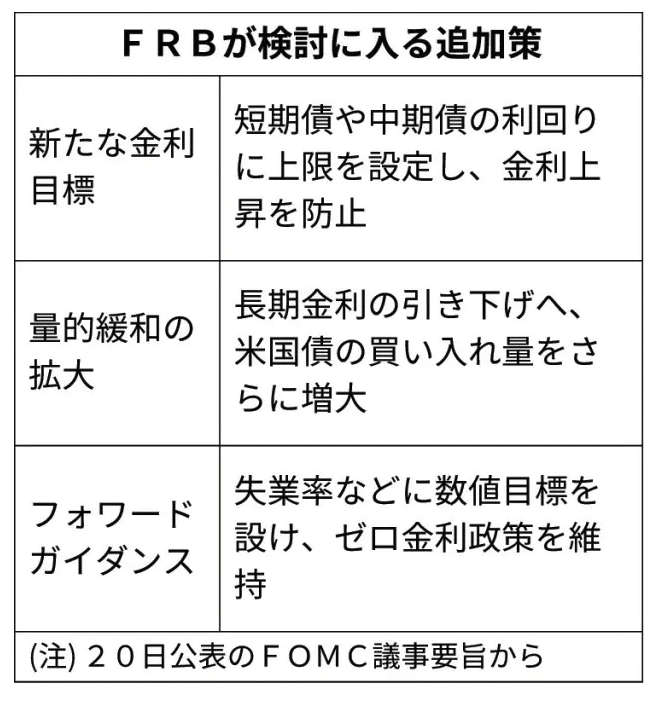

国債金利上限「戦時」の影 FRB検討 コロナで増発、上昇懸念(国際・アジア)

▽FOMCの議事要旨

米連邦準備理事会(FRB)は新たな金利目標の検討に入る。短期債や中期債の利回りに上限を設けて、市中金利全体を引き下げる案だ。新型コロナウイルスに対処した米国債の大増発で、金利上昇リスクが色濃く残り、戦時のような「国債管理政策」となる可能性もある。市場ではトランプ大統領が求めるマイナス金利政策を導入するとの見方も残る。

FRBは20日、4月28~29日に開いた米連邦公開市場委員会(FOMC)の議事要旨を公表した。複数の参加者が「一定期間、短期債と中期債の利回りに上限を設けて米国債を買い入れる」という案を提唱。従来の政策金利であるフェデラルファンド(FF)金利に加え、新たに1年物の短期国債(TB)や5年物国債などに金利目標をつくって、市中金利全体を低めに抑えるアイデアだ。

主要国の中央銀行では、日銀が長期金利をゼロ%近辺に誘導する「イールドカーブ・コントロール」を採用する。FRBも第2次世界大戦の前後に、3カ月物や1年物のTBの利回りに上限を設け、中期や長期の金利を低めにコントロールしたことがある。

FRBが新たな政策手段を必要とするのは、FF金利が既に0~0.25%に下がって、利下げ余地がないためだ。FRBは「雇用の最大化」を使命とするが、失業率は戦後最悪の14%台に上昇。コロナ危機前の3%台に戻るには相当な時間がかかる。追加緩和の手段を得なければ、金融政策は早々に「無策」となる。もっとも、短期債・中期債とも利回りは既に歴史的な低水準だ。1年物は0.1%台で、5年物も0.4%を割り込む。FF金利と同じく引き下げ余地はほとんどない。

それでも、短期債・中期債の金利誘導案が浮上するのは、米連邦政府の国債大増発で金利上昇リスクが拭えないためだ。米政権は新型コロナ対策で既に3兆ドル弱の財政出動を決定し、さらなる追加措置も検討中だ。2020年の財政赤字は4兆ドル規模となり、国内総生産(GDP)比でみれば第2次世界大戦時並みの20%台に達しかねない。

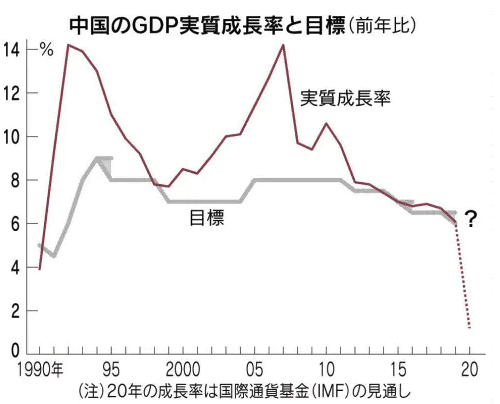

中国、全人代で成長率目標の設定見送りか 2カ月半遅れきょう開幕(国際)

中国の年に1度の重要会議、全国人民代表大会(全人代、国会に相当)が22日、北京市の人民大会堂で開幕する。新型コロナウイルスの影響で、予定から2カ月半遅れての異例の開催となる。注目される2020年の国内総生産(GDP)の実質成長率の数値目標は、設定を見送る可能性がある。新型コロナに対応する経済対策に関心が高まる。

習近平(シー・ジンピン)指導部は19年12月、20年の成長率目標を「6%前後」と内々に定めたが、20年1~3月の実質GDPは前年同期比6.8%減と四半期で初のマイナス。国際通貨基金(IMF)は20年通年の実質成長率を1.2%と予測しもともとの目標は達成が難しくなっていた。新たな成長率目標は具体的な数値ではなく、文章で記述する形になる可能性がある。ある政府関係者は「具体的な数値目標を設定すれば、学者や官僚らの間で論争を招きかねない」と中国政府が設定の見送りに傾いた理由を解説する。

数値目標が見送られれば、1990年以降で初めて。当時の朱鎔基首相が政府活動報告で言及しなかったことはあっても、目標自体は設けていた。

新型コロナの経済対策も注目される。財政出動を拡大するため、対GDPの財政赤字の比率を上げたうえでインフラ債券を増発する。財政赤字に算入されない「特別国債」も07年以来13年ぶりに発行する。全人代の遅れも響き、中国はいまだに包括的な経済対策を公表していない。

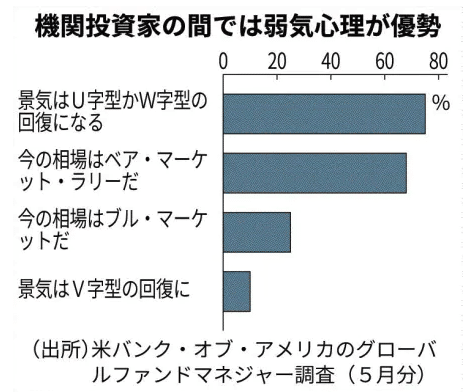

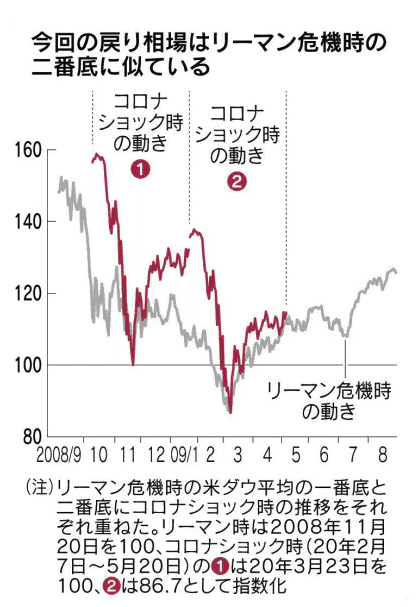

二番底の深読み空回り 利かぬ経験則 焦る弱気派(日経新聞・マーケット総合1)

大方の予想を裏切り、世界主要国の株価は一向に崩れる気配をみせない。株価水準を決めるはずのファンダメンタルズ(経済の基礎的条件)は最悪だ。新型コロナウイルスの感染拡大で戦後最大の不況が迫る中、株価は3月の急落後の戻りを試している。過去の弱気相場ではほぼ例外なく訪れていた「二番底」の経験則が利かないのはなぜなのか。

米バンク・オブ・アメリカが19日発表したグローバルファンドマネジャー調査(5月分)によると、景気のV字回復を予想した回答者は全体の10%どまり。対して、U字型またはW字型回復を予想した回答者は全体の75%を占めた。米ダウ工業株30種平均は3月23日の安値から5月20日にかけて32%上昇したが、この戻りを68%が「ベア・マーケット・ラリー」と答えた。

ベア・マーケット・ラリーとは、弱気相場の中のごく一時的な株価の戻り局面を指す。「デッド・キャット・バウンス(死んだ猫でも高い場所から落とせば弾むという意味)」という別の表現もよく使われる。

ベア・マーケット・ラリーでは株価は遠からず一番底よりも深い二番底に向かう。調査会社ギャブカル・リサーチのエコノミスト、アナトール・カレツキー氏によると、1950年以降に16回あった米国の弱気相場のうち、15回で株価は一番底の1~3カ月後にさらに深い二番底をつけた。

だが今回は異質だ。コロナの感染拡大を止めるために各国は経済を人為的に凍結し、景気は崖から落ちるように悪化。同時に各国は財政・金融政策を最大限発動した。「景気の底がみえてその対策が打たれれば、株価はそれ以上下がらなくなる」。圷氏は指摘する。

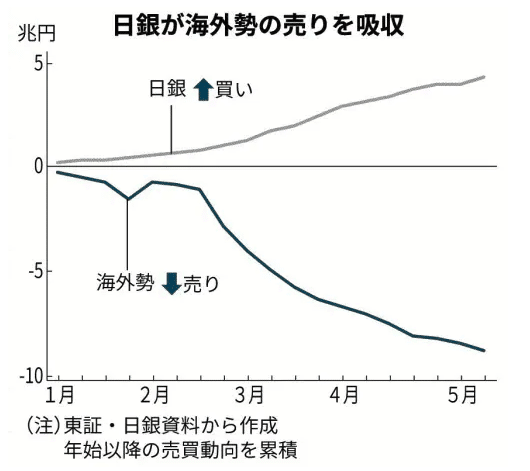

日銀、国内株を一手買い 海外勢、14週連続売り越し(日経新聞・マーケット総合2)

日本の株式市場で、外国人投資家の売りに歯止めがかからない。この売りに一手に買い向かっているのが日銀だ。東京証券取引所の投資部門別売買動向によると、外国人投資家が14週連続で累計約8兆円(現物・先物合計)の日本株を売り越す一方、日銀はこの間4兆円弱の上場投資信託(ETF)を購入した。海外の中長期マネーが戻らず、日銀の存在感が一段と高まっている。

日銀の資料によると、外国人が売り越している14週間で日銀は累計約3兆7000億円のETFを購入した。新型コロナウイルスの影響が広がり株価が急落した今年3月にETFの年間購入額のメドを6兆円から12兆円に拡大することを決め、多い日は1日に2000億円強を買い入れた。その後1日の買い入れ金額を段階的に減らしているものの、直近でも一定の条件下で約1000億円を購入している。累計の購入額では日本株の5%近くを保有する計算だ。

海外勢の中で積極的に売りを続けているのは、短期ではなく中長期の投資家だ。売りの主体は「SWF(ソブリン・ウェルス・ファンド)ではないか」(外資系証券トレーダー)との指摘がある。ノルウェー政府年金基金は原油安や新型コロナ対策に伴う財政支出のため、3818億クローネ(約4兆円)を引き出す方針を決めた。他の産油国のSWFなどもコロナ禍や原油安で深手を負っており、換金のために保有株を売る動きが広がっているとみられる。

海外勢、国債売買が拮抗 増発・日銀購入の思惑交錯(日経新聞・マーケット総合2)

海外勢による国債の売買が拮抗している。財務省が21日発表した10~16日の対内投資の統計によると、国債を中心とする日本の債券(中長期債)の海外勢の取得から処分を引いたネット額が約5年ぶりの低水準となった。今後の2020年度第2次補正予算案の編成に伴う国債増発を意識した売りと、日銀による積極購入をにらんだ買いが交錯した。

海外勢の取得額は1兆8523億円、売却や償還を含む処分額は1兆8465億円で、差し引き58億円の買い越しとなった。改元に伴う10連休でほとんど売買のなかった2019年4月下旬を除くと、15年8月中旬(53億円の売り越し)に次ぐ低水準だった。

新型コロナウイルスの感染拡大で日本経済には急ブレーキがかかっている。政府は緊急経済対策を上積みする第2次補正予算案の編成を急ぐ。市場では財源として20兆円規模の国債が増発されるとの見方がある。「金利が上昇(債券価格は低下)するとの見立てから売りにつながった」(三菱UFJモルガン・スタンレー証券の稲留克俊氏)逆の思惑もある。総額24兆円の国債増発を伴う第1次補正予算が成立した4月でも金利上昇は限定的だった。日銀が積極的に国債を購入したためとみられる。今回も日銀の姿勢をにらんで買い入れに動く投資家が多かったようだ。

You Need to Know (Bloomberg)

Hence the calls for more stimulus. Fed Vice Chairman Richard Clarida echoed the NY Fed's John Williams and said the U.S. might need more fiscal and monetary support. The country can afford "significantly more government support," Williams said. Steven Mnuchin doesn't seem to disagree—the Treasury secretary said there's a "strong likelihood" of needing another stimulus bill.

Chart of the Day (Bloomberg)

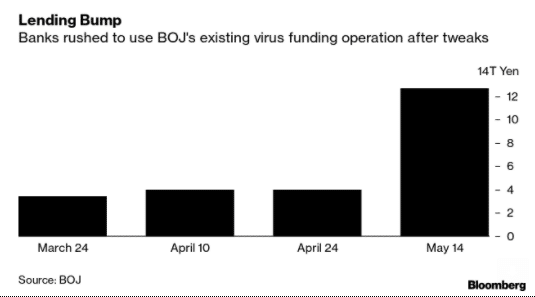

The BOJ's emergency meeting today will probably focus on new funding for struggling businesses, with no changes to main stimulus measures. Governor Haruhiko Kuroda told his staff last month to put together a program to assist small companies. It may funnel money via banks and other financial institutions, rather than lend directly like the Fed, observers said.

By the Way (Bloomberg)

As Wall Street adjusts floor plans to ensure returning bankers and traders don't sit too closely, it's contending with a bulky leftover: "What do you do with those chairs?" said Darin Buelow, who runs Deloitte Consulting's global location strategy franchise. The worry is that leaving too many around will invite people to plop down next to a colleague. The idea that banks and asset managers have too many high-end chairs— Herman Miller's Aeron can cost more than $1,000—while legions of employees are trying to upgrade home offices seems like a classic arbitrage opportunity.

為替 ドル円相場

ドル円、イベントを前に様子見ムード。日銀臨時会合および全人代がメインイベント

〇21日の海外市場でドル円は107.84までで伸び悩む

〇良好なPMI等の米経済指標がドル買い材料となる一方、

米中の対立激化懸念や、FRB正副議長の講演でのゼロ金利維持方針の協調が重石に

〇ユーロドルは一時1.1009まで急伸するも1.10台を維持できず

〇トルコ、南ア0.5%利下げ実施

〇テクニカル、ファンダメンタルズともに「売り一巡後の再上昇」が意識される

〇ドル円は短期的な上昇をメインシナリオ

〇本日開催の日銀臨時金融政策決定会合、中国全人代注視

〇本日の予想レンジ107.00ー108.25

ドル円は、テクニカル的にも、ファンダメンタルズ的にも、「売り一巡後の再上昇」が意識されます。本日開催される日銀臨時金融政策決定会合(新型コロナウイルスの感染拡大の影響を受けている中小企業などに対する新たな資金繰り支援制度を決定する見通し)や、中国全人代(例年開幕初日に見られる政府活動報告における年間目標に注目)の結果を睨みながらも、当方では短期的な上昇をメインシナリオとして予想いたします(5/19に記録した高値108.08を試す展開を想定)。

本日の予想レンジ:107.00ー108.25

5/22 発表経済指標(前回、予想)

08:30 日4月 全国消費者物価指数(CPI) [前年同月比] 0.4% 0.2%

08:30 日4月 全国消費者物価指数(CPI、生鮮食料品除く) [前年同月比]0.4% -0.1%

08:30 日4月 全国消費者物価指数(CPI、生鮮食料品・エネルギー除く) [前年同月比] 0.6% 0.2%

20:30 欧州中央銀行(ECB)理事会議事要旨

未定 日銀金融政策決定会合、終了後政策金利発表 -0.10%

この記事が気に入ったらサポートをしてみませんか?