セキュリティトークン(STO)について今後の展望を考えてみた(内閣府令パブコメ案を踏まえて)

2020年1月14日に暗号資産関連の政令・内閣府令案等(パブコメ案)が金融庁より公表されました。コメントの受付は2月13日までです。

金融庁|令和元年資金決済法等改正に係る政令・内閣府令案等の公表https://www.fsa.go.jp/news/r1/sonota/20200114/20200114.html

FinTechスタートアップに在籍しているので、割とマジメに関連資料を読んでセキュリティトークンの法令動向を追い、今後の展望を考えました。ただ、STOを巡る動きに私は関与していないので、部外者の雑録としてご笑覧いただければと思います。なお、意見・分析にわたる部分は個人的見解です。

この記事はカルアパさんのnoteに刺激を受けて書きました。この場を借りて御礼申し上げます。カルアパさんの記事は、今回のパブコメ案を網羅的かつ分かりやすく解説されていて暗号資産関連のビジネスに携わる方必読です!

1.セキュリティトークンの概念について

はじめに「セキュリティトークン」という概念について確認しておきます。実は、セキュリティトークンには法令上の定義がありません。講学上の概念です。もっとも、ICO(※)のうち「発行者が調達資金により事業を営み、その事業で得た収益を資金拠出者に分配する」すなわち投資性が認められるものをSTO(Security Token Offering)と呼び、STOに際し発行される証票(トークン)を指してセキュリティトークンとするのが一般的な理解です。そして、セキュリティトークンを証券規制のもとに置く、というのが2019年6月7日の金商法改正の趣旨でした(詳細は金融庁ウェブサイト参照)。

※ICO(Initial Coin Offering)も明確な定義がないですが「企業等がブロックチェーン技術を用いたトークンと呼ばれる証票を電子的に発行し、公衆から法定通貨や仮想通貨の調達を行う行為を総称するもの」と一般には理解されていると思います。

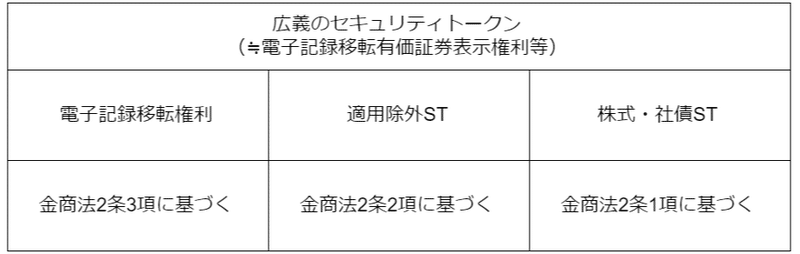

改正金商法(条文のみ記載の場合はこれを指します)は、2条2項各号に掲げる権利のうち「電子情報処理組織を用いて移転することができる財産的価値」に表示されるものを「電子記録移転権利」と定めています(2条3項)。

ここにいう「電子情報処理組織を用いて移転することができる財産的価値」がトークンを意味する言葉のようです。つまり「電子記録移転権利」とは、みなし有価証券をトークン化したものであり、これがセキュリティトークンにおける法令上のコア概念です。ただし「流通性その他の事情を勘案して内閣府令で定める場合」に該当するものは、電子記録移転権利から外れます。

この適用除外の内容が詳らかにしたのが今回のパブコメ案です。こちらの101~102頁に記載がありますが、個人投資家については保有資産1億円以上と見込まれる者のみが対象、対象投資家以外への譲渡制限(技術的措置が必要)も要件になっており、適用除外の範囲はかなり抑制的なものに着地したといえます(ここは賛成、反対双方の立場からコメントが集中するポイントと予想しています)。繰り返しになりますが、この適用除外に該当すると、みなし有価証券をトークン化したものであっても電子記録移転権利には該当しません(以下「適用除外ST」)。

この他、株式や社債をトークン化したものもセキュリティトークンの一種であるといえます(以下「株式・社債ST」)。流動性の面で社債はトークン化(以下「社債ST」)の利点がより大きいと思います。電子記録移転権利、適用除外ST、株式・社債STを包含するものとして、法令上は「電子記録移転有価証券表示権利等」という概念があり(改正業府令1条4項17号、6条の3)、これは講学上の広義のセキュリティトークンに対応するものです。

2.業登録と開示規制の適用関係

1.でみた概念整理に則り、必要な業登録と開示規制について確認します。

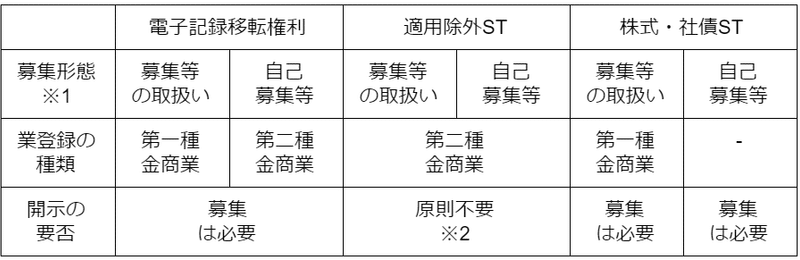

第一種金融商品取引業(第一種金商業)、第二種金融商品取引業(第二種金商業)のいずれの登録を要するかは、募集形態が①募集の取扱い・私募の取扱い(2条8項9号)、②自己募集・自己私募(2条8項7号)のいずれであるかが関係します。

(1)電子記録移転権利

電子記録移転権利の場合、①の募集形態であれば第一種金商業の登録が必要となります(28条1項1号)。同号かっこ書は読みにくいですが、対象有価証券から除かれる「2条2項各号のみなし有価証券」から「電子記録移転権利」が除かれる結果、第一種金商業の対象となります。他方、②の募集形態であれば、28条1項に第一種金商業の対象とする旨の定めはなく、第二種金商業の対象となります(28条2項1号)。

電子記録移転権利の勧誘行為は発行開示の対象となります(4条1項1号、3条3号ロ)。ただし、私募に該当する場合はこの限りではありません(2条3項柱書)。電子記録移転権利の私募には、適格機関投資家私募、特定投資家私募、少人数私募(49名以下への勧誘)の3類型があります(2条3項2号イ~ハ)。また、発行開示された有価証券は継続開示の対象となるため(24条1項3号)、募集に該当する場合は継続開示も必要になります。

(2)適用除外ST

適用除外STの場合、2条2項各号のみなし有価証券に該当するため、①の募集形態であっても第二種金商業の対象となります(28条2項2号)。②の募集形態も第二種金商業の対象です(28条2項1号)。

適用除外STは2条2項各号のみなし有価証券に該当するため、基本的に金商法上の開示規制は適用されません(3条3項)。もっとも、集団投資スキーム持分のうち、出資金を主として(=50%超)有価証券投資に充てる場合などは適用除外から除外されるため、募集に該当すれば開示対象となります(同項イ)。なお、適用除外STにおける募集は、500人以上が持分を取得することを指します(2条3項3号)。電子記録移転権利を含む第一項有価証券と比べた場合、募集と私募を分ける基準は人数(500人⇔50人)と対象行為(取得⇔勧誘)の二点で異なるため注意が必要です。

(3)株式・社債ST

株式・社債STは、①の募集形態であれば第一種金商業の対象となります(28条1項1号)。他方、②の募集形態については、そもそも株や社債が2条8項7号の該当権利に含まれていないため、金融商品取引業の登録を要しません。

株式・社債STは、電子記録移転権利と同様、募集に該当する場合は発行開示の対象になり、この場合は継続開示にも必要となります。

※1 「募集等」を募集と私募を包含する言葉として使用しています。

※2 例外については本文記載のとおりです。

3.流通市場(セカンダリー)の展望

セキュリティトークンの真価が発揮されるのは、セカンダリー取引においてだと思います。振替制度のコンセプトを念頭に置くにせよ、私法上の第三者対抗要件と連動させる独自の方策をとるにせよ、分散台帳上でのトークンの送付によって権利譲渡が可能な仕組みを構築することで、証券流通における事務負担とコストを軽減することが可能だからです(※)。

※ 金融領域のブロックチェーン技術の活用については、LayerX 福島さんによる論稿(週刊金融財政事情(2020.1.6)掲載)が参考になります。

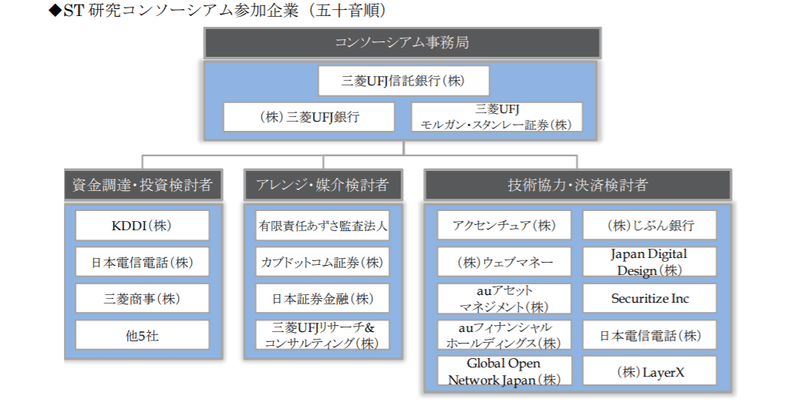

実際に、MUFGは、ブロックチェーン技術を活用して証券決済・資金決済の一元的な自動執行を可能にし、投資家の権利保全も実現するプラットフォーム「Progmat(プログマ)」の開発を進めており、ST研究コンソーシアムの設立を発表しました。LayerXやMUFGのほか野村HD、SBIも出資しているSecuritizeも参加しています。

■ 2019年11月7日付MUFGプレスリリースより引用

野村HDはNRIと合弁会社「ブーストリー」を設立、同社は社債などの権利発行と取引ができるプラットフォーム「ibet」を公開しました。研究・開発は実用化フェーズに着実に歩を進めているといえそうです。

ただ、リーガル観点では若干の課題があるように思います。

(1)対抗要件の問題(※)

第一に、取引の安全を担保するための対抗要件の設計面で課題があります。現在、実用化への研究が最も進んでいると思われる社債STについて考えると分散台帳上のトークンの送付を社債譲渡の第三者対抗要件である社債原簿への記録(会社法688条1項)と紐づけ、それ以外の方法での譲渡を契約で制限しておく設計が考えられます。もっとも、改正民法では譲渡制限特約違反の譲渡もそれ自体は有効とする考え方が採用されたため(改正民法466条2項)、その譲渡に係る名義書換が先に行われると劣後してしまいます。

電子記録移転権利についても、第三者対抗要件である確定日付ある証書による通知または承諾(民法467条)を分散台帳上のトークンの送付と連動させる設計にすることが考えられますが、たとえその他の方法での譲渡を制限しても当該特約違反の譲渡もそれ自体は有効と考えられるため、先に確定日付ある証書により対抗要件具備がなされるとやはり劣後してしまいます。ここは立法的な解決が図られるべきところだと思います。

※ この問題は、西村あさひの芝先生がビジネス法務(2020年3月号)で詳しく検討されています(芝先生の論稿は視野が広く分析も深いので、いつも勉強させて頂いています)。

(2)PTS関連の規制整備

第二に、社債STにせよ電子記録移転権利にせよ、本格的に流通市場を興していこうとすると、私設取引システム(PTS)運営業務(2条8項10号)に該当することになると思います。個人的には、「顧客注文対当方法」(同号ホ、定義府令17条1号)や「売買気配提示方法」(同条2号)が社債STや電子記録移転権利のセカンダリー取引に親和的な気がします。

ただ、流通市場において価格形成が行われるようになると、市場の公正性を担保する観点からの規制整備が重要になります。そして、株式のPTSにおいて日本証券業協会がそうであるように、PTS規制の中心的役割を担うのは自主規制機関であると思います。後述するように、電子記録移転権利については日本STO協会が認定協会として自主規制を担うことが予想されます。社債STは証券業協会かSTO協会のいずれかが自主規制を行うと考えられます。

技術面でのフィージビリティを前提に、対抗要件の設計における課題と、自主規制の検討・整備というリーガル観点のハードルをいかに乗り越えるかが、STのセカンダリー成功の鍵を握っているように思います。

4.日本STO協会の動向

日本STO協会は、2019年10月1日、STOのビジネス機会の模索・実現と法令遵守や投資者保護を徹底させることを目的として設立されました。設立時のSBI証券のプレスリリースでは、同協会が金商法に基づく認定金融商品取引業協会としての認定取得を目指すと記載されています。

また、パブコメ案公表直後の1月17日には「電子記録移転権利の発行等を行うシステムのガイドライン検討ワーキング・グループ」の設置がアナウンスされています。同WGは、発行・譲渡のトークンの基本動作に関する機能、ブロックチェーン技術の活用などを検討事項とするということで、認定協会になることを見込んだ自主規制の検討段階に入ったとみています。

同協会は、SBI証券、カブドットコム証券(現auカブコム証券)などのネット証券勢に野村、大和を加えた6社で設立されましたが、1月20日にみずほ証券とSMBC日興が加わりました。三菱UFJモルガン・スタンレー証券を除く証券大手4社が揃い踏みしたことになります(Progmatの開発を進めるMUMSSは独自路線なのか、日本証券業協会が自主規制を担う可能性のある社債STのみを念頭においているのか、今後の動きが気になります)。

二種業協会の自主規制などを念頭に予想するに、日本STO協会の自主規制では、まずは発行市場における発行体の審査・モニタリングや広告規制などのルールが策定されるのでないかと思います。

5.おわりに:「流動性」の可能性と足枷

以上、ここまで私なりの視点を交えてセキュリティトークンの動向と展開を述べてきました。金融という巨大産業が技術革新によりアップデートされつつある現在の状況は大変興味深く、FinTech界隈の人間として楽しみです。

ただ、情報を整理していく中で感じたのは「流動性」の可能性と足枷という側面です。ブロックチェーン技術により証券流通における手間とコストが大幅に小さくなり、(これまで流動性が限定的とされてきた)みなし有価証券がトークン化されることで流通市場の創設も見込める、というのが可能性の部分です。その一方で、規制面での環境整備が技術的なフィージビリティについていけていない部分があり、「流動性」が足枷を付けるものになってしまっているように思います。電子記録移転権利について開示規制が適用され、適用除外の対象投資家が相当絞られたことは、流動性が実際に確保された状況においては合理的なのですが、「流動性」がコンセプトに留まっている現段階では、消極的な側面が目立ってしまっていると感じます。

もっとも、金融規制においては、実務が先行してから事後的に規制を整えていくやり方が、招きうる混乱の影響度に鑑み難しい場合があることも理解できます。まさにここが金融ビジネスの繊細さと醍醐味であり、本籍が法律家の私が今の仕事に興味とやりがいを感じ続けられている理由も実はこの点にあるような気がします。

最後はやや脱線してしまいましたが、セキュリティトークン(STO)の今後の動向に引き続きアンテナを張ってみていきたいと思います。乱文をお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?