モゲ澤の発言はポジショントーク? 銀行との利害関係はあるのか?

どうも、モゲ澤です! 今日はいつもとはちょっと違うテーマで、正直な話をしていきますね。私はX(Twitter)でも発信しているなかでときどき言われるのが・・・

「モゲ澤の発信はポジショントークだ」「気をつけろ」

です。

“ポジショントーク”とは自己の利益に誘導する発言という意味で、つまり「自分の会社の利益優先で、ユーザーのことは考えていないから要注意」と言われているわけです。

インターネットで得られる情報に対して、「本当かな?」と確認しながら接する態度は大切です。ですが、私の発言内容は明確にポジショントークとは違いますので、この記事を通してしっかりとご理解いただきたいと思います。

発信内容とモゲチェックの利益の関係

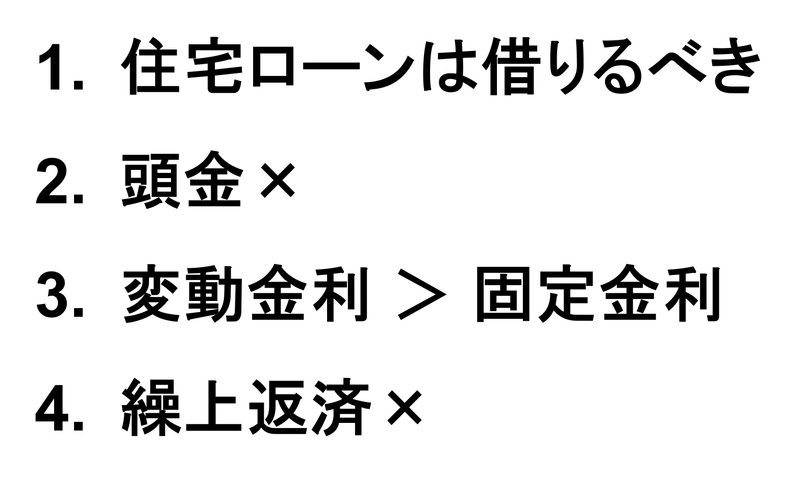

私の住宅ローンに関する発信の骨子は「住宅ローンは借りたほうがいい」「頭金は入れないほうがいい(フルローン)」「固定金利ではなく変動金利がいい」「繰上返済はしない(なるべく長く借りる)」の4つです。

気になる方はこちらのnoteをご覧ください。理由も添えて解説しています。

儲けよりも「住宅ローンは借りたほうが良い」という理念が先

1つ目に関しては、「モゲチェックは住宅ローン紹介の会社だから、多くの人が借りてくれたら儲かる」「だから内容を鵜呑みにしてはいけない」とよく言われます。

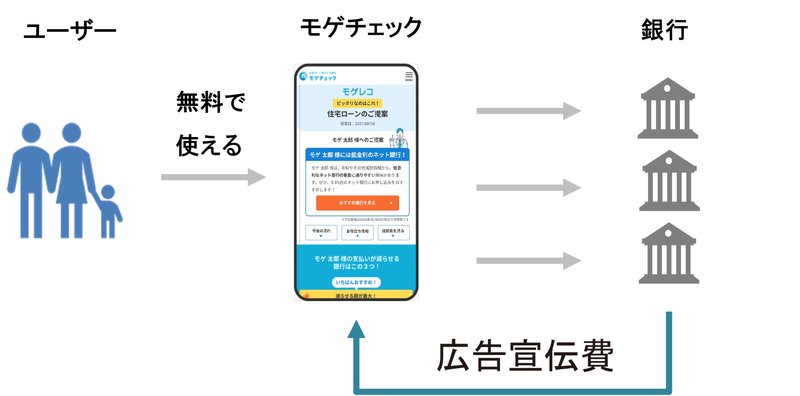

モゲチェックは、「住宅ローンを借りたいユーザーと住宅ローンを貸したい銀行を結びつける」というビジネスを行っています。ユーザーに無料で使ってもらい、銀行からの広告宣伝費で収益を上げるビジネスモデルです。

これは珍しい運営方法ではなく、たとえばリクルートさんが運営するSUUMOやゼクシィ、ホットペッパーなども同じような仕組みです。確かに、「住宅ローンを借りる人が増える→銀行が儲かる→広告宣伝費が増える→モゲチェックも儲かる」という構図は成り立ちます。

ですが儲けるために私が日夜情報発信しているのかというと、それは違います。私はそもそも「住宅ローンを借りることには大きなメリットがある」と考えており、だからこそモゲチェックを立ち上げました。そしてモゲチェックが皆さんに満足してもらえるサービスだという自信があるから、モゲチェックも紹介しながら情報発信しているのです。

つまり、住宅ローンを組んだほうが良いという考え方は私の利害ではなく理念が先にあるということです。たとえて言うなら、街のパン屋さんです。自分の作るパンの味に自信があって、それをみんなに届けたくてパン屋を始めたというのと一緒です(すみません・・・私パンが好きなのでこの例を出しました!)。

頭金の有無はモゲチェックの収益に影響なし

私は「頭金は入れないほうがいい」という主張をしています。これも、「たくさん借りたらその分、モゲチェックが儲かるからではないか?」と思う方もいるようです。

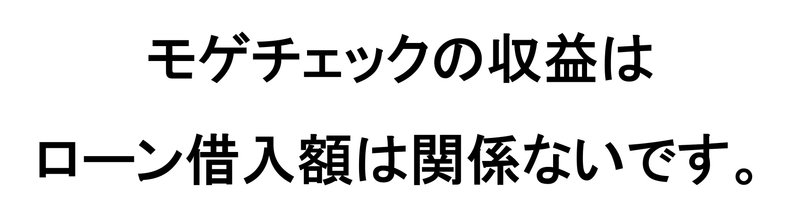

事実をお伝えしておくと、皆さんの借入額とモゲチェックの収益はリンクしていません。頭金を入れても入れなくてもモゲチェックの儲けには関係ないです。

利害で主張しているのではなく、頭金を入れないことにメリットがあるからオススメしています。

変動・固定の選択も収益に関係なし

同様に「変動金利を選んだほうがいい」という話も、モゲチェックが儲かるからという理由ではありません。

実際、ユーザーが固定・変動のどちらの金利タイプを選んでも、収益にはほぼ関係ありません!“ほぼ”というのは何かというと、むしろ金利が高い固定金利のほうが報酬が多い銀行もあります。

だからといって固定金利を勧めたりはしていません。さまざまな分析を踏まえて、ロジカルにオススメできる考え方を貫いて発信するようにしています。

繰上返済してもしなくても収益は同じ

繰上返済に関しても、「長く借りてくれたほうがモゲチェックが儲かるからでしょ?」という声を聞くこともあります。結論をいえば、借入期間とモゲチェックの収益には何の関係もありません!

繰り返しになりますが、noteやSNSでの発信は私の利害のためでなく、住宅ローンのメリットやお得な借り方を知ってもらいたい思いでやっています。

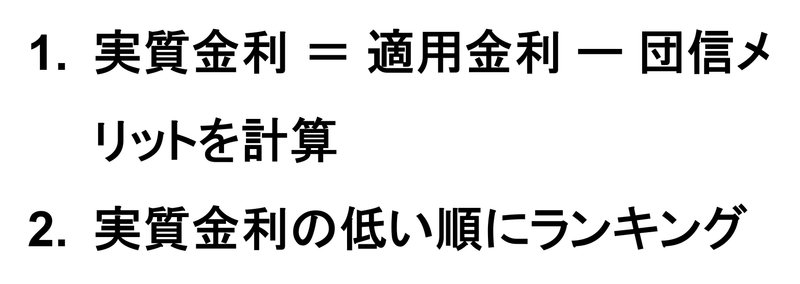

金利ランキングは「実質金利」にこそ意味がある

モゲチェックでは「金利ランキング」【PR】を発表していますが、その算出方法が気になる方も多いようです。どのように出しているのかもここで説明しておきますね。

ランキングの基準はシンプルで、適用金利と団信のメリットの金利換算値をもとに算出した「実質金利」を安い順にランキングしています!

たとえばauじぶん銀行は適用金利は0.319%ですが、団信メリット(団信の価値を金利換算したもの)が0.31%分あります。そのため実質的な金利コスト(実質金利)は差し引き0.09%といえます。

最近はどの銀行も金利が似たり寄ったりですが、住宅ローンに付帯する団信の保障内容が異なることが多いです。そのため、実質金利で比較する意識を持つことが非常に大切だと考えています。団信の価値を金利換算するのは一般の方では難しく、それを数値化して簡単に比較できるようにしているのがこのランキングの特徴です。

なお、団信の価値はデータに基づき、死亡保障は0.10%相当、がん50%保障は0,10%相当・・・などと細かく分析しています。

このような内訳も金利ランキング【PR】から確認できますので、ぜひ見てみてください。

スタンスをとるのは選択に役立ててもらうため

基本的に私は発信の際に「こちらがオススメ」「こちらはダメ」とスタンスをとるようにしています。これはポジショントークではなく、読者の選択に役立ててもらうためです。

たとえば、変動金利・固定金利の選択において、それぞれのメリットとデメリットを挙げるだけで、結論はどっちつかず・・・といった情報発信者も多いですよね。でも、読者は最終的にどちらかを選ばないといけません。だからこそ、スタンスを取った情報発信に価値があると思っています。

そして結論を出すためには確たる根拠・ロジックが必要ですので、noteではこの根拠やロジックも合わせてお伝えするようにしています。根拠やロジックも含めて私の意見に納得したら同じ選択肢を取り、納得できなければ逆の選択肢をとる・・・というように活用してもらえればと思います。例えるなら、踏み絵ですね(笑)。

皆さんの住宅ローンの選択に役立つように、これからも私はとことん考え抜いた結論を皆さんにお届けしていきます!

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?