【太陽工機】2021.12期 - 2Q

★中国は建設機械部品向け研削盤が牽引、受注額は過去最高水準。

★国内も自動車用設備向けや自動車部品向け研削盤が回復基調。

★だが海外渡航制限による北米の苦戦響く。

★研削技術(https://monoist.atmarkit.co.jp/mn/articles/2007/30/news027.html)

★上方修正(https://www.taiyokoki.com/jp/wp-content/uploads/sites/2/2021/08/20210805_3.pdf)

【経営成績】

★中間決算。売上28億円、営業利益1.2億円。営業利益率が4.6%

★サイズ感はともかく対前期でむしろ減収減益でネガティヴ。残り半期で巻き返し次第。

★業績予想。上方修正後、進捗率そこそこ。営業利益率は5.6%見込む。

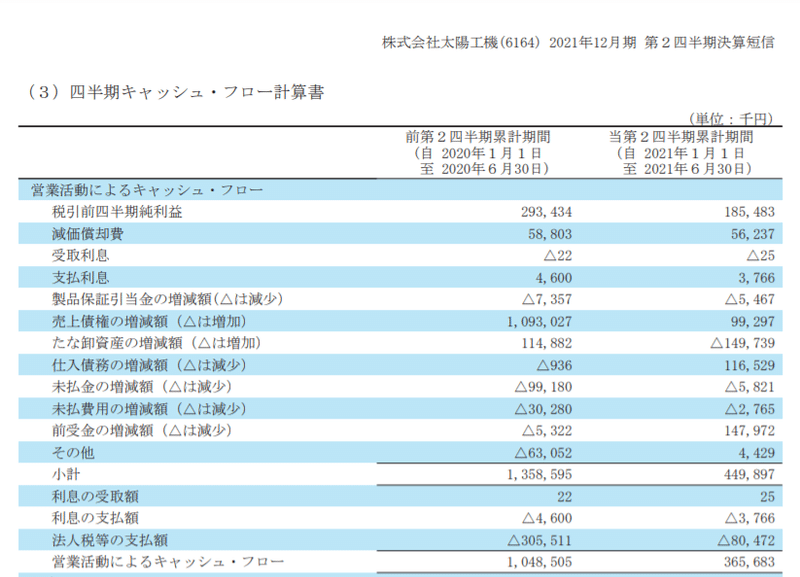

★営業CF

★営業CF。+3.6億円。マージンが12.8%と悪くはないが、前期が良すぎた。

★主な増減としては、税引き前利益▲1.0億円、売上債権▲9.9億円、棚卸資産▲2.6億円、仕入債務+1.1億円。前受金+1.5億円。

【財政状態】

★自己資本比率 85.6%

★d/e Ratio 0.05倍。

★流動比率 582%

★ネットキャッシュ+25億円、対総資産比34%

★財政状態は逆に良すぎる。堅実経営。別に無駄遣いすればいいというものではないので、キャッシュリッチなのは良いことではあるが。

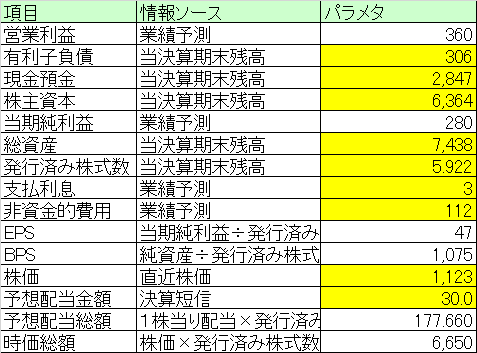

★時価総額66億円。まあ売上同様そこそこのサイズ感で頑張っている会社。

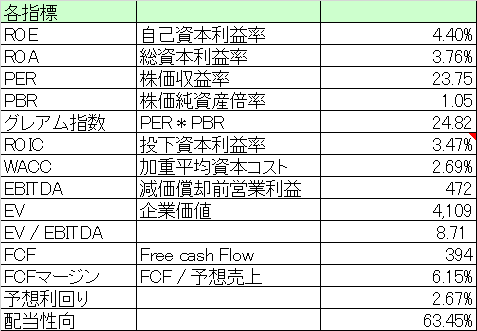

【経営指標】

★堅実経営。派手さはない。個人的にはROEよりもROAを重視(変なのれんとかで資産をブーストしている企業かどうかをスクリーニングできるので)ROAが4%は合格ラインとしてあるかなと。なのであと一息。

★PBRは1倍そこそこ。グレアム指数が24.8倍。バリュー株の明確な定義というのはないと思うが、まあ全然バリュー株と分類できる評価ではないか。

★ROICは15%もあれば超優良企業。キャッシュが厚いので仕方ない。

★WACCが意外とでかい。理由は配当しすぎ。後述。6%程度に収まっていれば全然問題にはならないが。

★EV/EBITDAも10倍未達。バリュー株と評価できる水準かと思う。

★FCFが+3.9億円。マージンで6.1%とまあまあ。投資CFでちょびっと使ってる。控えめな経営。

★配当利回りは2.6%強だが、配当性向が63%とバカ高い。これは配当無理していると思う。この配当のせいでほとんど借金もないのに、WACCがそれなりのサイズになっている。そんなにカネがあるのなら自社株買いでもしたら。

【総括】

★各社そろって、前期よりも増収増益した決算を持ち寄る中、減収減益はちょっとがっかり。残り半期あるので、今度はポジティヴサプライズを期待したいところ。(それでも上方修正はしているので経営は全然頑張っていないわけではない。ちょっとツキがなかっただけでしょう)

★とにかくキャッシュの厚い堅実経営。技術力もそれなりに評価されている派手さはないがちゃんとした会社という印象。ただ売上のボリュームがボリュームなので、取引先次第ではこの地合いでむしろ減収減益になったりすることもある。まずは売上のボリュームを増やしていくことが課題なのでは。

★配当頑張りすぎ。借金もほとんどないような会社なのにWACCが2.6%で、配当性向が63.4%と結構負担している。親会社(DMG森精機)の意向とかグループガヴァナンスとかの問題なのでしょうか。個人的にはそんなに配当頑張るならば、1億円でも2億円でも自社株買いしたほうが市場に良いメッセージなのでは?と思わないでもない。

この記事が気に入ったらサポートをしてみませんか?