【ノザワ】2022.03期 - 中間

会社概要。以下会社四季報などより抜粋。

ビル外壁に使われる押出成形セメント板メーカー。工法開発に積極的。環境関連製品を育成。

新型コロナでビル用外壁材が宿泊施設など建設減少で需要減退。しかし、前半値上げや輸送費圧縮で採算改善が想定超。

後半原材料高で軟調でも一点営業微増益。

受取保険金。子会社清算関連特別利益。

翌期は受注伸び悩み。利益足踏み。

高層ビル向け風圧性能高い外壁材は首都圏軸に全国で需要開拓。

工場塗装品やタイルパネルなど工場加工品も拡販。

【経営成績】

中間。売上100億円。営業利益10億円。営業利益率10.6%となかなかの好成績。

対前期。売上▲11億円。営業利益+1.3億円。減収したが増益。利益率が+2.3ポイントもブーストされた。

対計画。進捗率。売上49.2%、営業利益56.4%、特筆すべきは最終利益。保険金収入や清算特別利益で、67.8%と走っている。

★営業キャッシュフロー

中間の仕上がりとしては、+9.2億円。マージンが9.2%と上々の仕上がりでしょう。

対前期では▲2.8億円。マージンは▲1.5%

主な増減内訳は、税引き前利益+5.9億円。棚卸資産+3.0億円。受取保険金+1.3億円。法人税等▲1.5億円。為替換算調整勘定取崩益▲2.6億円。その他▲8.9億円。

その他、というバッファ科目の増減が大きすぎる。あと、為替換算調整勘定取崩益とは???

【財政状態】

自己資本比率 51.4%

中間時点で借金なし。

流動比率 264%

ネットキャッシュ+60億円。対総資産比22.5%

キャッシュ持ちすぎ。財政状態は良すぎる。

時価総額は81億円ぽっち。売上200億円企業が、売上の半分の価値も認められていない実状。

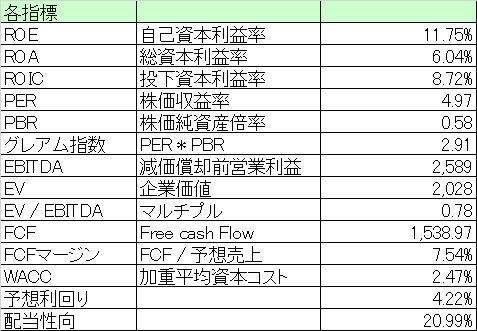

【経営指標】

ROEが11%超となかなか捨てたもんじゃない。ROAもROICもバリュー株としては全然及第点でしょう。

PBRが0.58倍。グレアム指数で2.9倍。えぐい安さ。

マルチプル0.78倍。マイナス圏に割り込みそうなほど安い。

FCF+15億円。マージンが7.5%

配当利回りが4.2%と高すぎ。一方でWACCは2.4%ぽっち。配当性向も20%そこそこで無理している感じはない。つまり株価が異常に安い。

【総括】

バリュー株。ちょっと前は火事やらなんやらで大変だったのによくここまで持ち直した。経営手腕評価したい。

一方で株価はダメダメ。PBR0.58倍。マルチプル0.78倍。目を疑うほどの安さ。

配当利回り4.2%で、WACC 2.4%, 配当性向20%そこそこ。つまり異常に安いのです。

配当も良いのですが、キャッシュに余裕があるのだから、自社株買いしませんか?

この記事が気に入ったらサポートをしてみませんか?