【ゼロ】2022.06期 - 中間

会社概要。以下四季報などから。

日産の新車陸送から始まり中古車販売、一般貨物輸送や人材派遣も。香港上場TCILグループ。

中国持分会社の子会社化で売上40億円拡大。

バイオマス発電燃料荷役が本格化。

自動車減産受け、新車や供給不足の中古車とも輸送が鈍い。

雇用調整助成金減少。燃油費高もあり減益幅拡大。

翌期は新車、中古車輸送回復が押し上げ。

EV市場の急拡大にらみ、物流拠点への充電器設置などインフラ整備進める。

配車システム導入で稼働率向上図る。

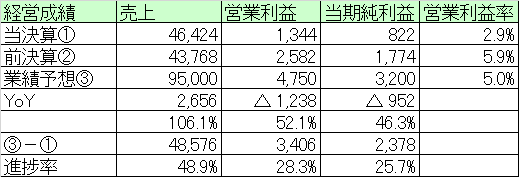

【経営成績】

中間。売上464億円。営業利益13億円。営業利益率2.9%

対前期。増収+26億円。減益▲12億円。営業利益率▲3.0%

対計画。進捗率。営業利益が28.3%と鈍い。

上記した通り、当中間期は新車減産や中古車の供給制約などが直撃した。

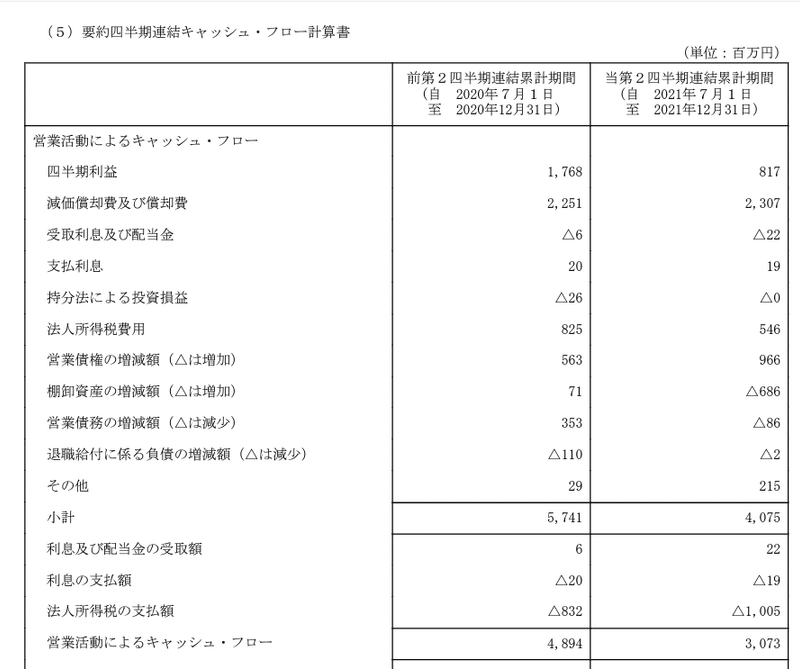

★営業キャッシュ・フロー

中間。実績。+30億円。マージン6.6%

対前期。▲18億円。主な増減内訳として、税引き前利益▲9.5億円、法人所得税費用▲2.7億円、営業債権+4.0億円、棚卸資産▲6.1億円、営業債務▲4.3億円。

かろうじて黒字。それなりにつらい中間決算だった。

【財政状態】

自己資本比率 56%

d/e Ratio 0.34倍

流動比率 141%

ネットキャッシュ▲28億円。

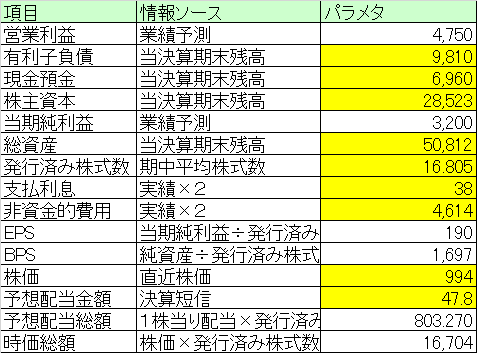

時価総額167億円。売上で950億円を目標としている規模感とは相当にそぐわない。

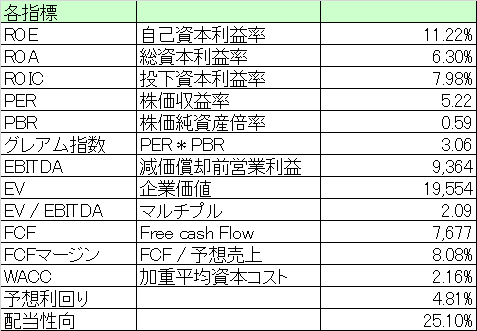

【経営指標】

パッと見。ROEとROAのバランスが良い。D/E RATIOが0.34倍というのは悪くないバランスに思える。ROICも8%弱ならバリュー株としては御の字。

PER 5.2倍、PBR 0.5倍と異常に安い。

マルチプルも2倍と安い。

FCF+76億円。マージン8%ちょい。低い利益率の割にはまあまあ。

配当利回りがすごい。4.8%、そしてWACC 2.1%, 配当性向25.1%とそこそこ。つまり現状の株価は安すぎるでしょう。

【総括】

実績での営業利益率2.9%は寂しい。後半は盛り返して計画数値は達成できるのか。マクロ経済環境にも大きく依存しそう。

ネットキャッシュは赤字。借金すればいいとは思わないが、これだけ金利が低く設定されている国の通貨でDEBTでファイナンスしないのはむしろ損のほうが大きいと思われるのでこれはむしろバリュー株としては良いほうなのではないか。少なくとも積極財政する気概が経営にはあるという証拠。

PBR 0.5倍、マルチプル2倍そこそこ。そして配当利回りが4.8%にもなっているのに、WACCが2.1%、配当性向25%そこそこ。という数字の根拠から見ても明らかなように、現在の株価は異常に安い。ここはどうにかして欲しい。

この記事が気に入ったらサポートをしてみませんか?