【日産自動車】2021.3期-本決算

★世界販売台数440万台 (+8.6%)

★独ダイムラーの保有株式を1,500億円で売却など。

★2025年までに中国で独自HV技術「eパワー」搭載モデル6車種投入予定。

★国内や北米の需要回復期待も、半導体不足からの減産など不安要素も多々。

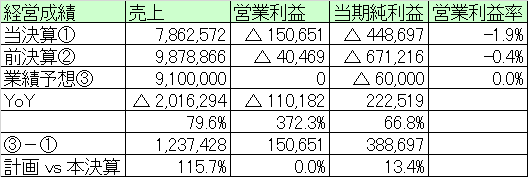

【経営成績】

★売上7.8兆円。営業損失▲1,506億円の仕上がり。

★対前期で、▲2兆円の減収。

★業績予想はほぼ売上のみ。売上目標9.1兆円。

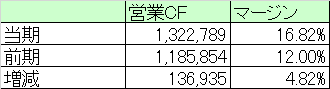

★営業CF

★実は意外と営業CFは黒字。マージンで16.8%もある。+1.3兆円。(対前期で+1,369億円)

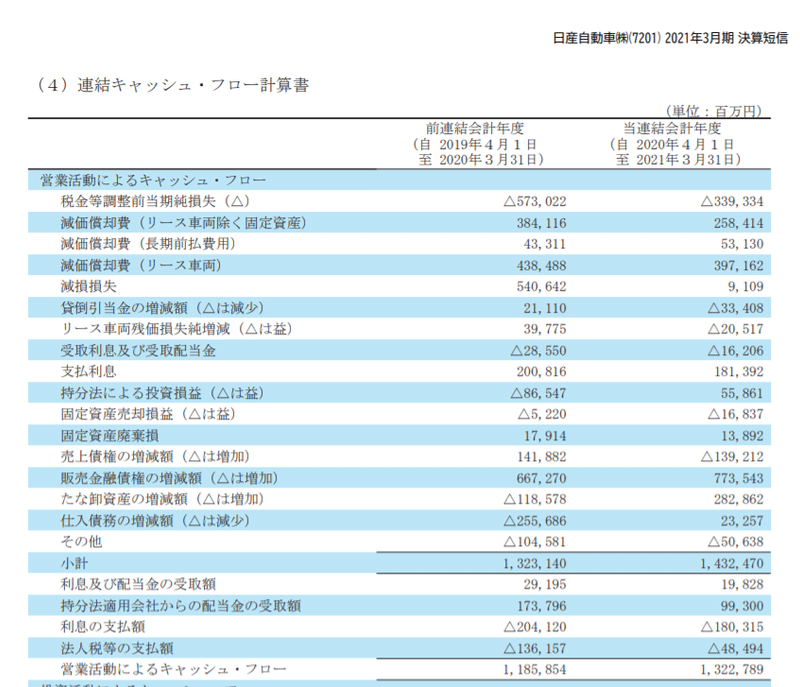

★主な増減内訳として、

★税引き前利益+2,336億円、棚卸資産減少+4,014億円、仕入債務の増加+2,789億円、販売金融債権減少+1,062億円、売上債権▲2,810億円など。

★損益が著しく悪化したことばかり取り上げられるが、営業CFはこの通り、結構な黒字。PLなんかよりCFのほうが大事である。

【財政状態】

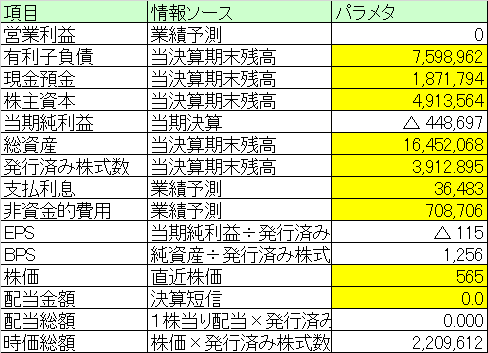

★自己資本比率 29.9%

★d/e Ratio 1.5倍

★流動比率 153%

★ネットキャッシュ▲5.7兆円。

★お世辞にも健全な財政状態とは言えない。しかし、これだけのレバレッジ経営で、支払利息はたったの364億円という点には注目。日本のような低利息の国でカネを借りて経営するのは実はそこまで悪くないのでは、と思わせる程度には経済的である。配当を出さないエクスキューズにもなる。

★時価総額が2.2兆円。売上9.1兆円目指す企業としては低い評価。まだ市場の信頼は全然獲得できていない。

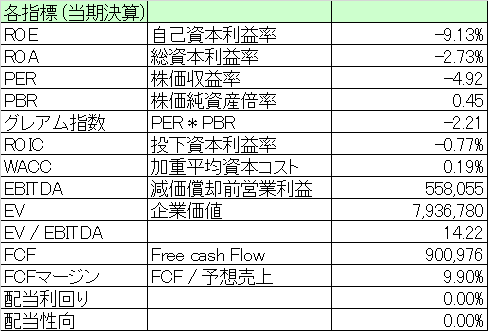

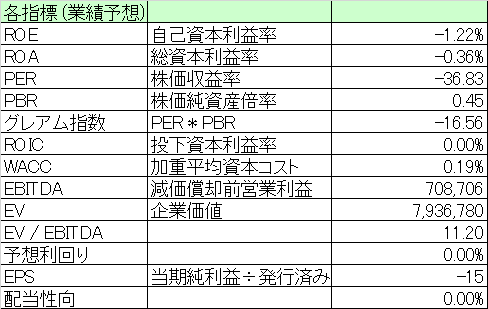

【各経営指標】

★赤字なので。多くの基準は計測不能。

★PBRが0.45倍と安い。

★EV / EBITDAが14.2倍。営業利益をとにかく出したい。

★FCFが意外にも、+9,009億円と大きな黒字なのは好材料。マージンで9.9%と悪くない。もっとここに注目してほしいところ。

★赤字なので同上。

★EV / EBITDAは11.2倍まで改善されている。

★これだけ借金まみれなのだから、当然配当などは出せないでしょう。

【総括】

★PLはめちゃ悪いけども、実はCFはかなり良い。

営業損失が▲1,506億円と巨額の赤字であることばかりが取りざたされている印象だが、実は、営業CFが+1.3兆円の黒字(マージンが16.8%)で、FCFが+9,009億円の黒字(マージンが9.9%)と、資金回りは実は、大変によろしい。変な計算規則にのっとって作らなければならないヘンテコPLよりも、CF計算書のほうが何倍も大事。

★借金もそう悪いことではないのかもしれない。

有利子負債が全部ひっくるめて7.5兆円で、ネットキャッシュが▲5.7兆円という恐ろしいまでの赤字。だが、支払利息がたったの364億円で済んでいるのは意外な事実であった。この国はこれだけ利息が低いので、実はガンガンカネを借りて、レバレッジ経営していくのなら、良い地合いなのでは?と思わせるほどには低利息である。

★EV次第。

今後、中期経営計画をこなしていくためには、中国需要をはじめとした、EVのパフォーマンス次第。中国は日本と違い、原発開発などの政治アレルギーなどをコントロールできるため、安価に安全なエネルギーを生み出せるので、EV市場としては一見良さそうに見える。ひとまずは進行年度の9.1兆円の売上目標を達成できるのか、要注目であろう。

この記事が気に入ったらサポートをしてみませんか?