【高砂鐵工】2022.3期-3Q決算

会社概要。四季報などから抜粋。

圧延専業で磨き帯鋼に強み。二輪部品事業の売却やステンレス冷延の大変撤退で業容縮小。

主力の磨き帯鋼は自動車向け復調。原材料高の価格転嫁進み棚卸資産評価益も。営業利益再々増額。大幅増配。

翌期も需要家の自動車業界は増産傾向続き追い風に。ステンレスの住宅向け等も着実。

価格転嫁の継続に意欲。連続増配も。

スタンダード市場を選択。流通株式時価総額が基準未適合で、EV向け部品など事業拡大に加え、株主還元も意識。

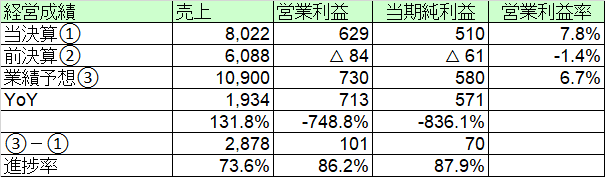

【経営成績】

3Q実績、売上80億円。営業利益6.2億円。営業利益率7.8%

対前期、+19億円増収。+7.1億円増益。前期は赤字。営業利益率は9.2ポイントの大幅アップ。

対計画、売上の進捗は若干の未達だが、営業利益は超過達成中。1/31にガイダンスは上方修正されている。計画達成は固いか。

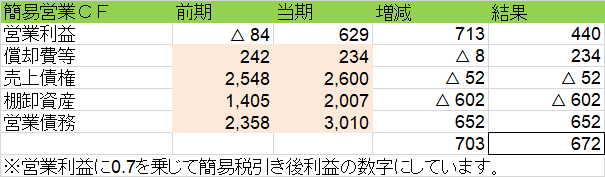

★営業キャッシュ・フロー

簡易版の営業CF。実績では大体+6.7億円でマージンが8.3%程度はなかなかの成績でしょう。

対前期では売上債権+棚卸資産の増分が仕入債務の増分によってほぼほぼ相殺されている。つまり利益+償却費分はキャッシュが残っているような感じ。

総じて良い決算。

【財政状態】

自己資本比率 42.8%

d/e ratio 0.09倍。

借金がほとんどないのに自己資本比率が低い。大きな理由として仕入債務の大きさ。仕入債務は30億円あり、負債総額50億円に占める割合はなんと60%もある。また退職給付に係る負債が8.3億円あり、17%弱を占める。

ネットキャッシュ+18億円。対総資産比率21%超。

時価総額が25億円という小ささ。

仕入債務が大きいが、財政状態に問題はない。

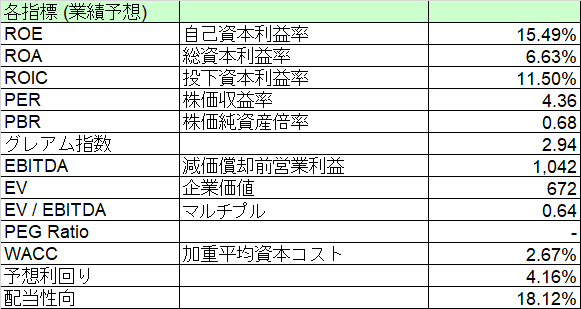

【経営指標】

ROE 15.4%とバリュー株にしてはかなり良いスコア。ROIC も11.5%と頑張っている。

安い。PBRが0.68倍。

マルチプル0.64倍。安い。1倍割れ。

配当利回りはなんと4%超え。WACC 2.6%, 配当性向18%なので、いかに株価が安いかわかる。

【総括】

世界的に資源高の影響受け、足元のパフォーマンスは好調。また翌期も引き続きビューは好調。

ガイダンスは上方修正。また10円→35円へと近来稀に見る大幅増配。株主還元に意欲。

にもかかわらずPBR0.68倍、マルチプル0.64倍、配当利回り4%超という安さ。

増配も良いが、カネが余っているなら自社株買いを。

この記事が気に入ったらサポートをしてみませんか?