【ヨータイ】2022.3期-3Q決算

以下会社概要。四季報などから抜粋。

鉄鋼業向けの耐火物メーカー。独立系で電炉向けが多い。セメント、ガラス、電子部品にも納品。

エンジニアリングは競争激化で粗利率低下し停滞。

だが柱の耐火物が客先の生産好調で上振れ。営業増益幅拡大。

翌期は耐火物が鉄鋼向け堅調維持。値上げも効く。

エンジニアリングはスポット案件獲得で上乗せ。連続増配も。

従業員持ち株会向け譲渡制限付き株式報酬制度導入。持株会割当先に自己株4.3万株処分。

日生工場にプレス機増設。

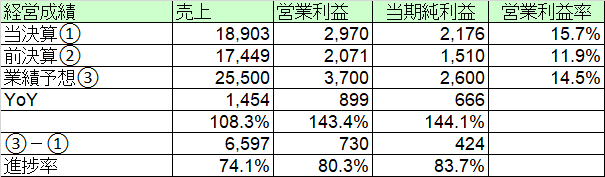

【経営成績】

ガイダンスは上方修正済み。耐火物などが好調。

実績では売上が189億円、営業利益29億円、営業利益率15.7%と奮う。

対前期で、+14億円増収。+8.9億円増益。営業利益率は+3.8ポイント。

対ガイダンスの進捗率もとりわけ営業利益が好調で80%を超過達成している。

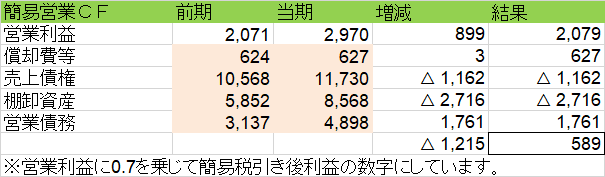

★営業キャッシュ・フロー

3Q時点では+5.8億円という小幅増額にとどまるが黒字で推移。

大きくは売掛と在庫が増えている。販売好調ゆえに。

現預金残高はむしろ21億円ほど減少している。事業投資歓迎。

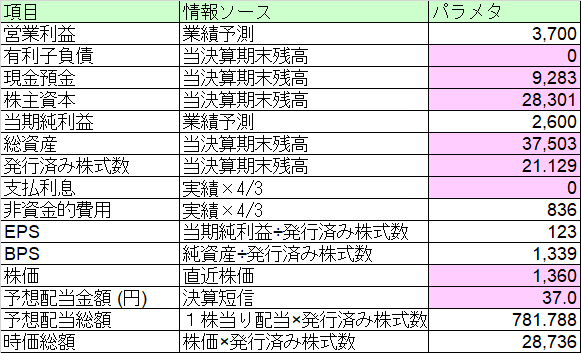

【財政状態】

自己資本比率 75.5%

無借金経営。

ネットキャッシュ+92億円、対総資産比25%

キャッシュを持ちすぎなくらい持っている。有効な事業投資への積極活用を期待。

時価総額が287億円とまだまだのサイズ感。

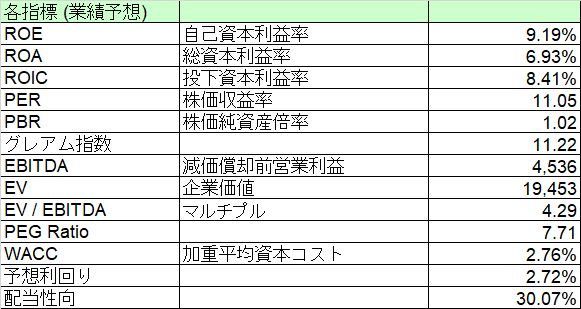

【経営指標】

ROE, ROA, ROICも及第点は軽々こなしている。ただキャッシュが大きいので営業利益率ほどのスコアの派手さはないか。

PER 11倍、PBR 1倍と少し。安い。PBRも何とか1倍割れは免れているが、というバリュエーション。

マルチプル4.2倍とこちらも激安。

配当利回りが2.7%とそこそこ。配当性向30%で、WACCが2.7%とちょうどいい塩梅でしょう。

【総括】

上方修正済み。営業利益率は15.7%と好調に飛ばす。特に主要事業の耐火物が貢献。

営業CFは5.8億円ほどの黒字と見られる。一方で現預金は▲21億円ほど減っており、事業投資にもそれなりに意欲を見せているのかと思われる。

ただそれでもネットキャッシュがまだ92億円もあり、対総資産比で25%弱も保有していることから、ここの活用次第で、PBR1倍そこそこ、マルチプル4.2倍そこそこのバリュエーションのキャズムを超えられるかどうか試すでしょう。

この記事が気に入ったらサポートをしてみませんか?