ADRの上場のタイプ

アメリカでは、ADRの上場時に資金調達を行うか否かなどにより、3つのタイプに分かれ、それに応じて、上場時にSEC(Securities and Exchange Commissionの略。米国証券取引委員会。日本における金融庁みたいな位置づけ)に対して提出する書類の種類が違います。

3つのタイプ?

3つのタイプとは以下のとおりです。

レベル1ADR

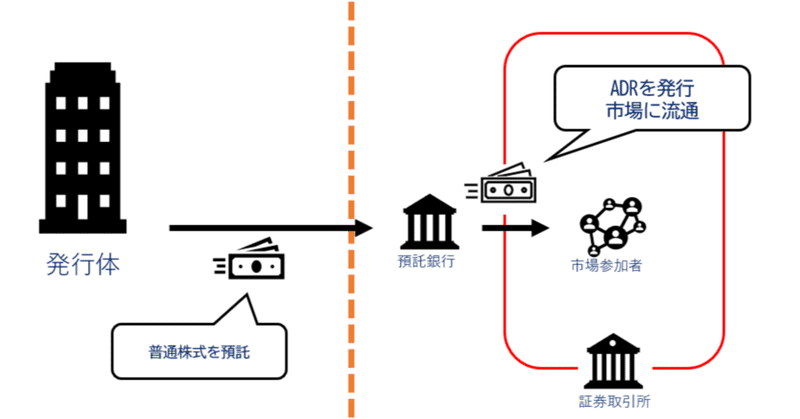

証券取引所への上場ではなく、OTCマーケットで、既発行の株式を用いてADR上場するもの

おそらく、日本企業でこのレベル1ADRで上場しようとする会社はいないんじゃないかと思います。

レベル2ADR

証券取引所へ、既発行の株式を用いてADRを上場するもの

直近の例だと、2018年に、いきなりステーキで有名なペッパーフードサービスがこのレベル2ADRでNasdaqに上場しました(現在は上場廃止)。

おそらく、既に日本国内で上場を果たしている会社がとることが多いだろうと思っています。

レベル3ADR

証券取引所へ、新株発行によりADRを上場するもの。資金調達が行われる。

日本で非上場企業が米国上場を目指す場合、多くの場合、上場と同時に、成長資金の調達を行いたいだろうと思いますので、このレベル3ADRを目指すことになるだろうと思います。

まとめると以下になります。

SEC提出書類?

上の表を見ると、SEC提出書類というものが目に入ります。冒頭でも簡単に触れたSECへ提出する書類なのですが、レベルが高くなるにつれて、必要な書類が増えていくのがわかると思います。

Form F-6はADR発行の際に必ず必要な書類で非常にシンプルな書類です。

Form F-1は、日本の有価証券届出書に相当するものです。これが、上場にあたって頭を悩ませるもので(日本でも同じですが。。)、事業の概要、リスクファクター、業績など、通常100ページを超える長大なものを何か月もかけて準備することになります。

Form 20-Fは日本の有価証券報告書に相当するものです。上場後、毎事業年度終了後、毎年の会社の業績や株式の状況、コーポレートガバナンスの状況などを開示するために提出します。

Sponsored? Unsponsored?

ここまで紹介したものは、上場しようとする会社の関与により行われるものを前提としています。しかし、中には、発行体が関与せずに証券会社と預託銀行の関与のもとADRが発行され流通するものもあり、このようなADRはUnsponsored ADRと呼ばれます。これとの対比で、発行体関与のADRをSponsored ADRと呼びます。

Unsponsored ADRは発行体が関与せずに流通するので、発行体はそのADRについて何ら投資家に対して責任を負えないはずです。しかし、これに巻き込まれた日本企業がありまして、例えば、東芝は、2015年に起きた自身の不適切会計問題に端を発して、Unsponsored ADRの保有者から米国の裁判所に集団訴訟を提起されてしまいました。一種の有名税として割り切るしかないのか、複雑な心境です。

以上、ADRのタイプでした。

この記事が気に入ったらサポートをしてみませんか?