BS(貸借対照表)の図解 #会計の地図

この記事は、2021年3月16日発売の書籍「会計の地図」を全文無料公開したものです。3月8日から項目ごとに約1ヶ月連続で、200ページをまるごとすべて公開しています。最初から見たい方は、以下の記事へ(本記事は12番目の記事です)。

「会計の地図」の購入はこちらからになります。記事を読んでピンとくるところがあれば、ぜひお買い求めください。

それではここから本文つづきです。

BS(貸借対照表)

これまでの歴史が詰まった「会社の性格」がわかる書類

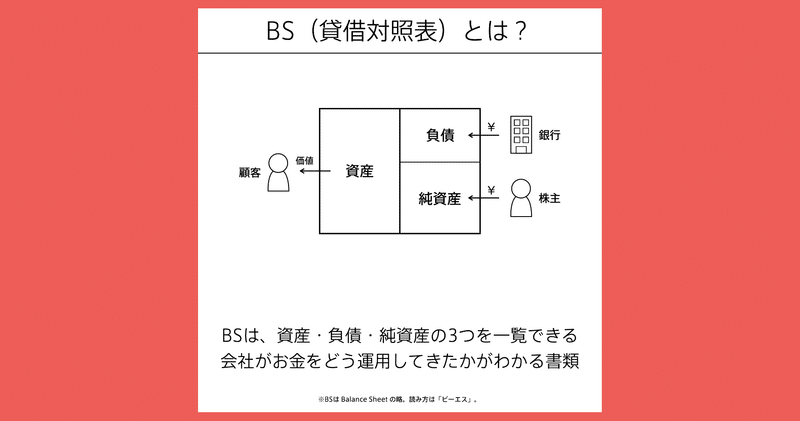

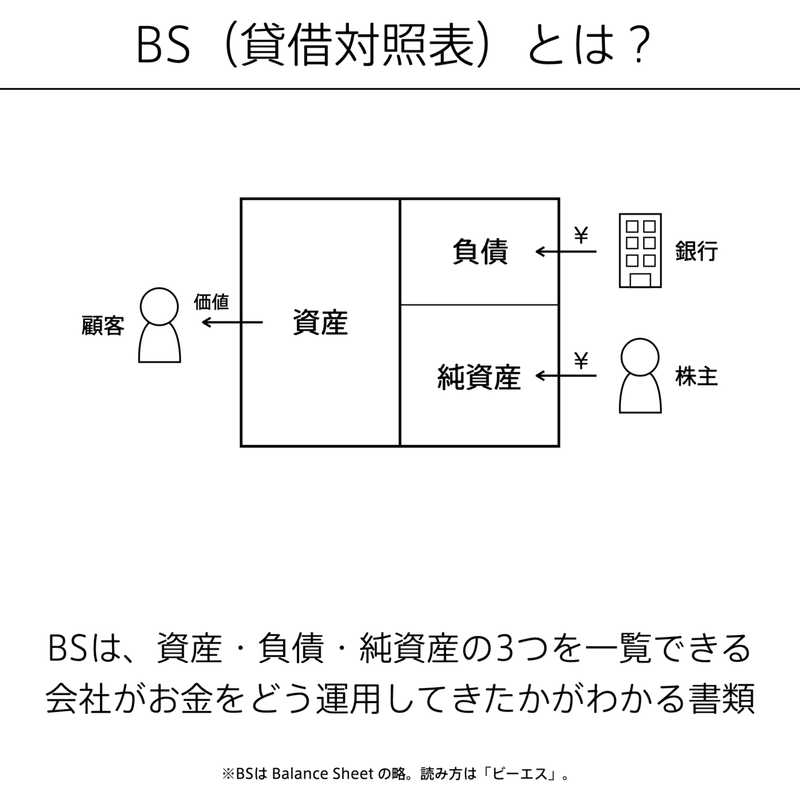

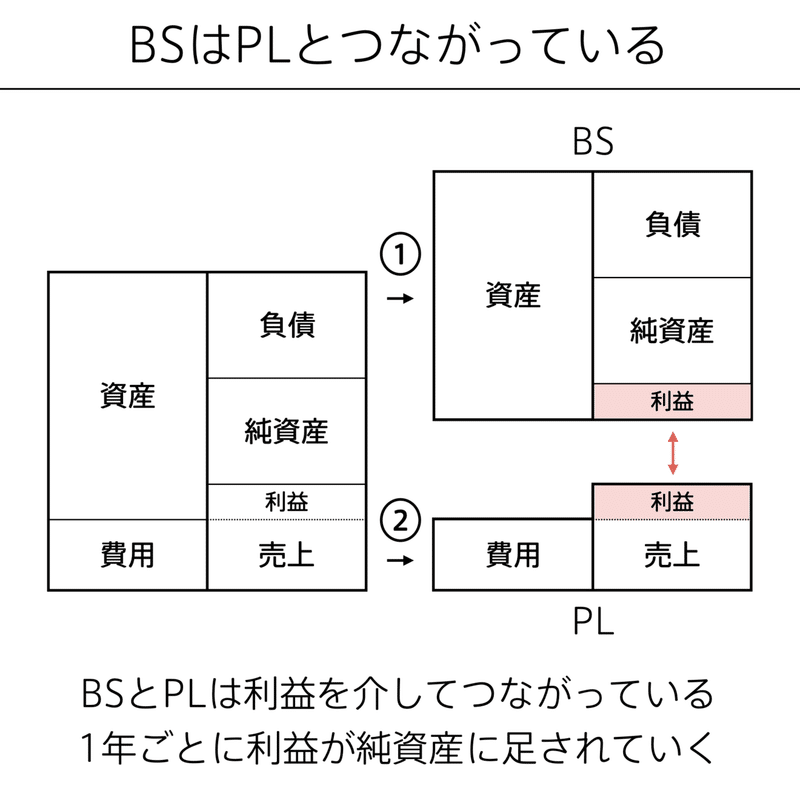

BSは、資産・負債・純資産の3つを一覧できる書類だ。日本語では貸借対照表と呼ぶ。左側がお金の使いみち、右側がお金の出どころ。つまり、会社の活動を「どのようにお金を調達したのか」という原因と、「どうお金を使ったのか」という結果で分解し、照らし合わせて見ることができる。

この左右の値は必ず一致するので、左右を対照させて見るから、貸借対照表と呼ぶ。英語だとBalance Sheetで、略してBS(ビーエス)と言われる。BSはPLと同様、財務諸表のうちの1つである。

BSは、経営判断にどのように役立っているか?

経営者は、BSを見ることで、数字に基づいて会社にまつわる意思決定をすることができる。経営者にとって「会社が潰れないか?」ということは一番関心が大きいことの1つだ。PLを見て利益は出ていたとしても、それ以上に支払うお金が大きければ、会社が潰れてしまう。

たとえば、負債の中に「流動負債」というものがある。1年以内に返済しなければならない負債のことだ。流動負債が、1年以内に現金化できる資産である「流動資産」より大きいと、支払いが滞ってしまう可能性が高い。そのため、流動負債と流動資産の比率を見ることで、返済が滞るリスクを判断したりする。なお、この比率を「流動比率」という。

また、「自分たちの資産をどれだけ利益につなげられているか?」を判断するために、利益と資産を比べてみたりする。これは「総資産利益率(ROA)」と呼ばれる。このように、会社の利益を考えるうえでも、会社の存続を考えるうえでも重要な指標となるのがBSなのである。

「比較」するとおもしろい

自分の会社のBSを見てみよう。業界特有の比率があるのかを調べて業界の理解を深めたり、業界の一般的な比率と自社を比べて自分の会社の特徴を知ることができる。そうすると、会社が安全性や効率性についてどう考えているのかを数字で読み解くことができるし、自分が社内でどういう意思決定をするべきかに迷ったときの指針にもなるだろう。

また、他社と比較すれば、負債を活用してリスクをとる経営をしているのか、もしくは安全に資産を運用しているのかなど、「自社と他社は何が違うのか」「他社はどのような特徴を持っているのか」を考えることができる。

「BS」を考えるための事例

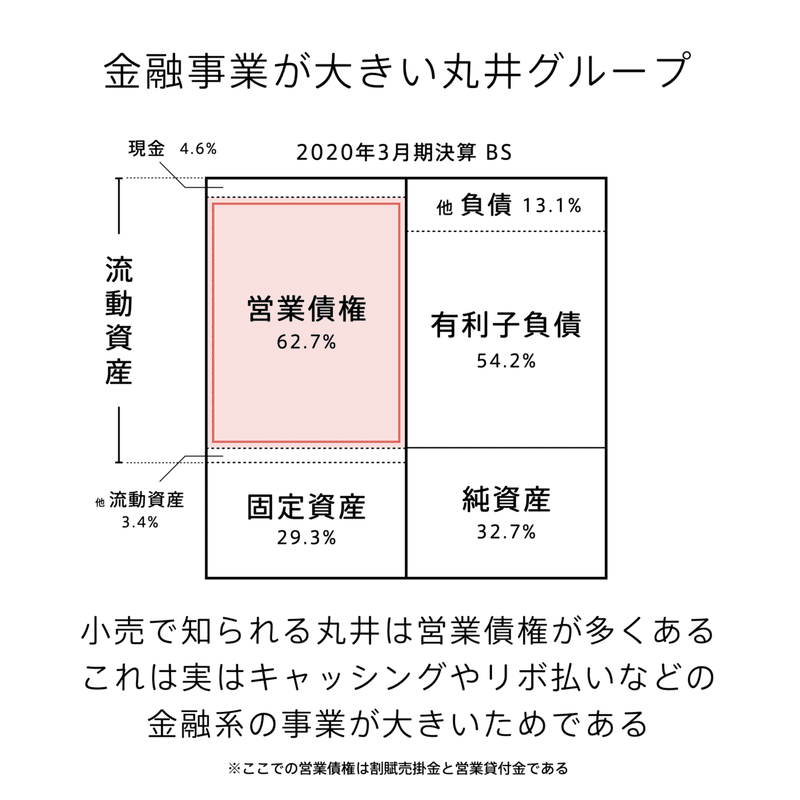

BSを見ると、その会社の事業の特徴をつかむことができる。その例として、丸井グループを紹介しよう。丸井は小売業のイメージが大きいかもしれないが、実は小売だけでなく、金融の事業もやっている。その事業の特徴は、BSにどうあらわれているだろうか?

たとえば、流動資産の中に「営業債権」という項目があり、その割合が大きいことがわかる。そもそも営業債権とは、取引先からまだ回収していない債権(請求できる権利)である。営業債権には売掛金や受取手形が含まれるが、ここでの営業債権は「割賦売掛金」と「営業貸付金」の2つを指している。

通常、営業債権は未回収のお金なので、大きすぎると問題がある。なるべく取引先から回収して、小さくしていかないといけない。でも、丸井は営業債権が大きな収益源になっているユニークなビジネスモデルだ。

なぜなら、丸井の営業債権は利子を生み出すからだ。割賦売掛金は、リボ払いや、分割払いなどによって生じる売掛金のことで、営業貸付金はキャッシング、つまり現金を貸し出すことによって生じる貸付金のこと。これらから得られる利子が大きいからこそ、営業債権が大きくても、丸井の利益を生み出す源泉になっているのが大きな特徴だ。

一方、負債を見てみると、有利子負債が大きいことがわかる。有利子負債が大きいのは、営業債権によって現金がすぐに入ってこないからだ。いざ現金が必要になったときに手元にないという事態が起こるので、お金を借りる必要がある。なお、丸井グループは、有利子負債の額を、営業債権の9割程度にすることを目安にしている。それ以上借りて、もし営業債権が貸し倒れになってしまうと、倒産するリスクが高まるからである。

そもそも丸井は、なぜこのような小売と金融を組み合わせたビジネスモデルになっているのか。元々、丸井は家具を販売するビジネスから始まった。家具は高価なため、顧客は一括購入することは難しいため、ローンを組んで買うことが多かった。そのため、「小売と金融」という側面が、当時からあったのである。

商業施設の「OIOI」で集客し、そこでエポスカードの会員を増やしつつ、そのエポスカードで安定的な収益を得ながら、さらに魅力的な店舗を作って集客し新規会員を増やしていく、というシナジーを生み出しているのだ。

「BS」が埋まり、PLとBS両方の紹介が終わった。売上と費用と利益、資産と負債と純資産。それらを個別で理解するだけでなく、つながりと全体像をイメージできただろうか。ここまでで、冒頭で説明した「会社のお金の流れ」がどうつながっているのかの説明はほとんど終わった。ただしもう一点だけ、押さえておかなければならないことがある。「現金」だ。

---ここまで---

この記事の公開部分は以上です。

ここまで読んで本を買いたくなった方は、ぜひお買い求めいただけると嬉しいです。

はじめから読みたい方は以下の記事へどうぞ。

次の記事はこちらです。

以上です。

読んでいただきありがとうございます。図解総研の活動資金に使わせていただきます!