原油高でも、下げ止まらないロシアルーブルの行方!

今月に入り、OPEC減産合意を受け、原油相場はWTIで1バレル75ドルを回復しているが、本来であれば、原油高の恩恵を受けるはずのロシアルーブルは、下げ止まらない。プリゴジンの乱以降、更なる資本逃避の動きが発生しているのか、今後のロシアルーブル相場の行方を探った。

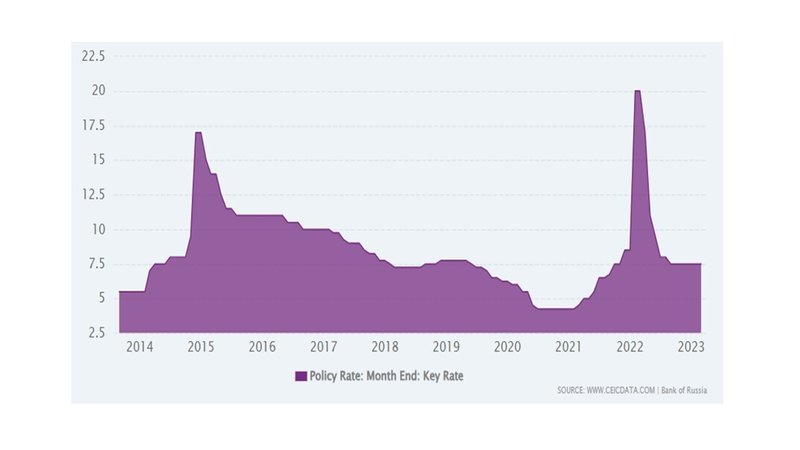

1.ウクライナ侵攻以来、1年5か月振りの利上げに踏み切ったロシア中銀

昨年のロシアによるウクライナ侵攻以降、欧米による厳しいロシア制裁の発動により、侵攻前の1ドル80ルーブルから、一時1ドル150ルーブル近くまで下落したロシアルーブルであったが、ロシア中銀はルーブル暴落を回避すべく、図表1の通り、1日に10%の利上げを実施した。その後は、ロシア制裁の発動により、ロシアの輸入が急減したこともあり、ロシアルーブルが1ドル50ルーブル近くまで反騰したことで、ロシア中銀は、ウクライナ侵攻以前の水準まで段階的に利下げを実施してきた。

しかし、その後は、ウクライナ侵攻が長期化する中、中国経済の減速などの影響で、原油価格が70ドル割れまで下落する中、ロシアルーブルも下落に転じ、侵攻前の80ルーブルを超えても下落が止まらないため、インフレ率の上昇を懸念して、ロシア中銀は再び利上げに舵を切った。

2.世界でも珍しい自国通貨安を抑制しないロシア中銀の為替政策

新興国は、通常の場合、自国通貨安を防止するために、自国通貨買い介入を実施するのが、通例であるが、ロシア中銀は、ロシアルーブル安が、ルーブルベースの原油価格の上昇により外貨収入が増加する事を優先するため、豊富な外貨準備があっても、ロシアルーブル買い介入を実施しない中銀として有名であり、そのためロシアは定期的にロシアルーブル安に見舞われる運命にある国である。

加えて、昨年のロシア制裁の発動により、ロシアの外貨準備高のほとんどが欧米諸国により差し押さえられた結果、実態的にも、ロシアルーブル買い介入を行えない状況に陥っている。

3.ロシアの財政事情

ウクライナ侵攻以降、急激な財政支出の増加が発生する一方、ロシア産原油に対する上限価格の設定により、ロシアの財政収入は半減しており、ロシアの財政収支は、今年、過去最大の赤字が予想されている。

こうした危機事態への予備費として、国民福祉基金として、年金基金を積み立てているが、今年の財政支出の拡大は、この予備費6兆ルーブルも実質、全額支出する勢いになっており、ロシアの継戦能力は、著しく棄損されているのが実情である。

4.ロシアインフレ率の現況

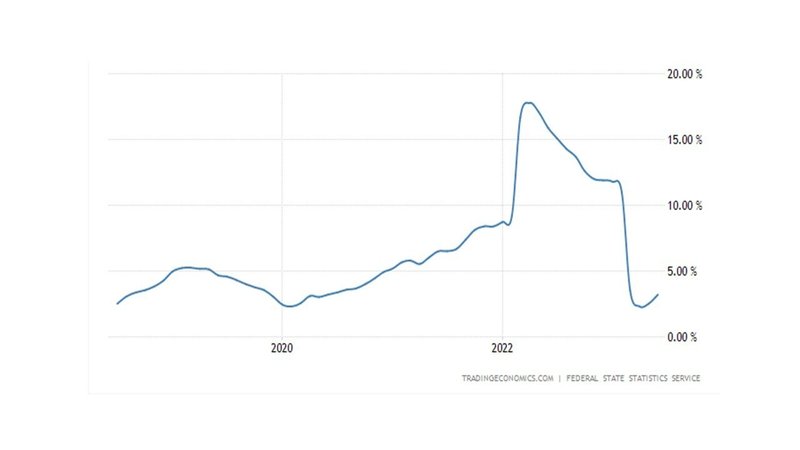

ロシアのウクライナ侵攻以降、ロシアのスキルの高い若年労働者が、大量に周辺諸国に出国したと言われる一方、国内の地方都市からは、大量の成人男性が戦争に動員されたことで、足元のロシア経済は、低成長である一方で、労働力不足から、図表2の通り、インフレ率が底打ち、上昇傾向にある。

加えて、プリゴジンの乱以降、更なる内政の混乱を恐れて、資本逃避や人材の流出が発生しており、足元の原油価格の反発にもかかわらず、ロシアルーブルの下落が止まらなくなっている。

5.今後のロシア経済の行方

ロシア中銀は、先週末、市場予想を上回る1%の利上げを実施し、政策金利を8.5%に引き上げた。しかし、今後の一層のインフレ高進を見据え、追加利上げの可能性を示唆している。足元の財政赤字の拡大圧力は、ロシアルーブル安に加え、将来のインフレ懸念を高めるため、ロシア中銀としては、将来の展望が描けぬまま、難しい金融の舵取りを迫られている。

日本としても、今まで、中古車の輸出に関して、ロシア制裁として、600万円以上の車の輸出を禁止してきたが、来月以降、欧米との歩調を合わせるため、1900㏄以上の中古車の輸出禁止に制裁を拡大する方針が打ち出されている。

その結果、ロシアに対する自動車の輸出は、実質、中国が大半を占めることになり、ロシアにとっては、歴史的に地政学的な脅威である中国への経済依存を深めざるを得ない厳しい状況にある。

6.今後のロシアルーブルの行方

ウクライナ侵攻の長期化は、西側諸国によるウクライナ支援が限界に達するとの見方がある一方、ロシアの財政余力の枯渇が、ロシアの継戦能力を奪うとの見方もあり、将来の行方を占うのは困難な状況である。しかし、国民の年金基金が戦費に消費され、地方財政の逼迫が、地方公務員の給与不払いに繋がるなど、今後、ウクライナ侵攻の長期化は、ロシアの国民経済にも深刻なダメージを与えていくとすれば、いつまでもプーチン政権が安泰というわけにはいかないであろう。

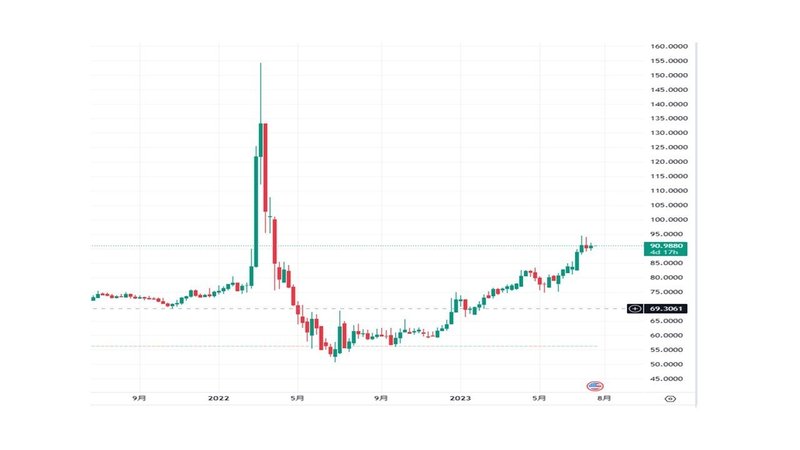

ロシア人は、歴史的に自国通貨も、銀行も信用せず、独立心が強く、忍耐強い国民として知られ、ダーチャと言われるセカンドハウスで自作菜園で危機を凌ぐすべを心得ているため、西側制裁との我慢比べの側面が強いが、裏を返せば、ロシアルーブルを迅速に外貨又は自動車などの実物資産に転換することで生き延びてきた国民でもある。また、ロシア中銀自体も自国通貨安を放置する政策をとる以上、いずれまた、図表3の通り、1ドル100ルーブルを超えたロシアルーブル安局面に移行する蓋然性が高いものと予想する。

加えて、もしプーチン政権の崩壊という形で、ウクライナ侵攻が終結に向かうことになれば、世界的な緊張緩和によるインフレ率の低下や株高、更に、為替市場では、欧州の地政学リスクの低下によるユーロ高などが予想される。ウクライナ侵攻の終結が世界の金融市場に与える影響は甚大であるため、色々なシミュレーションを事前に行っておくことは、市場参加者にとっては、有用なことであろう。

前回の記事はこちら

20230725執筆 チーフストラテジスト 林 哲久

この記事が気に入ったらサポートをしてみませんか?