つみたてNISAやらない理由

近年、「貯蓄から投資へ」が強まり

つみたてNISAやiDeCoを国が推すなか既に始めている方

始めようと検討している方が数多くいると思います。

今回はつみたてNISAの

"やらない理由"について解説していきたいと思います。

1.結論

・やらないよりやった方がマシ

・つみたてNISAは投資初心者でも勝てる仕組みになっている

・1万円/月程度で始めるなら自己投資した方がリターンが大きい

・効率よくお金を増やすことに意識を向けよう

2.つみたてNISAのメリット・デメリット

つみたてNISAをやる・やらない関係無くメリット・デメリットは

覚えておきましょう。

メリット

・少額から積立可能

・20年間の非課税期間

デメリット

・上限金額がある

・元本保証がないため、株が大暴落した場合に元本割れのリスクがある

3.つみたてNISA平均利回り

過去20年のパフォーマンスを見ても4%/年でいいところ。

増やすためにやるなら魅力度は普通レベル。

4.1万円/月 4%/年 20年積立シュミレーション

20年間で126万円しか増えない。

6万円/年ペース。

節約の範囲内、、自己投資して方がマシ!!

5.3.3万円/月 4%/年 20年積立シュミレーション

20年間で418万円しか増えない。

21万円/年ペース。

節約に範囲を少し超えた!!やる価値あり?

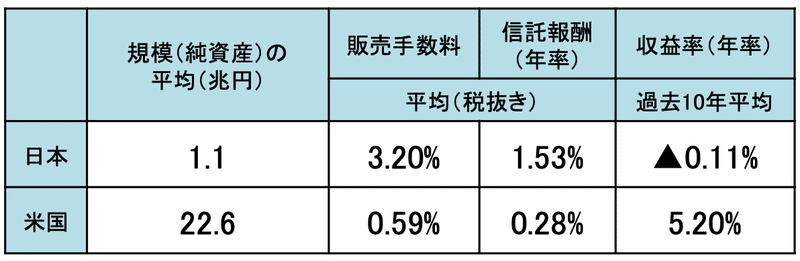

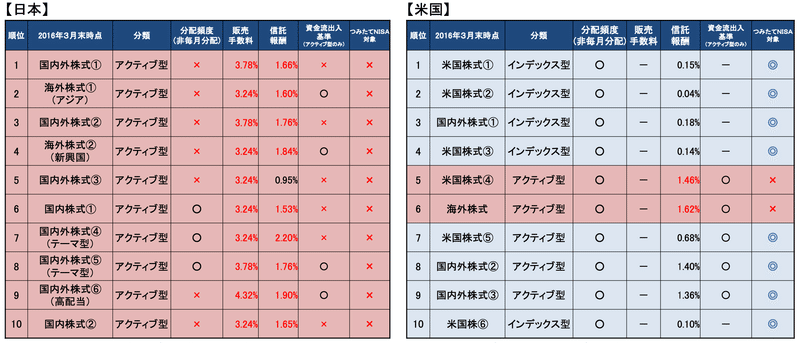

6.国内金融商品は極めてレベルが低い

米国の投資信託は平均5.2%/年

つみたてNISAよりも約1%も高い。

この数字は平均で優良商品を選べば6〜10%/年を出している

投資信託は多くある。

国内金融商品は極めてレベルが低い

7.投資初心者の大誤算

・非課税

・手数料が安い

この言葉が商品選択の優先順位において

あまりにも高すぎるという点。

1番大切なのは

・いくら増えて

・いくら手元に残るか

確かに、、

その上で非課税や手数料の話になってきますね。

増えない商品に非課税は豚に真珠だ。

8.投資初心者でも勝ちやすい仕組み

つみたてNISAで選択できる商品はインデックス型で販売手数料が

ほぼかかっていない商品が対象になっている。

そのため、誰が買っても勝ちやすい仕組みになっている。

(販売手数料が利回りにもたらす影響は大きいですね笑)

9.こんな人につみたてNISAはオススメ

投資をする上で必要なのは目的です。

(なんのために投資をするのか)

Ex)老後資産や子供の学費

こんな人にオススメ

・目的金額に対して1,000万円不足してる人

この記事が気に入ったらサポートをしてみませんか?