CFGの野望(2/3)

たまたまCFGの戦略についての論文?を見つけました。1年以上前に発表されたものなので、すでに読んだ人もいるかもしれません。頑張って英語を読んだので、自分なりにざっくりまとめてみました。直訳と感想が入り混じっています。

訳には全く自信がないし原文はもっと詳細に書いてあるので、これは感想文だと思ってください。

パート2/3の要旨

CFGの経営状況とマンチェスターシティ単体の話。

・CFGは単なるフットボールクラブではなくエコシステムである

・CFGは多角化に成功している(マンチェスター依存度は下がっている)

・多角化の継続は、フットボールクラブ運営に安定をもたらす

・新規マーケットを開拓しつつ、CFGの利益率は若干良くなっている

・CFGに買収されたクラブは買収後に成長している

・マンチェスターシティの成長率は、プレミアリーグの伸びより低くなっている

・マンチェスターシティは放映権収入で安定成長している

CFGの経営状況

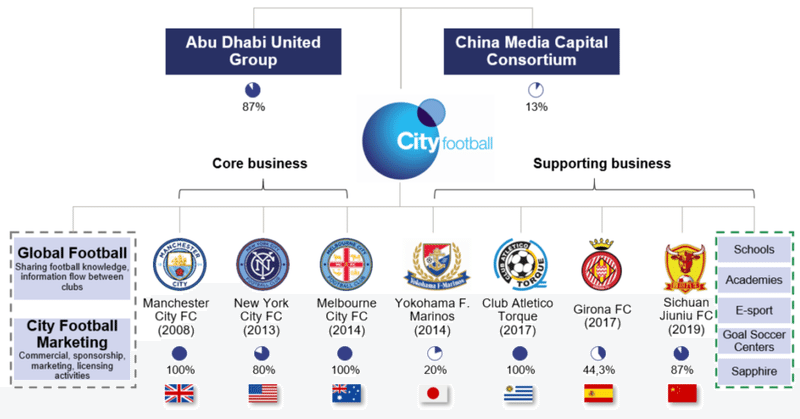

この組織図はマリサポにとってはもはや見慣れた図柄です。

CFG所属クラブは同じ哲学 ”Attractive football”とプレースタイルを共有し、似たユニフォームを着ている。

左端の点線枠の組織は、CFGのビジネスにかかわる様々なノウハウをグループ内に普及させることを目的としている。恐らくこの組織の中にJapan Deskもあるのでしょうね。右端の点線枠内にある Sapphire は、最先端のスポーツテクノロジーに投資するベンチャーキャピタルファンド。

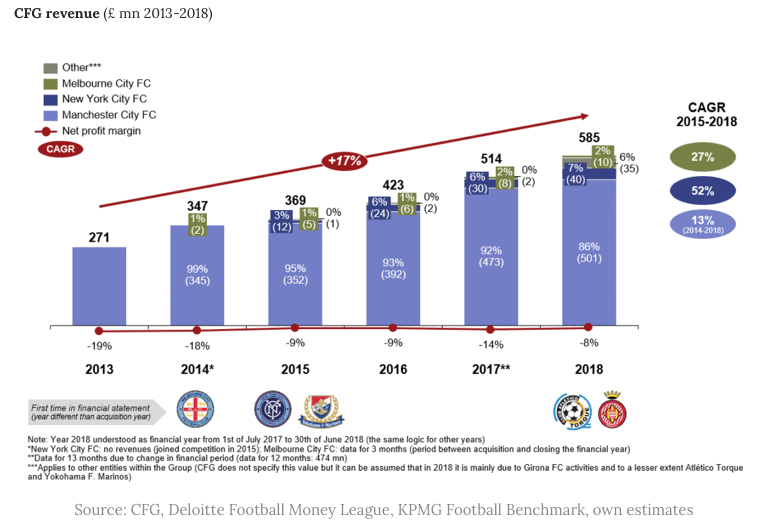

下のグラフで見ると、まだまだ本店マンチェスターシティ様の売上がでかいですね。成長率ではNYCがかなり伸びてます。メルボルンも本店以上の伸び。2018年はジローナがかなり良かったみたいです。

マリノスは2019年に伸びますから!

そして驚くのは、CFGは2018年まで一度も利益を出していないこと。でも考えてみれば、FFP原則で各クラブ単体では黒字になっている必要があるから、その外側にいるCFGはトントンでいいのかも。

CAGRを重視するのは、やはり投資家の発想だなあ。

CFGは買収したクラブにダイナミックダイクマな成長モデルを提供している。

長期的には、ひとつのクラブの単年の成績に左右されないことが、経営面のリスク削減になる。

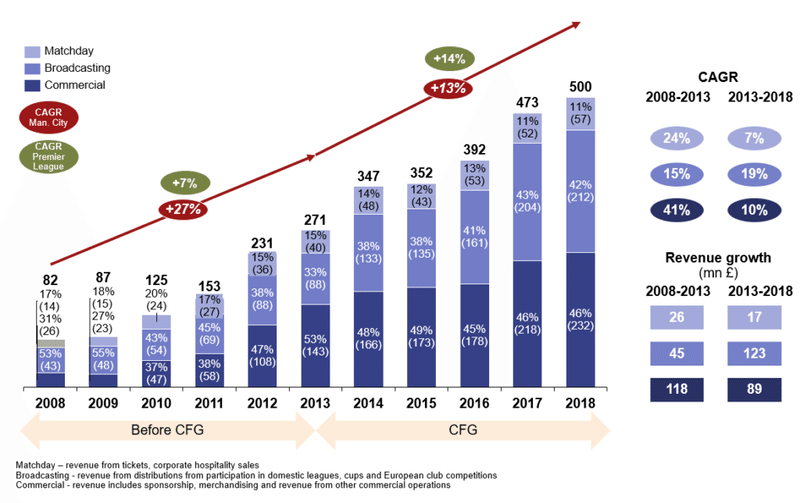

マンチェスターシティ単体の経営状況

マンチェスターシティ単体では、CFGになって以降の成長率が下がっている。

入場料(+7%)

:大きな変化なし(スタジアムに8000席を増設)

放映権料(+19%)

:増加している(CFGが増やしたのではない)

物販・広告料(+10%)

:金額は大きいが成長率は大きく低下

コマーシャル分野の成長に課題があることは明白。まだ拡大路線を継続しているCFGの規模の経済効果とグループシナジーの成果待ちという状況。

PUMAとのグループ包括契約は良い事例ではあるが、契約金額自体は本店単体で契約した場合と大差ないようです。

これを見てしまうと、、マリノスもいずれはPUMAになるかなあ、、、

ビジネスですからね、adidas様がもっと出してくれればいいと思うんですよー。

ファン1人あたりの売上をもっと高めることができるはず。それがCFGの大きなアドバンテージである。つまり、マリサポは本店やジローナやNYC FCのグッズも買いなさいという話。

(パート3/3につづく)

Tukasz Stojecki 氏

I work professionally as a consultant in the strategic consulting company A.T. Kearney, where we provide services for global companies from various sectors of the economy by dealing with strategic and operational issues, such as: transformation of companies, strategies for new market entry, product strategies, M&A, cost optimization, etc.

この記事が気に入ったらサポートをしてみませんか?