低解約返戻金型の保険を超お得だと思って契約した30歳の自分が恥ずかしい

長男が生まれてすぐ”ほけんの窓口”に学資保険の相談に行きました。僕は本当に保険に無頓着で知識もなかったので、その1年前くらいに加入した生命保険も”ほけんの窓口”で契約したものでした。結果として、勧められるままに「低解約返戻金型定期保険」に加入することになります。当時は「めっちゃいいじゃん」と思っていたわけですが、今きちんと計算すると「いや、そこまで良くないな」と痛感しています。 そこで本記事では低解約返戻金型の保険の説明、また”学資保険ってどうするのが正解?”という悩みについて考えていきます。

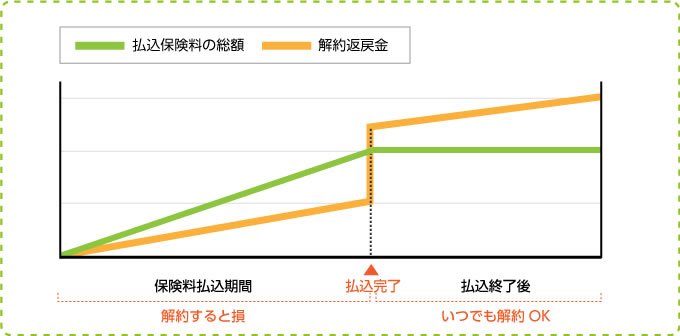

低解約返戻金型の保険とは?

”低解約返戻金型の保険”とは、保険料払い込み期間中の解約返戻金を低く抑える代わりに、保険料を割安にした保険、のことです。

「途中で解約をしてしまうと損をする」というリスクを取り、「払込完了後の返戻金」が多いというリターンを狙いにいっている保険、といえます。もちろん保険なので、もし加入者が死亡した場合などは、保険金を受け取ることができます。 きちんと払い終わっても良し、万が一不幸があっても安心、ということです。

実際に僕が契約した保険で考えてみる

ここで、実際に僕が契約した低解約返戻金型・定期保険を例に、契約時の心境も併せてお届けします。

30歳、男性、保険金額:860万円、払込期間:15年

年間払込金額:約30万円

次に払込期間と返戻金の関係を表にしました。

払込期間 払込金額 返戻金金額 返戻率

10年 300万円 220万円 73%

15年 450万円 350万円 78%

16年 450万円 508万円 113%

20年 450万円 537万円 119%

25年 450万円 574万円 128%

30年 450万円 612万円 136%

このように払込期間が終わる前に解約をすると、かなりの損をしてしまいます。 でも僕はその当時、このように考えていました。これ契約続けたら60歳の頃には612万になって帰ってくるの? 160万も増えてて、めちゃくちゃお得じゃん!!実際には15年間、無事に払い続ける、というのもそこまで楽観視をしてはいけないと思います。会社が倒産する、肉体的・精神的な病により会社に勤められなくなる、親族の介護などで急に大きな出費が・・・など、さまざまなリスクがあります。でも僕は返戻金の部分しか見ていませんでした。

本当に返戻金の部分はお得なのか?

僕が魅力に感じた”返戻金がどんどん増える”という点について、本当にそこまでお得なのかどうか?を考えます。 「450万が612万に!!」と聞くと、すごい増えている気がしますが、契約から30年、払込みが終わってから15年も経過しているところに注意が必要です。 上記の表のうち、例として20年→25年の部分について、毎年どれくらいの利率で増えているでしょうか?

574万円 ÷ 537万円 = 106.9%

5年間で106.9%増える = 1年間にすると101.4%(エクセルで簡単にできます)

僕が「すごい!!」と思ったこの保険は、年利1.4%の投資商品だった、ということになります。どうでしょう?別にそこまですごくないですよね。もっとよい成績が狙える投資商品がいっぱいあると思います。

途中まで払っている場合はどうするのがよいの?

僕はこの保険の15年のうち、10年を払い込んでいます。現在の返戻率は75%なので、大損となります。 ただし返戻金を元手に5%の複利で5年間運用したらどうなるでしょうか?

75% × 1.05の5乗 = 95.7%にしかならないので、払込が終わったあとの返戻金には負けてしまいます。よって、このまま5年間払い続けて、返戻金が100%を超えるようになったら引き出すほうが良い、という結論になりました。 もしあと10年も払込期間がある、など条件が変われば、返戻金としては損をしても解約してしまうほうがいいかもしれません。簡単な計算で判断できるので、ケースバイケースで対応したいですね。

まとめ:学費は投資で稼ごう

僕はそもそも”学資保険”という名前から入ってしまい、子供の学費を積み立てるためには保険を使わなきゃ、という固定観念に引きずられていました。 そもそも貯蓄型の保険は、株式投資と根本は一緒であり、年利計算で比較をする必要がある、ということです。

もちろん個人個人の性格や考え方にもよりますが、性質が一緒なのであれば「株で貯蓄しようが、保険で貯蓄しようが、どちらでも構わない」ということになります。むしろ保険は「補償」も一緒に絡んでくるので複雑になっている、と最近は思います。

よって僕のおススメの学資保険(のようなもの)は以下の通りです!!

貯蓄は株式等で行う

死亡時等の保証は単純明快な生命保険で行う

このように貯蓄と補償(生命保険)をきっちり分けてしまう、ということです。 生命保険はライフネット生命、楽天保険、アクサ生命あたりが単純明快で良いと思います。

この記事が気に入ったらサポートをしてみませんか?