日銀の政策変更のツケを払わされるGPIF!?

【はじめに】

今回の記事では、日銀の政策変更のツケを払わされるGPIF!? というテーマで話を進めていきます。結論からお伝えすると、私は「日本が金融緩和縮小に向かっていて、GPIFは日本株から資金を引き揚げているのではないか?」と考えています。まず事実からお伝えし、のちに考察を加えて見ていきましょう。

目次

1. GPIFとは?

2. 世界の機関投資家との比較

3. GPIFの運用

4. 投資主体別売買動向から見るGPIFの売買のタイミング

5. 私の考察

6. まとめ

【GPIFとは?】

GPIFとは2006年に設立され、厚生労働省から委託されて、公的年金の一部を管理・運用している組織のことです。正式名称は年金積立金管理運用独立行政法人で 、「Government Pension Investment Fund」の略称でGPIFと呼ばれています。

ご存じだと思いますが、日本の年金は現役世代が年金を納め、それを年金に回す制度をとっています。しかし日本は少子高齢化社会に突入しており、年金の担い手が不足している状態です。徴収した分をそのまま年金に使ってしまうと現役世代の負担が大きすぎるため、負担を大きくしないために運用を行っています。

【世界の機関投資家との比較】

GPIFの運用資金は、2022年第3四半期末現在で、189兆9,362億円となっており、かなり大きな資金となっています。この金額はどれくらい大きい物なのか、世界の年金機構・機関投資家と比較して見ていきましょう。

<世界の年金機構>

日本以外の国でも、年金制度を採用している国には年金基金が存在します。例えば米国、英国、ドイツ、フランス、スウェーデンなどです。下記のランキングは引用させていただきましたが、日本がトップで「世界最大の機関投資家」とも呼ばれています。(ドルベースの数値なので現在は変動があるかもしれません。ご了承ください。)

*2022年3月31日時点

世界の年金基金ランキング(2021年12月末)

順位 年金基金の名称 所在国 (百万米ドル)

1 GPIF 日本 1,731

2 Government Pension Fund ノルウェー 1,437

3 National Pension 韓国 798

4 Federal Retirement Thrift 米国 774

5 ABP オランダ 630

6 California Public Employees 米国 497

7 Canada Pension カナダ*1 427

8 National Social Security 中国*2 407

9 Central Provident Fund シンガポール 375

10 PFZW オランダ 315

*1 2022年3月31日時点

*2 推計値

※出典:Thinking Ahead Instituteらの調査をもとにアセットマネジメントOne作成

※わらしべ瓦版 2022/11/18 GPIFとは?“資本市場のクジラ”世界最大の機関投資家に迫る より引用

<世界の機関投資家>

次に世界の機関投資家の運用資金を見ていきましょう。少し前のデータですが、ざっとどれくらいの資金を運用しているかだけ押さえていただければ大丈夫です。

世界の(有名な)機関投資家

第1位 ブラックロック 7.43兆米ドル(847兆円)

第2位 バンガードグループ 6.15兆米ドル(701兆円)

第3位 ステート・ストリート・グローバル・アドバイザーズ 3.11兆米ドル(355兆円)

第4位 フィデリティ投信 3.04兆米ドル(346兆円)

第5位 アリアンツグループ 3.04兆米ドル(346兆円)

※2020年10月時点

世界の機関投資家ランキング。GPIFの運用額や投資動向も解説 より引用

GPIFは約190兆円の運用ですから、上記の機関投資家に届かないまでも、世界的に見て、かなりの存在感があることがわかると思います。

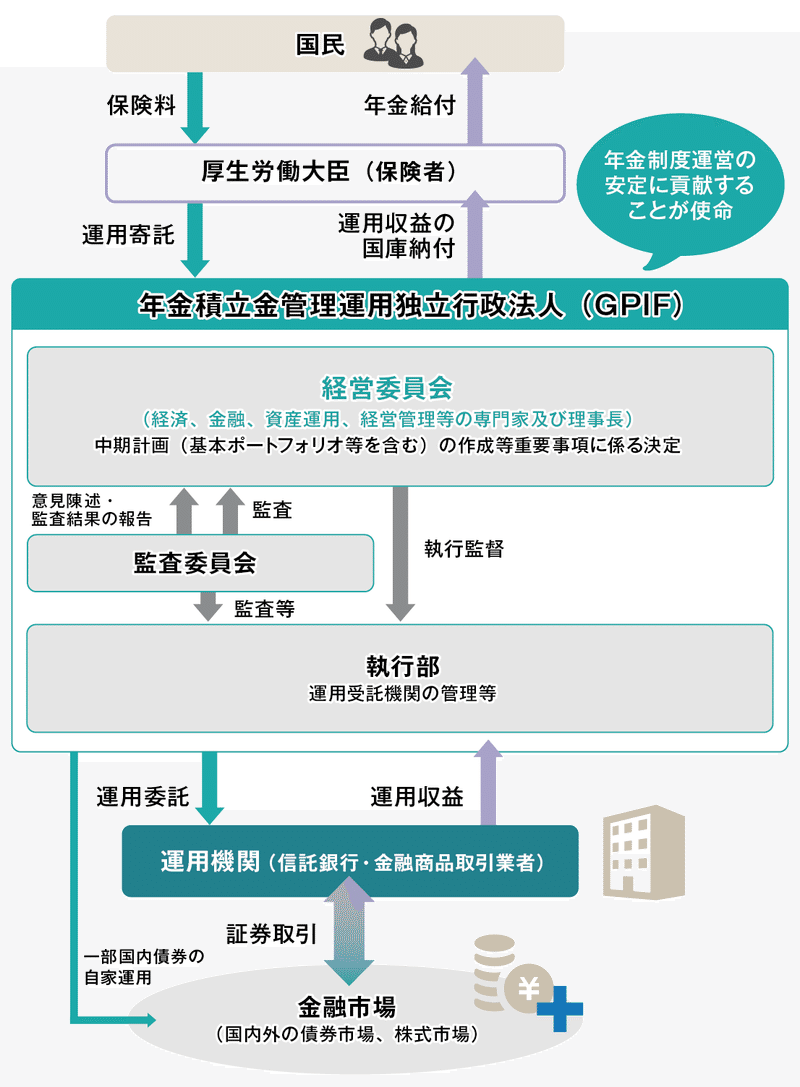

【GPIFの運用】

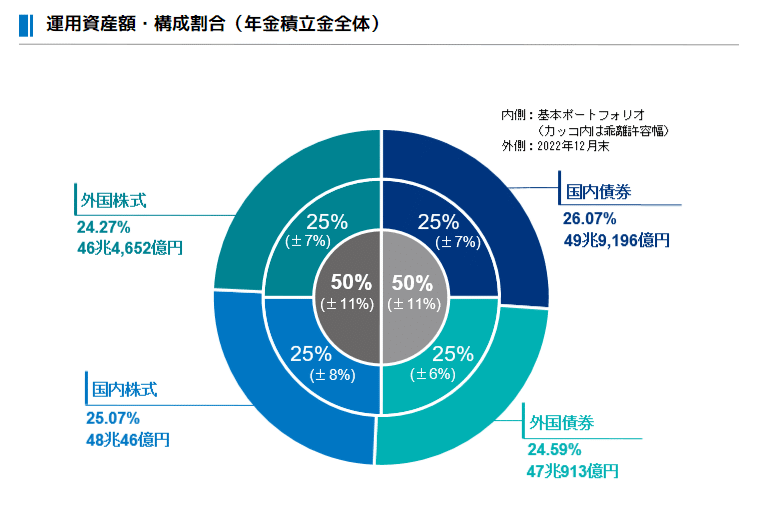

次に約190兆円の資金をどのように運用しているか見ていきましょう。

このように国内債券、外国債券、国内株式、外国株式にそれぞれ25%ずつになるように運用しております。括弧の中に±○%とありますが、これは許容幅を表しており、この幅より多くなりすぎれば資産を売却し、少なくなりすぎれば追加で資産購入をしていくわけですね。このことをリバランスといいます。

日本株に絞って話すと、株価の下落局面だと国内株式の比率が低くなるので、年金の買い入れが起こりやすくなり、反対に高値局面では比率が高くなるので、株の売却を進めるという具合になります。日本株だけで48兆円ほど動かしている機関投資家ですから、この動向を見ておくのは非常に重要なわけです。

横道にそれますが、国会やメディアでは株価下落時に、日本株の運用含み損が膨らんでいるから年金の受給額が減るんじゃないか、と政府批判に使われることが多いです。反対に日経が3万円を突破したときに、年金の給付額が増える話が出てこないのが不思議でなりませんが。

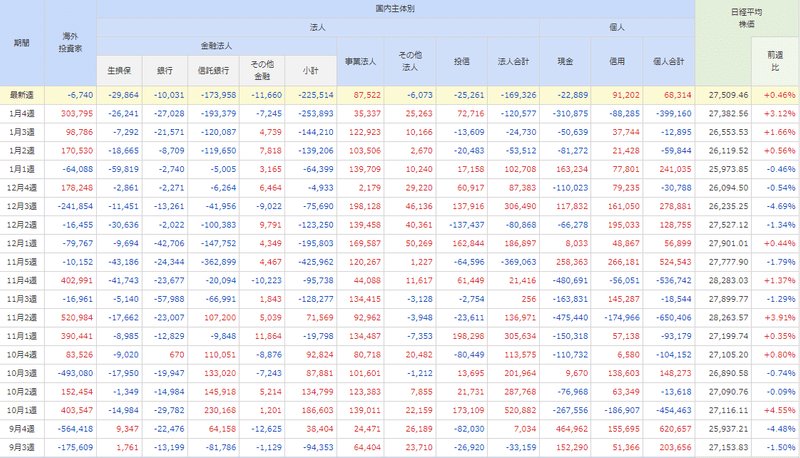

【投資主体別売買動向から見るGPIFの売買のタイミング】

こちらが投資主体別売買動向になります。GPIFは信託銀行経由で株を買い付けますので、信託銀行の欄に注目していただきたいのですが、9月4週~10月4週を見てみると、このとき日経平均は25600円台まで安値でありましたが、買い入れしています。

そして11月3週目から売り越しに転じています。ここは日経平均で見ると、27800円~28200円あたりの水準で動いているので、見事去年の高値圏で売り抜けているわけです。

ただ12月、日銀がYCC(イールドカーブコントロール)を今までの±0.25%から±0.5%に変更したときに株価は下落し、2023/01/04には日経平均は25700円台で終えたわけですが、GPIFは買い入れせず、11月3週以降売り越しが続いているのが、ここ最近のGPIFの売買になります。

【私の考察】

*ここからは私の考察になりますので、予想・憶測も含みます。その点はご了承ください。

まずGPIFの買い入れの止まる前の11月10日に、岸田首相と日銀の黒田総裁が首相官邸で会談をしています。このとき「急速な円安」「賃金上昇」「物価安定目標」等について話し合ったとされます。(2022年11月10日 日本経済新聞 日銀総裁「急速な円安好ましくない」 岸田首相と会談 より)

この次の日銀の政策決定会合でYCCの変更がなされたということは、このときおそらく政府から、政策変更の要請があったと考えられます。黒田さんは任期が今年4月までなので、このギリギリのタイミングで政策変更するメリットが何もないですからね。

この会談の次の週が、GPIFが売り越しに転じた11月3週目な訳ですが、あまりにもタイミングが出来過ぎていませんか? GPIFも政策変更があると知らされていて、それならと日本株を売却しているとすると不思議ではないわけです。

また日銀の政策変更で、日本国債の利回りが上昇していると言うことは、反対に債券価格は下落していると言うことですから、GPIFの国内債券の割合は減っていることが考えられます。その穴埋めのために日本株を売って、国債の買い入れをしているのかもしれませんね。

日銀新総裁が政府の意向通り政策変更すれば、日本株も日本国債も下落局面を迎え、そのツケを払うのは、我らが年金になるのではないかと不安に感じています。

【まとめ】

さて今回の記事はいかがでしたでしょうか? 日銀の政策変更のツケを払わされるGPIF!?というテーマで書かせていただきました。日銀が方向転換すると、日本株と日本国債の価格が値下がりする可能性が大きいのに、政治家のエゴや物価を下げるため、過度な円安を抑えると言った、目先のことばかりではなく、本質を考えることが大切だと思っています。

引用元

年金の仕組み

https://www.gpif.go.jp/gpif/mechanism.html

わらしべ瓦版 2022/11/18 GPIFとは?“資本市場のクジラ”世界最大の機関投資家に迫る

http://www.am-one.co.jp/warashibe/article/fuyasu-20221118-1.html

世界の機関投資家ランキング。

https://www.wills-net.co.jp/article/investment/330/#toc4

トレーダーズウェブ 投資主体別売買動向

https://www.traders.co.jp/margin_derivatives/investor_trends

日経新聞 日銀総裁「急速な円安好ましくない」 岸田首相と会談

https://www.nikkei.com/article/DGXZQOUB108B60Q2A111C2000000/

この記事が気に入ったらサポートをしてみませんか?