【AI要約】LMT 2024 Q1

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

-売上 : 売上(予想) = $17.20B : $16.05B

-EPS : EPS(予想) = $6.33 : $5.80

-ガイダンス利益 = $25.65 to $26.35 per share(年間)

-ガイダンス売上 = $68.50B to $70.00B(年間)

-ガイダンス(予想) = $26.13 per share on revenue of $69.42B(年間)

【企業概要】

ロッキード・マーチンは、航空宇宙・防衛分野のグローバルリーダーです。同社は、航空機、ミサイル、衛星、ロケット、ヘリコプター、センサー、トレーニングシステムなどの幅広い製品・サービスを提供しています。主要な顧客は米国政府と同盟国で、世界の安全保障に貢献しています。同社は4つの事業部門(エアロノーティクス、ミサイル・火器管制、ロータリー・ミッションシステム、スペース)で構成され、最先端の技術を活用して革新的なソリューションを開発・提供しています。

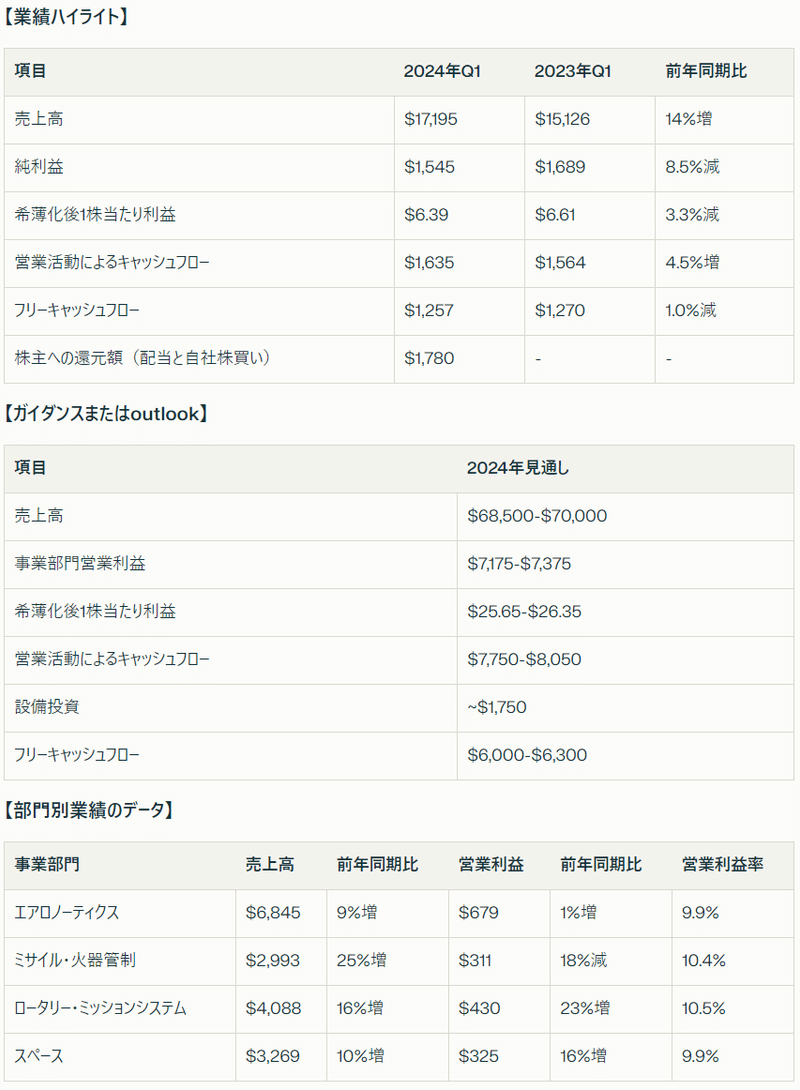

【業績ハイライト】

売上高は172億ドル(前年同期比14%増)

純利益は15億4500万ドル(前年同期比8.5%減)

希薄化後1株当たり利益は6.39ドル(前年同期比3.3%減)

営業活動によるキャッシュフローは16億3500万ドル(前年同期比4.5%増)

フリーキャッシュフローは12億5700万ドル(前年同期比1.0%減)

株主還元額は17億8000万ドル(配当と自社株買い)

【ガイダンスまたはoutlook】

2024年通期の売上高見通しは685億ドル〜700億ドル

2024年通期の事業部門営業利益見通しは71億7500万ドル〜73億7500万ドル

2024年通期の希薄化後1株当たり利益見通しは25.65ドル〜26.35ドル

2024年通期の営業活動によるキャッシュフロー見通しは77億5000万ドル〜80億5000万ドル

2024年通期の設備投資見通しは約17億5000万ドル

2024年通期のフリーキャッシュフロー見通しは60億ドル〜63億ドル

【部門別業績のデータ】

エアロノーティクス部門の売上高は68億4500万ドル(前年同期比9%増)、営業利益は6億7900万ドル(前年同期比1%増)、営業利益率は9.9%

ミサイル・火器管制部門の売上高は29億9300万ドル(前年同期比25%増)、営業利益は3億1100万ドル(前年同期比18%減)、営業利益率は10.4%

ロータリー・ミッションシステム部門の売上高は40億8800万ドル(前年同期比16%増)、営業利益は4億3000万ドル(前年同期比23%増)、営業利益率は10.5%

スペース部門の売上高は32億6900万ドル(前年同期比10%増)、営業利益は3億2500万ドル(前年同期比16%増)、営業利益率は9.9%

【経営陣のコメント】

ロッキード・マーチンのCEOであるジム・タイクレットは、2024年第1四半期の業績について次のようにコメントしています。

「2024年の好調なスタートは、世界中の顧客に統合抑止力を支援する21世紀のセキュリティソリューションを設計、開発、提供する私たちの継続的な成功を示しています。第1四半期の売上高は前年同期比で大幅に増加し、約13億ドルの堅調なフリーキャッシュフローを生み出しました。また、生産能力をさらに強化するために積極的な行動を取りました。さらに、研究開発と設備投資に7億ドル以上を投資し、配当と自社株買いを通じて株主に多額の資本を還元しました。長期的に意味のあるフリーキャッシュフロー成長を実現することにコミットしています。」

【事業運営と戦略】

統合抑止力を支援する21世紀のセキュリティソリューションの設計、開発、提供に注力

生産能力の強化に向けた積極的な取り組み

研究開発と設備投資への継続的な投資

配当と自社株買いを通じた株主還元の実施

長期的なフリーキャッシュフロー成長へのコミットメント

【製品とサービス】

F-35戦闘機プログラムの生産、開発、維持管理の拡大

ミサイル・火器管制部門におけるGMLRS、HIMARS、JASSM、LRASMなどの戦術・ストライクミサイルプログラムの生産増強

ロータリー・ミッションシステム部門におけるシーホークとCH-53Kヘリコプタープログラムの増産

スペース部門におけるトランスポートレイヤー、GPSIIIプログラムの拡大とトラッキングレイヤープログラムの立ち上げ

【その他】

2024年第1四半期は13週間、2023年第1四半期は12週間

2024年第1四半期の実効税率は15.8%、2023年第1四半期は15.3%

2024年3月31日時点の総受注残高は1,594億ドル

【評価】

ロッキード・マーチンの2024年第1四半期決算は、売上高が前年同期比で大幅に増加し、堅調な業績を示しました。特に、ミサイル・火器管制部門とロータリー・ミッションシステム部門の売上高成長率が高く、需要の高まりを反映しています。一方で、純利益と1株当たり利益は前年同期比で減少しており、コスト圧力の影響が見られます。

2024年通期の見通しについては、売上高、事業部門営業利益、フリーキャッシュフローともに高い水準を維持する見込みです。ただし、ミサイル・火器管制部門の営業利益率低下は懸念材料であり、コスト管理と利益率改善に向けた取り組みが求められます。

全体的に、ロッキード・マーチンは防衛産業の需要拡大を背景に、安定的な成長を維持していると評価できます。ただし、インフレ圧力や供給制約などのリスク要因にも注意が必要です。今後は、主力プログラムの着実な遂行と新技術への投資を通じて、長期的な競争力を強化していくことが期待されます。

この記事が気に入ったらサポートをしてみませんか?