【AI要約】XOM 2024 Q1

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

売上 : 売上(予想) = $83.08B : $83.47B

EPS : EPS(予想) = $2.06 : $2.19

【企業概要】

エクソンモービルは、世界最大の上流・下流一貫の石油・ガス会社です。主な事業は、原油・天然ガスの探鉱・開発・生産(アップストリーム)、石油精製品・石油化学製品の製造・販売(ダウンストリーム)、低炭素ソリューションの開発です。

アップストリーム事業では、米国、ガイアナ、ブラジルなどで大規模な資源開発を進めています。ダウンストリーム事業では、世界中に製油所や石油化学工場を保有し、ガソリン、ディーゼル、ジェット燃料、潤滑油、プラスチック原料などを供給しています。

また、バイオ燃料、水素、CCS(炭素回収・貯留)など、低炭素エネルギーソリューションにも積極的に取り組んでいます。2050年までに事業活動に伴うネットゼロ排出を目指しています。

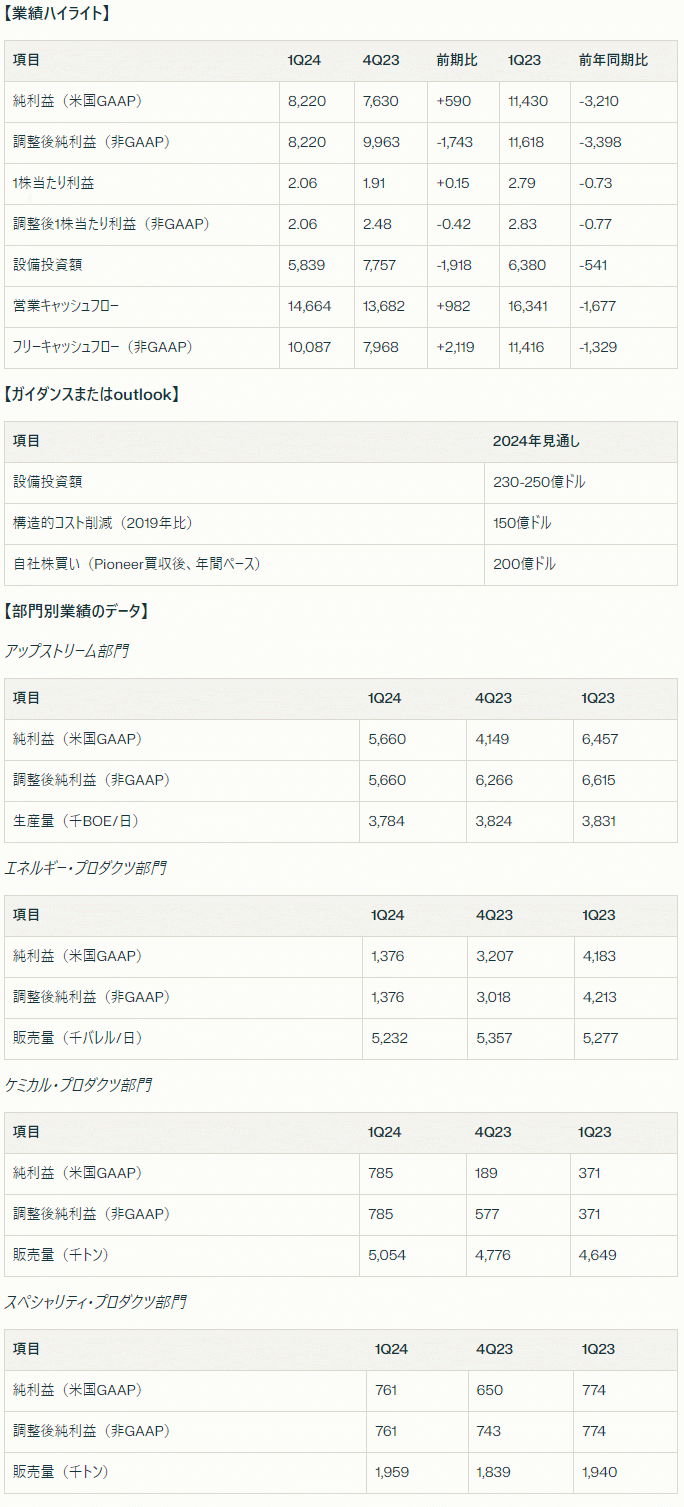

【業績ハイライト】

第1四半期の純利益は82億ドル、調整後純利益は82億ドル(前年同期比32億ドル減)

1株当たり利益は2.06ドル、調整後1株当たり利益は2.06ドル(前年同期比0.77ドル減)

営業キャッシュフローは147億ドル(前年同期比17億ドル減)、フリーキャッシュフローは101億ドル(前年同期比13億ドル減)

設備投資額は58億ドル(前年同期比5億ドル減)、通期見通しは230-250億ドル

株主還元は68億ドル(配当38億ドル、自社株買い30億ドル)、Pioneer買収後は自社株買いを年間200億ドルペースに拡大予定

【ガイダンスまたはoutlook】

2024年通期の設備投資額見通しは230-250億ドル

2019年比の構造的コスト削減は150億ドルを計画(2023年末時点で97億ドル達成)

Pioneer買収後は自社株買いを年間200億ドルペースに拡大予定(市場環境が許せば)

【部門別業績のデータ】

アップストリーム部門

純利益は57億ドル(前年同期比8億ドル減)、調整後純利益は57億ドル(前年同期比10億ドル減)

生産量は378万BOE/日(前年同期比5万BOE/日減)、ガイアナの生産拡大が資産売却などによる減産を一部相殺

エネルギー・プロダクツ部門

純利益は14億ドル(前年同期比28億ドル減)、調整後純利益は14億ドル(前年同期比28億ドル減)

精製マージンの低下や在庫評価損などが減益要因、構造的コスト削減が一部相殺

販売量は523万バレル/日(前年同期比0.5%減)

ケミカル・プロダクツ部門

純利益は7.9億ドル(前年同期比4.1億ドル増)、調整後純利益は7.9億ドル(前年同期比4.1億ドル増)

北米のフィードコスト低下や高機能製品の販売数量増加が増益に寄与

販売量は505万トン(前年同期比8.7%増)

スペシャリティ・プロダクツ部門

純利益は7.6億ドル(前年同期比0.1億ドル減)、調整後純利益は7.6億ドル(前年同期比0.1億ドル減)

潤滑油マージンの改善や構造的コスト削減が減益を一部相殺

販売量は196万トン(前年同期比1.0%増)

【経営陣のコメント】

会長兼CEOのダレン・ウッズ氏は次のようにコメントしています。

「当社の戦略と卓越した実行力により、社会と株主に大きな価値を生み出しています。ガイアナでは予想を上回る生産を継続し、同国の歴史的な経済成長に貢献しています。製品ソリューション事業では、製油所の高稼働と構造的コスト削減により、過去最高の第1四半期精製処理量を達成しました。

今後も、既存事業の収益力向上、低炭素ソリューションへの投資、構造的コストの一層の削減を進めていきます。当社のコア競争力を活かし、石油・ガス由来の分子を高付加価値製品に変換する技術に投資することで、新たな成長市場での価値創造を目指します。」

【事業運営と戦略】

ガイアナでは第6のFPSO開発(Whiptail)の最終投資決定を発表、2027年末の生産開始を目指す

Permian Basinの非在来型資源開発を拡大、Pioneer買収により一層の競争力強化を図る

低炭素ソリューション(バイオ燃料、水素、CCS、リチウム生産など)への投資を加速

構造的コスト削減を継続、2027年末までに2019年比150億ドルの削減を計画

【製品とサービス】

再生可能ディーゼル(Strathcona)、循環型プラスチック原料(Baytown)の新プラントが稼働開始

高機能ケミカル製品(エラストマー、ポリエチレン、ポリプロピレン等)の生産能力を拡張

高性能潤滑油の販売数量が拡大、EV用熱マネジメント液冷媒「Mobil EV Thermal」を上市

低炭素ソリューション(CCS、水素、バイオ燃料、リチウム等)の商業化を加速

【その他】

第2四半期の配当を1株当たり0.95ドルに増配(前期比0.04ドル増)

自社株買いを一時停止(Pioneer合併に関するS-4届出後)、Pioneer株主総会後に再開

純有利子負債比率は3%、手元現金は333億ドル

2023年の操業メタン排出原単位を2016年比60%以上削減

【評価】

エクソンモービルの第1四半期決算は、前年同期比で大幅な減益となりました。主な要因は、産業用精製マージンと天然ガス価格が前年の高水準から落ち着いたことです。ただし、ガイアナでの生産拡大や構造的コスト削減が減益を一部相殺しました。

今後の業績見通しとしては、ガイアナでの生産増加や低炭素事業への投資加速など、長期的な成長ドライバーは揃っていると評価できます。一方で、原油価格の変動や世界経済の減速など、短期的なリスク要因にも注意が必要でしょう。

Pioneer買収による非在来型資源開発の競争力強化や、再生可能燃料・循環型ケミカル原料への投資加速など、長期的な事業ポートフォリオの転換も順調に進んでいます。ただし、低炭素社会への移行の中で、化石燃料への依存度が高い同社のビジネスモデルがどこまで通用するかは不透明です。

財務面では、潤沢なキャッシュフローを背景に、積極的な株主還元と財務健全性の両立を図っています。ただし、今後の設備投資や株主還元の原資を稼ぐ力は、原油価格に大きく左右されるのが課題と言えるでしょう。

この記事が気に入ったらサポートをしてみませんか?