【AI要約】EL 2024 Q3

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

売上 : 売上(予想) = $3.94B : $3.93B

EPS : EPS(予想) = $0.97 : $0.48

ガイダンス利益 = $0.19 to $0.29 (四半期)

ガイダンス売上 = $3.79B to $3.93B (四半期)

ガイダンス(予想) = $0.78 on $4.11B (四半期)

ガイダンス(過去) = $0.48 on $3.93B (四半期)

【企業概要】

エスティローダーは、高級スキンケア、メイクアップ、フレグランス、ヘアケア製品の世界的なメーカー、マーケッター、販売業者です。約150カ国でエスティローダー、アラミス、クリニーク、ラボシリーズ、オリジンズ、M・A・C、ラメールなど複数のブランドを展開しています。高級化粧品市場においてグローバルリーダーの地位にあります。

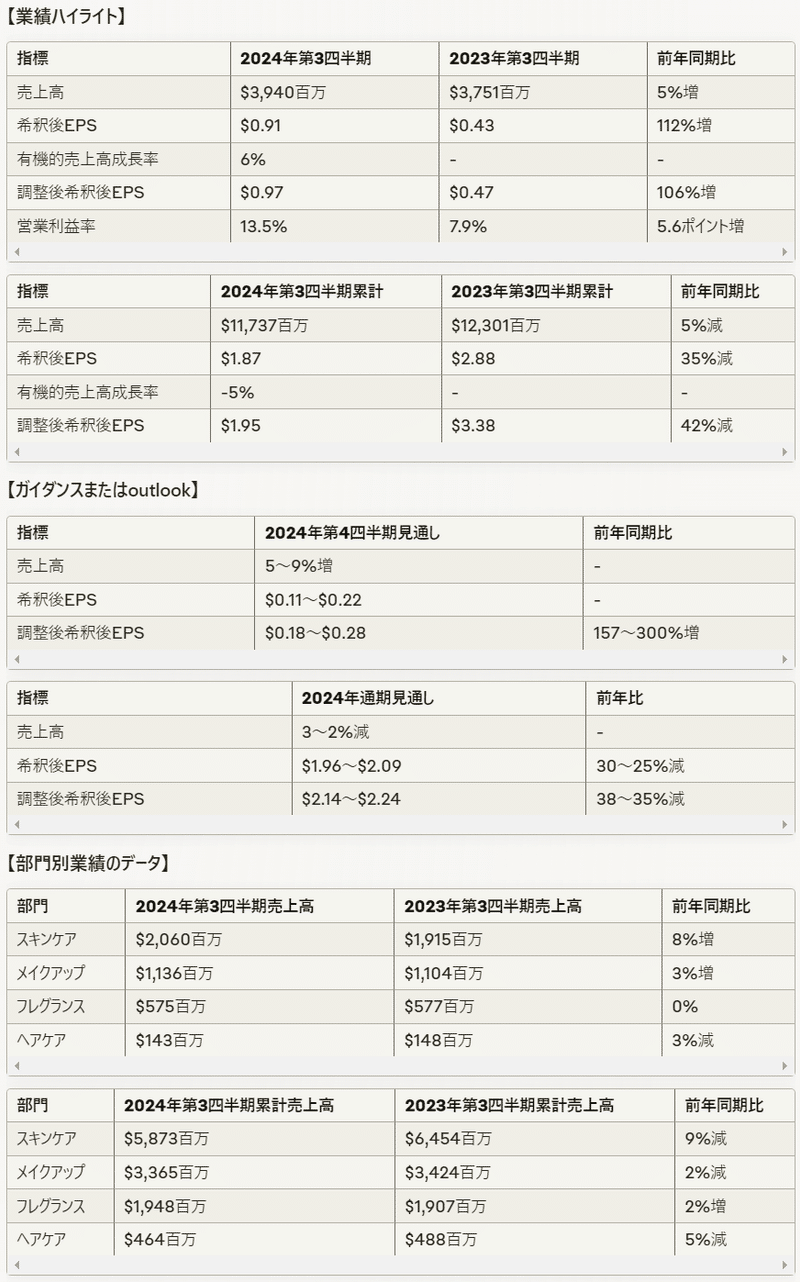

【業績ハイライト】

2024年第3四半期の売上高は前年同期比5%増の39.4億ドル

希釈後EPSは前年同期の0.43ドルから0.91ドルに112%増加

有機的売上高成長率は6%

調整後希釈後EPSは0.97ドルで前年同期比106%増

営業利益率は13.5%で前年同期比5.6ポイント増

2024年第3四半期累計の売上高は前年同期比5%減の117.37億ドル

第3四半期累計の希釈後EPSは1.87ドルで前年同期比35%減

第3四半期累計の有機的売上高成長率は-5%

第3四半期累計の調整後希釈後EPSは1.95ドルで前年同期比42%減

【ガイダンスまたはoutlook】

2024年第4四半期の売上高は前年同期比5〜9%増の見通し

第4四半期の希釈後EPSは0.11〜0.22ドルの見通し

第4四半期の調整後希釈後EPSは0.18〜0.28ドルで前年同期比157〜300%増の見通し

2024年通期の売上高は前年比3〜2%減の見通し

通期の希釈後EPSは1.96〜2.09ドルで前年比30〜25%減の見通し

通期の調整後希釈後EPSは2.14〜2.24ドルで前年比38〜35%減の見通し

【部門別業績のデータ】

スキンケアの第3四半期売上高は前年同期比8%増の20.6億ドル

メイクアップの第3四半期売上高は前年同期比3%増の11.36億ドル

フレグランスの第3四半期売上高は前年同期と同水準の5.75億ドル

ヘアケアの第3四半期売上高は前年同期比3%減の1.43億ドル

スキンケアの第3四半期累計売上高は前年同期比9%減の58.73億ドル

メイクアップの第3四半期累計売上高は前年同期比2%減の33.65億ドル

フレグランスの第3四半期累計売上高は前年同期比2%増の19.48億ドル

ヘアケアの第3四半期累計売上高は前年同期比5%減の4.64億ドル

【経営陣のコメント】

社長兼CEOのファブリツィオ・フレーダ氏は「2024年度第3四半期は、オーガニックセールスの目標を達成し、収益性の予想を上回り、運転資本の改善を継続しました。第2四半期にM・A・C の米国アマゾンでのデビューから、アジア太平洋地域でのジョー マローン ロンドンとル ラボの新しい旗艦店の打ち出しまで、私たちは消費者へのリーチを戦略的に拡大してきました。第2四半期が2024年度のパフォーマンス転換点になると確信しています。オーガニック売上高成長は第4四半期に加速し、2024年度下期の営業利益率は上期よりも改善し、前年同期からも拡大すると見込んでいます。」と述べました。

【事業運営と戦略】

持続可能な長期的成長を再確立することに注力

消費者を中心とした活動への戦略的投資を継続

アジア初の製造施設である日本の工場を完成させ、アジア太平洋地域のサプライチェーンの地域化をサポート

プロフィットリカバリープランを実行し、2025年度と2026年度に11億ドルから14億ドルの増分営業利益をもたらす見込み

ブランドへの投資を増やし、持続可能な売上と利益の成長を加速

【製品とサービス】

ラ メールは主力商品の継続的な強さと新商品のイノベーションにより、グローバルで二桁台の伸び

エスティローダーの売上高は中国本土でRevitalizing Supreme製品ラインと新商品のRe-Nutriv Ultimate Diamondが牽引し、シングルミドルの成長

クリニークはすべての地域で目、顔、唇のサブカテゴリーにわたる力強さから恩恵を受け、グローバルで二桁の成長

ジョー マローン ロンドンは英国の洋ナシとウッドセージ&シーソルトの主力製品とレッドハイビスカスの新製品が牽引し、高い一桁台の成長

ル ラボはSantal 33とAnother 13の主力製品が牽引し、グローバルとアジア太平洋地域で二桁の成長

【その他】

2024年2月、6.5億ドルの5.000%シニア社債を発行。DECIEM社の残りの持分取得の一部に充当する予定。

実効税率は約35%の見通し。主に2024年度の利益の地理的構成の推定による。

在庫と販売までの日数が2024年度に改善する見込み。

為替レートは変動が激しく予測が難しい。2024年3月29日のスポットレートでは、為替換算による1%のマイナスの影響を見込む。

【評価】

エスティローダーの2024年度第3四半期決算は、前年同期比で改善が見られたものの、通期の業績見通しは引き下げられており、投資家にとって懸念材料となるだろう。オーガニックの売上高成長率は第3四半期に6%と堅調だったが、通期の見通しは2〜1%減に下方修正された。一方、営業利益率は改善しており、コスト管理が進んでいることがうかがえる。

部門別では、スキンケアとメイクアップが売上高を伸ばしたが、ヘアケアは苦戦が続いている。中国市場の低迷や世界的なマクロ経済の逆風など、外部環境は依然厳しい状況にある。

第4四半期と下期の業績回復を見込んでいるものの、通期ガイダンスの下方修正は業績見通しに慎重さが必要だと示唆している。長期戦略としてはブランド力強化と顧客基盤拡大に投資していく方針だが、業績のV字回復には時間がかかるだろう。

【感想】

悪い中でもそれなりの結果だったと思ったが叩き売られている。今期はガイダンスの下方修正を出す企業がそこそこあり、大きく売られる傾向がある。

この記事が気に入ったらサポートをしてみませんか?