年金受取と働くこと

老齢年金の制度というのは、

年を取る→働けなくなる→収入がない→保障しましょう

ということが目的です。

そのために、年金と給与が多い場合には、年金が一部カット(支給停止)という仕組みになっています。

年金はきちんと受け取りたい。

でも、働きたい……。

どちらを取るべきか、悩むところです。

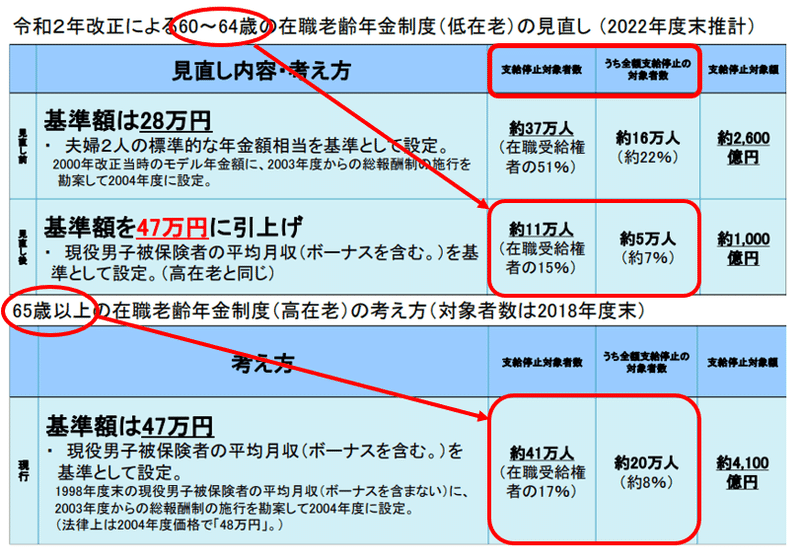

ただ、この年金カットの仕組みですが、厚生労働省の推計(下図参照)によると、実際に対象となる方は15~17%程度。全額支給停止の方は、7~8%です。

ほとんどの方は全然、カットされずに済んでいます。

※60代前半の方は、昨年(令和4年)4月以降、金額の条件が緩和されました。

より加工

では、どのような場合に、年金がカットされるのでしょうか?

(1)社会保険に入っていますか?

大前提として、社会保険に加入している方のみ対象です。

パート・アルバイトで、時給や日給がすごく良いとしても、社会保険に加入していなければ、そもそもカットの対象にはなりません。

自営業の方も同じです。

会社が日本年金機構に届出を提出するのは、社会保険に加入されている人の分だけです。給与がいくらなのかという情報が把握されないので、カットのしようがありません。

ただし、70歳以上の方は異なります。厚生年金に加入できなくなりますが、70歳以前から引き続き同じような時間数で働いている方は、対象となってくることがあります。

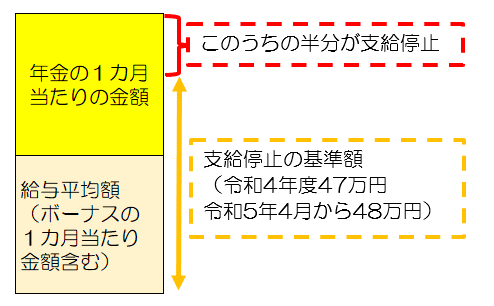

(2)いくら以上あるとカットされるのか?

かなり大雑把に言うと、

①年金の1カ月当たりの額(2カ月に1度、振込されている金額の半分)

②給与の平均月額

③ボーナスを1カ月当たりに換算した金額

これらの合計が基準額(令和4年度=47万円 令和5年度=48万円)を上回った場合がカット対象です。

いくらカットされるのかというと、上回った金額の半分です。

どうあがいても47万円(令和5年3月まで。令和5年4月からは48万円。以下同じ)は超えない……、ということであれば、お話はここまでです。

話を分かりやすくするため、簡単に書きましたが、実際には細かな基準があります。微妙な方、超えそうな方、あきらめるにはまだ早いです。次もご覧ください。

(3)いくら以上あるとカットされるのか? ~厳密な話~

①年金の1カ月当たりの額

”年金”と一口に言っても、さまざまな部分から成り立ちます。

そのうち、47万円の計算対象となるのは、老齢厚生年金の「報酬比例部分」の金額です(厚生年金基金からの支給分も含みます)。

老齢基礎年金(国民年金)や加給年金(=老齢厚生年金の扶養手当)の部分は含まれません。

②給与の平均月額

給与の平均月額は、厳密にいうと、「標準報酬月額」というものがベースとなっています。

その標準報酬月額は毎月変わるわけではありません。

(たびたび登場しております。参考になさってください)

したがって、残業等により、ある1ヵ月だけ、年金月額との合計が47万円超えそうだとしても、すぐに引っかかってしまうわけではありません。

③ボーナス

ボーナスは1カ月あたりに換算しますが、換算額には上限があります。

150万円です。

たとえば、直近1年間に、ボーナスが1回だけ支給され、その金額が180万円であった場合、180万円ではなく、上限の150万円を用いて計算します。

150万円÷12=12.5万円が換算額とされます。

~◇~◇~◇~◇~◇~

実際に、年金が一部(または全額)支給停止となる方は、多くありません。

一般従業員の方よりも、会社役員クラスの方が多いでしょう。

役員報酬については、法人税の関係で簡単に変えられるものではありません。

顧問税理士ともご相談ください。

この記事が気に入ったらサポートをしてみませんか?