なぜラクスの株価が伸びているのか(無料記事)

2021/7/1にラクスの時価総額がフリーを抜いて国内SaaSではトップとなりました。

よく調べると、2020年2月まではラクスの方がフリーより上でした。当時は2019年12月にフリーが上場したばかりで、2020/2/1はラクス1,570億vsフリー1,501億。3月以降フリーが逆転しました。

ちなみに、それより以前はSansanとラクスでSaaS時価総額首位を争っていたようです。ラクス、フリーに対してSansanは3,000億と、かなり差が開きましたね。

2015年12月のIPOで初値147円から、2021年7月までの5年半でテンバガーどころか公募からは株価20倍となりました。初値からは12〜15倍。

正直、IPO時にはスルーしていて、2018年の時価総額1,000億円前後付近から認知した企業でした。それだけ地味であり、IPO時から多くの注目を集めていた銘柄ではなかったはずです。

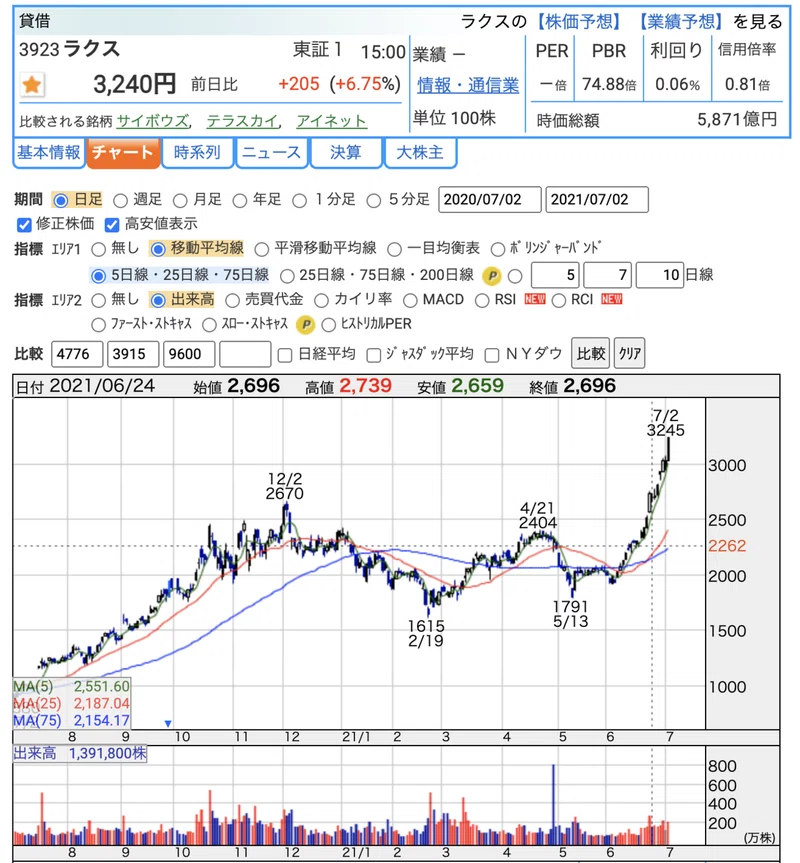

これが直近1年のチャートで、6/23に12/2以来の新高値を取った後もスルスル上がっています。5/13のボトムからはちょっと急速に上げすぎな印象も。

2/19におそらくプライム市場を見据えての流動性35%確保を目的とした、経営陣による株式の売出が発表されました。同時に一部鞍替えの承認も発表。2/19をボトムにまた株価は吹き返しました。3/11に東証一部へ。

4/28には1年で一番の出来高がありましたが、株価は-0.3%しか動いておらず、出来高増加の理由は、TOPIX組入れかな。

そこからGW明けのグロース株暴落を乗り越え、6/1→7/1のみで+53%と急速に駆け上がりました。

ここまでが時系列で見た事実の紹介ですが、なぜここまで株価が上がってきているのか、私なりの見解を述べたいと思います。

1.売上成長率再加速(FY21実績32.6%→直近5月実績34.8%)がある

グロース株の傾向としてこういう傾向があります。

1.同セクター内で売上成長率が高い銘柄に資金が集中する

2.規模拡大している中で売上成長率再加速は希少価値高い

3.1,2でプレミアム付きやすい

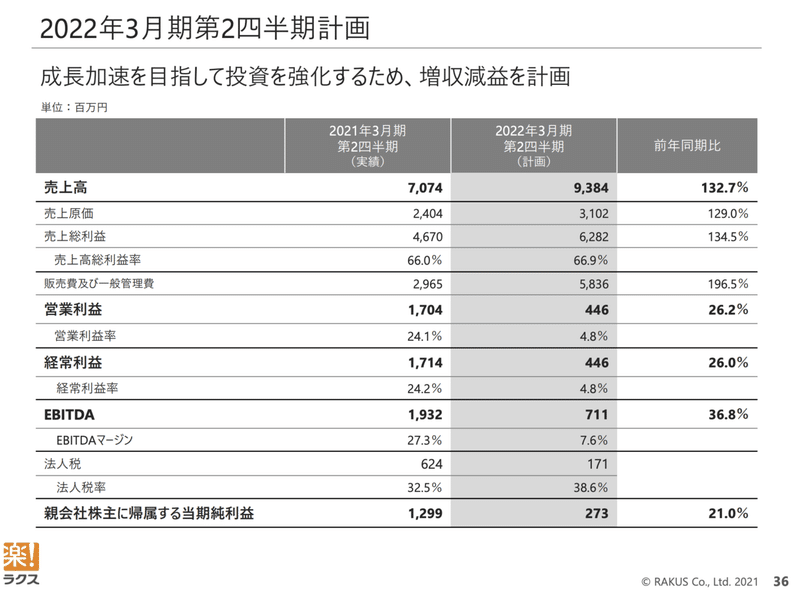

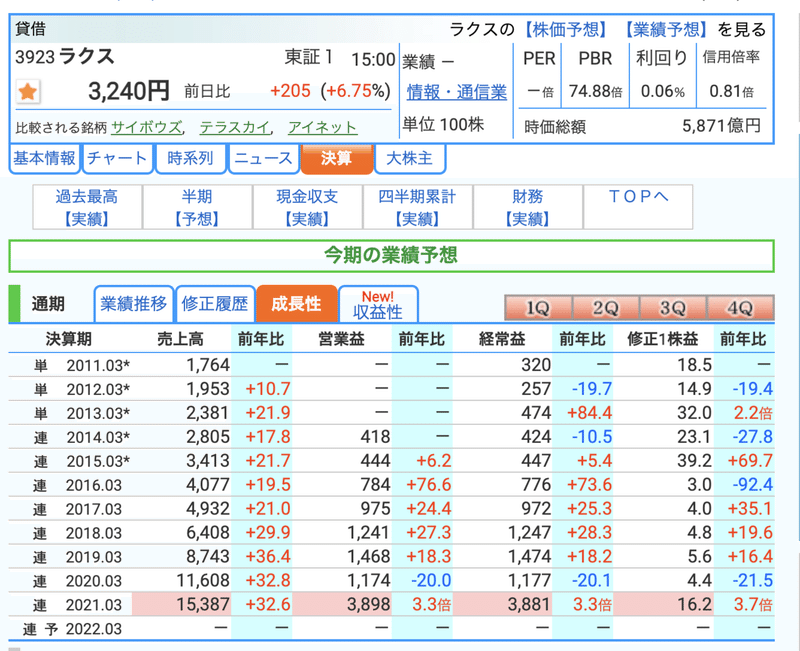

ラクスは5/13に通期決算を開示しており、FY22は上半期のガイダンスは開示しているものの、通期は非開示でした。

上半期は32.7%の成長率の予想。営業利益率は26.2%と、SaaS40%ルールでいうと58.9%と高い水準。実は国内SaaSで40%ルールを満たす企業はほぼありません。というのも、大抵は売上成長率40%以下で未だに赤字のため「40%以下+マイナス成長=40%以下」という式が成り立ちます。

元々、40%ルールベースでは、優等生企業なのです。

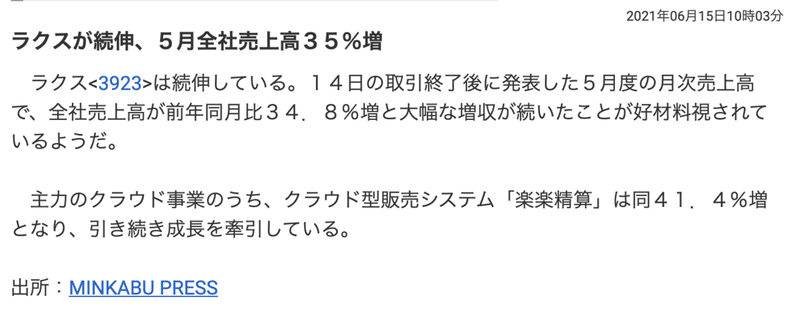

6/15には5月の月次が出て、34.8%成長と好調でした。楽楽精算に至っては41.4%成長。ラクスは3月決算なので、上半期は9月で閉まるわけですが、この月次によって早くも上半期の達成を期待、8月の1Q決算で上方修正期待が入ってきたのではないかと思います。

この月次発表の6/15の終値2,292円から、7/2の終値3,240円まで13営業日で+41%の暴騰となりました。

これはグロース株全体が回復したことに加え、売上成長率再加速のプレミアムが付いた結果、と見ます。

なんかラクス上がってるな。とは思っていたものの、私はノータッチで指を咥えて眺めているだけです。ロジックを整理すると、こういうことかなと。

短期的にはここからまだまだ上がっていく。とは思わず、どこかで上髭が出てピークアウトする日が近いとみています。

2.PSRで見るとどうなのか、SaaS40%ルールとの相関は

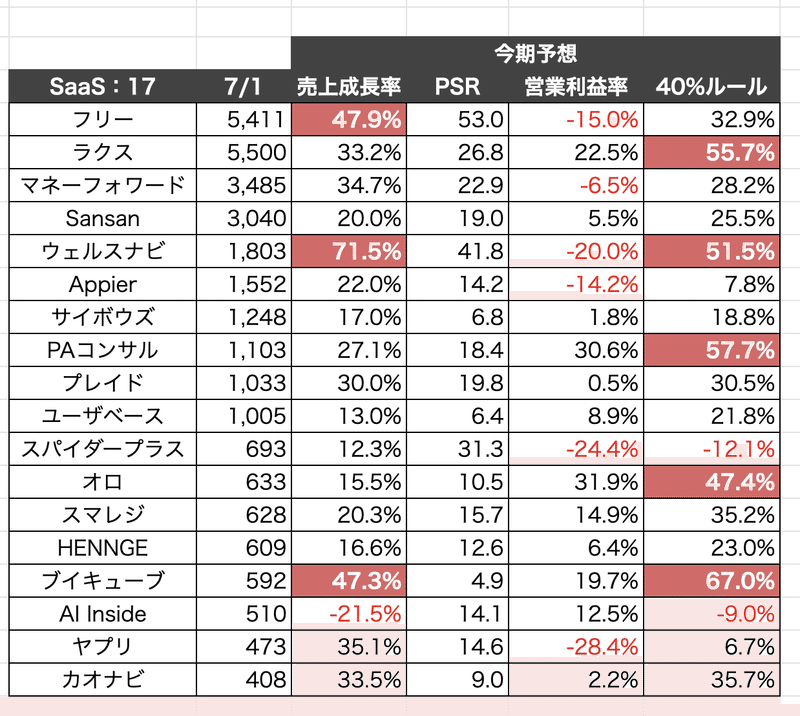

続いてはPSR比較で見てみましょう。赤字企業の営業利益率も出して、SaaS40%ルールとも照らし合わせます。

会社予想非開示の数値は勝手に梅木予想適用。売上成長率とSaaS40%ルールで共に40%以上の企業に赤いセル。

完璧な傾向があるわけではないのですが、成長率が抜けてるフリーとウェルスナビはPSRが高い。ブイキューブはピュアSaaSではないので、大幅にディスカウントされている気がします。

40%ルールを満たす企業は、ラクス、ウェルス、PAコンサル、オロ、ブイキューブとなりました。オロ、ブイキューブはピュアコンサルではないので、低めのPSRで抑えられています。

こう見ると、やはり6/30上場のPAコンサルはまだまだ相対的には安く、上値余地があります。

40%ルールで一桁%のAppierやヤプリは、売上成長率もさほどなので、高いPSRは許容しづらい。

ラクスの売上成長率は、時価総額1,000億以上の企業の中では、ウェルスナビ、フリー、マネフォに次ぐ4番手といえます。仮に通期で35%に乗るとマネフォを上回る。

ちなみに詳細な表は割愛しますが、米株超グロース株セブン(梅木が勝手に命名)のSHOP、ZM、TWLO、SNOW、CRWD、ZS、NETの7つのうち、昨年実績で40%ルールを満たしたのは、ZM350%、SHOP88.5%、CRWD71%の3社のみです。

ZM、SHOPは黒字なので成長率40%を満たせば今期も40%ルール達成。CRWDは昨年の営業赤字率が10%程度でこれが縮小傾向なので、おそらく今期も40%ルール維持。グロースセブン以外だとINTUとか営業利益率28%もあるので40%ルール達成してましたが、PSRは15倍程度。

40%ルールって、米国SaaSでも維持が難しく、特に成熟企業にあっては売上成長率よりも評価されるべき数字だと思います。

現時点では、40%ルールとPSRに強い相関は見られません。

しかし、40%ルールは「売上成長率+営業利益率」なわけで、売上成長を追い求めつつも、利益コントロールが適切にできてれば達成可能な数字。

あくまで仮説に過ぎませんが、金融相場から業績相場への移行で「利益体質な企業(かつ売上成長率もほどほどにある)」が評価されていくかもしれない。と感じました。

3.ラクス中村社長のインタビュー動画からの知見

YouTubeにインタビュー動画がありましたので、見ました。

ベクトルとミンカブの合弁会社によるJAPAN STOCK Channelというやつ。

ラクスに興味ある方は1.5倍速での視聴をお勧め。この動画から感じたことは

1.中村社長は自らも米国株SaaS投資家であり、SaaSのメトリクスや株価が上がる構造を熟知されている印象

2.売上成長率30%以上維持を黒字維持と同時に追求。という方針に2018年に切り替える

3.それまでは20%成長だったが、30%成長を追求してから株価も値動き軽くなった

4.日本を代表する企業として東証時価総額100位以内(現時点では1.5兆円くらい?)を目指している

2019年3月期以降は全て30%成長に。その3年で売上約3倍、株価約5倍に。

FY21は営業利益率も25.3%出しており、高い成長率の追求のみならず、高い営業利益率も維持できている点がすごい。

まとめ

サクッとまとめますと、ラクスの株価が伸びた背景として

1.売上成長率再加速が濃厚な月次開示の発生(5月分の開示が6/15)

→これにより株式市場でプレミアムが発生しやすい

2.経営方針として売上成長率30%維持の明示(中計実績はCAGR30%達成、2026年までの5ヵ年計画ではCAGR25〜30%を明示)M&A意欲も示す

3.20%台の営業利益率も維持しており、SaaS40%ルールを余裕を持って維持

こんなところだと思います。

なぜ?に対する記事タイトルへの回答としては、1の売上成長率再加速。これが正解の80%くらいを占めます。

それ以外の要素として、売上成長率再加速がマグレではなく、経営陣が意思を持って高い成長率を追求していくという表れであることが動画などから感じ取れるので、再現性あるかもなと思いました。

本稿では明確な目標株価などは設けませんが、27倍まできたPSRが売上成長率35%程度でどこまでの上昇が許容されるのか。

売上成長率ではなく、SaaS40%ルールで優位性ある銘柄のため、そこが指標として評価されていく時代に突入するのか。突入しそうに思える。

売上成長率が30%以下に減速すると、株価下落速度が速そう。M&Aでの成長率維持も株価維持のためには鍵になる。

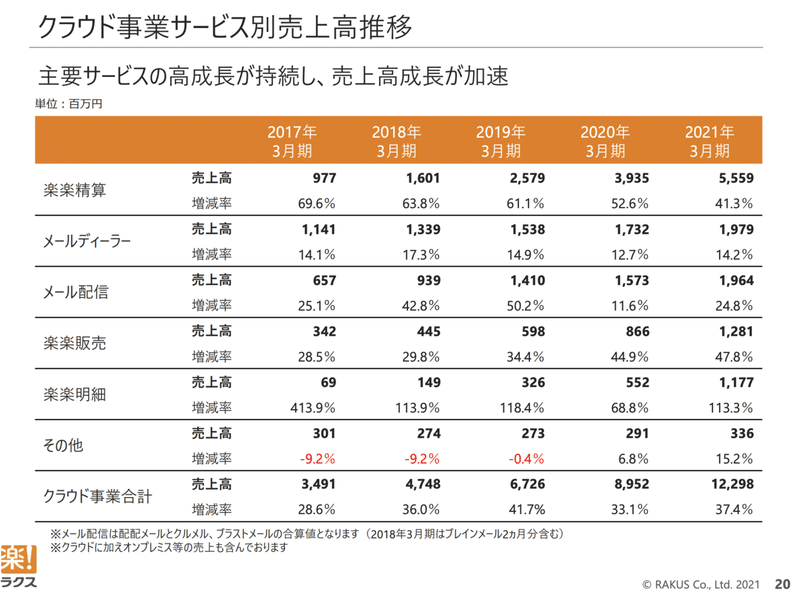

事業内容にはほとんど触れない記事でしたがw SMB向けのクラウドSaaSを複数展開。

楽楽精算が主力で、成長率も高い。ワンプロダクトではなく、複数プロダクトの合算でグロースしていることから、M&Aの相性が良さそう。

そもそもメールディーラー事業は2018年1月に15.4億で買収した事業です。バリュエーションにして全社の5%程度は貢献していると思うので、今振り返るとナイス・ディールと言えます。

以上です。

こんな感じでたまに上場株についても個別で取り上げます。

本記事はマガジン購読お願いします!という、集客目的の無料コンテンツです。

普段この手の記事はウメキワークスや新高値マガジンで販売しています。一応、この記事も格納しておきます。

今年は個別株ではこういう記事も。

ここから先は

新高値投資マガジン

主にインターネット業界の日本株米国株について、最新事例をもとに「新高値投資」について解説していくマガジンです。投資助言に関する情報提供はせ…

スタートアップ資金調達データベース:ウメキワークス

2016年2月創刊。 国内案件の最新資金調達情報を梅木独自コメント付きで紹介していきます。ジャンル別資本政策、ネット系IPO分析、上場株の…

【法人版】スタートアップ資金調達データベース:ウメキワークス

ウメキワークスの法人向け版です。法人購入希望の方は、購入時に私にご一報ください。

ありがとうございます!サポートは希少なのでとても嬉しいです^^