45年ローンってあり?!

こんにちは。大家兼不動産屋の廣田です。

先日、ある投資用物件の販売会社の広告を見ていたら、45年ローンという記載がありました。返済期間が最長45年のローンが発売されたいううわさ話は聞いたいましたが、実際に目にしたのは初めです。

そこで今回は、45年ローンのついて書いていきます。

45年ローンってどんな商品か

今までは、不動産投資に使えるローン商品の返済期間の最長は35年というに認識だったのが、45年というのでびっくりしました。(住宅ローンの親子返済でも最長35年です)20歳で借りたとしても、65歳までローンの返済があるということです。65歳ならギリ定年ですが、20歳で借りた場合ですから、30歳で借りた場合は、75歳になってしまいます。

もちろんすべての場合で45年返済は適用されるわけではなく、区分所有のワンルームが中心のようです。

ローンの返済期間が長くなるとどうなるか

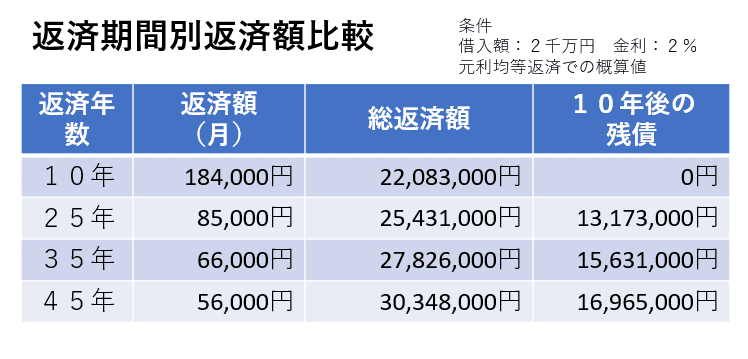

ローンの返済期間が長くなると、毎月の返済額は少なくなり、キャッシュフローは増えます。同じ金利でも期間が長くなると、支払い総額は増えてきます。下表に、返済期間別返済額をまとめてみました。

この表で注目してもらいたいのが、10年後の残債(10年間返済した時の元金の残高)です。

返済期間が10年では、当然ゼロになりますが、45年の場合10年後の残債が、約17百万円で、元金がまだ、85%も残っています。何らかの理由で10年後に物件を売却するときは、残債以上の現金が必要になります。

45年ローンメリットデメリットは

45年ローンのメリットは、何と言っても、毎月の返済額が少なくなることです。毎月の返済額が少なるなることで、キャッシュフローが良くなります。

一方デメリットとしては、支払い総額が増えることと、金利上昇リスクがあります。

支払い総額の増加は、毎月にキャッシュフローの改善との比較で、問題にならないケースもあるかも知れません。金利上昇リスクは、回避が難しいため、借入前に、金利上昇を見込んだシミュレーションをし、金利上昇に対する耐性を検討しておく必要があります。

まとめ

毎月の返済額が少なくなりキャッシュフローが増えるので、45年ローンは魅力的に思えます。販売会社のセールストークでは、キャッシュフローが増えるので、儲かるような説明をしてきますが、自分自身でシミュレーションしましょう。

45年ローンを組んで、10年経過後に売却すればよい、というような話もありますが、10年では、ローンの残債が85%残っているため、売却可能額によっては、ローンの精算ができない場合がるので注意が必要です。

45年ローンは、問題のある商品ではありませんが、購入する物件の購入費の全額を借りるような、フルローンなどはやめた方がよいと思います。45年ローンでないと、キャッシュフローが出ない物件は、収益性に問題があると思います。

最後までお読みいただきありがとうございました。

今日はこの辺で、次回また。

この記事が気に入ったらサポートをしてみませんか?