税金を減らす⓵ ~キャッシュフロー改善~

こんにちは。大家兼不動産屋の廣田です。

今回の記事では、不動産投資のキャッシュフロー改善の中で、「税金を減らす」について書いていきます。税制は、変化していますので、最新の情報と変わっている場合もあるので注意が必要です。

不動産投資に関係する税金は

「不動投資は税金との闘い」と言う人もいるぐらい、様々の税金が課税されます。どんな税金が発生るかは、以前の記事を見て下さい。

税金も現金の支出のですが、所得税や住民税は、経費の支出と違い、支払った金額が、課税所得を減らす効果がありません。また、税金を計算する上で、所得控除と言われる税金を減らる効果のあるものもあります。

今回は、物件の運用中の課税される所得税を中心に書いていきます。(税制は、毎年変更されています。実際の税額に関しては、最新の情報を確認してください)

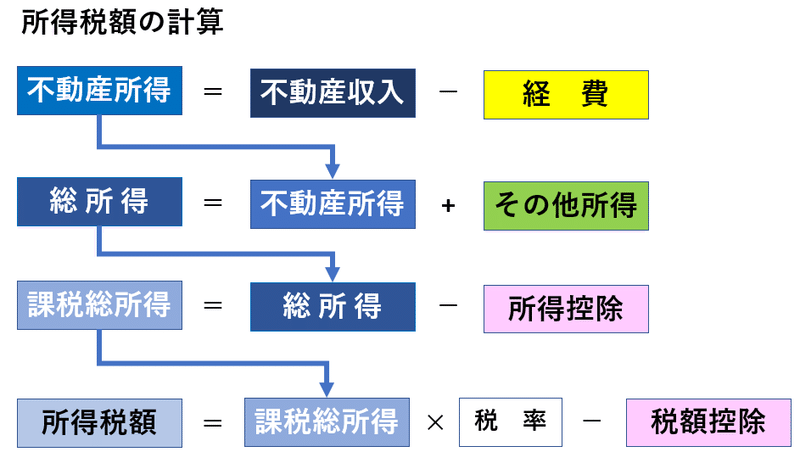

所得税を計算方法

所得税の計算は、所得の分類によって違っています。総合課税、分離課税、損益通算のなどもありますが複雑になります。そこで今回は、不動産所得を中心に書いていきます。

所得税の計算過程は下図の通りです。

不動産所得の他に、給与所得等があれば、不動産所得と合算しものを課税総所得をとして、課税総所得によって税率が変わってきます。

所得税の他に、住民税の課税されます。

税金の計算期間

個人の所得税の計算は、毎年、1月1日~12月31日までの1年間分を計算し、翌年の2月16日~3月15日の間に申告して納税します。(確定申告)

法人の場合は、決算日を任意に決まることができます。

経費の考え方

不動産所得を求める時に、不動産収入から引くことが出来る経費に関してはは、税法上のルールがあります。このルールに従って計算していきます。経費の中には、現金の支出を伴わないものと、現金を支出するけど経費とならないものがあります。

減価償却費

減価償却費は、現金は支出は伴いませんが、経費として計上が出来ます。詳細は、以前の記事を見て下さい。

減価時償却費は、現金を支出を伴わないと書きましたが、厳密には、所得税を計算する期間に現金を支出していないといことで、実際には、減価償却の対象の物件を購入して時に、現金を支出しています。

借入金返済額

借入金返済額が、元金返済分と利息分に分けられます。利息分の関しては、経費として計上が可能ですが、元金返済分に関しては経費に計上できません。

借入金返済額の元金返済分と減価償却費の関係で、税額は変化し、キャッシュフローに影響します。キャッシュフローが悪化する現象を「デッドクロス」と言われています。

資本的支出

リフォーム工事費でも、一定の条件に合致すると、資本的支出となり経費として計上できず、減価償却資産として、その法定耐用年数に応じで、減価償却費として毎年経費に計上していきます。

資本的支出に関して、別の記事で書いていきたいと思います。

最後までお読みいただきありがとうございました。

今日はこの辺で、続きは次回また。

この記事が気に入ったらサポートをしてみませんか?