四半期は減少、通期はビール軸におおむね堅調も、大麻事業が足かせに。コンステレーション・ブランズ決算発表(2022年12月〜23年2月期、2023年2月通期)

アメリカで「コロナ」や「モデロ」といったブランドのビールと、ワイン、テキーラなどのスピリッツを展開するコンステレーション・ブランズが、3月6日に2022年12月〜23年2月期の四半期決算と2023年2月期の通期決算を発表しました。

コロナビールの事情

コロナビールといえば、日本でもビンの口に差し込んだライムを絞り入れてラッパ飲みするというスタイルで知られていますが、実は日本でのコロナビールは同社のビジネスではありません。

決算の説明の前に、コロナビールの事情について軽く述べておきましょう。

ご承知の通り、コロナビールはメキシコを代表するビールです。製造しているのはメキシコのグルポ・モデロ(Grupo Modelo)という会社で、1925年創業という歴史ある会社です。

2012年に、世界ナンバーワンビールメーカーのアンハイザー・ブッシュ・インベブが、このモデロを買収すると発表しました。

ただ、インベブは2008年にアンハイザー・ブッシュを買収しバドワイザーを獲得していましたので、この買収に関して「競争がなくなってビールの値段が上がると消費者に不利益になるからダメ」と当局から差し止められます。

その解決策として、モデロのアメリカでのすべての事業を分離してコンステレーション・ブランズに譲渡するという結果となったのです。

したがって、コロナビールのビジネスは、アメリカではコンステレーション・ブランズ、日本を含むアメリカ以外ではアンハイザー・ブッシュ・インベブが行っています。

22年12月〜23年2月期

それでは本題の決算に入りましょう。まずは四半期決算から。

概要は以下の通りです。

(100万㌦) 売上高 営業利益 純利益 1株当たり利益

2021年12月~22年2月期 2,102 678 406 2.37㌦

2022年3~ 5月期 2,363 816 399 2.66㌦

2022年6~ 8月期 2,655 813 ▲1,140 3.17㌦

2022年9~11月期 2,437 747 480 2.83㌦

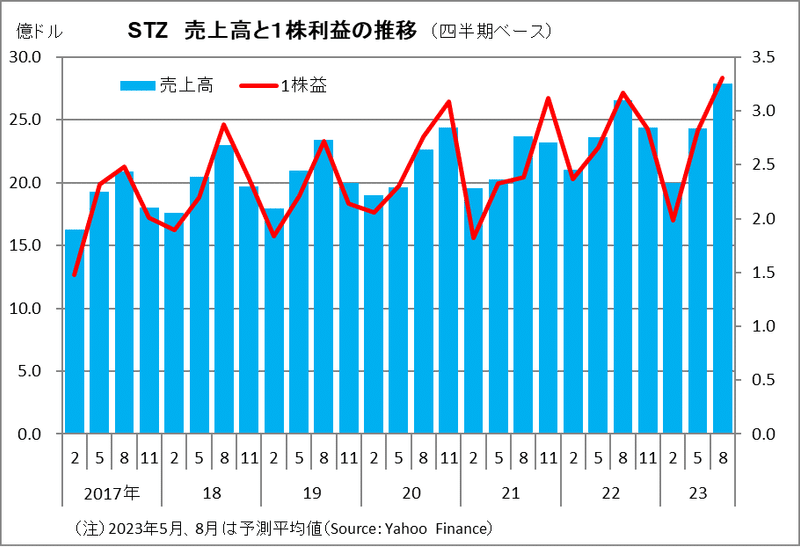

2022年12月~23年2月期 1,998 467 223 1.98㌦

売上高は19億9800万㌦で、前年の同じ期と比べ5.0%減少しました。

後述しますが、寒い季節でビールの売り上げが減少するこの期は、1年の中で最も売上高が小さくなる四半期ではありますが、2年ぶりに20億ドルを割り込みました。アナリストの事前予想(Yahoo Finance 中央値)である20億2000万㌦を下回っています。

売上高の内訳についてみてみます。

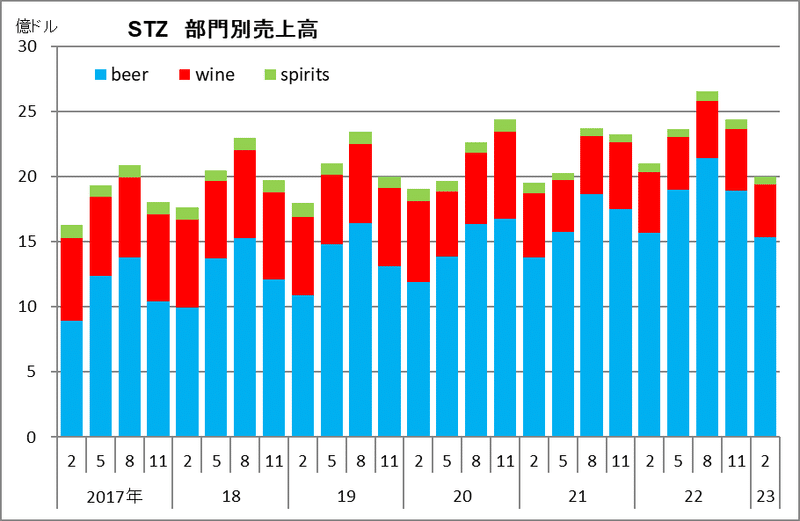

ビールが2年半ぶり前年比減少

コンステレーション・ブランズのビジネスは、ビール事業とワイン&スピリッツ事業で構成されています。

ビール事業は、前述の通り、アンハイザー・ブッシュ・インベブのモデロ買収にともなって譲受した事業ですが、売上高の4分の3以上を占める主柱となっています。主力の「Corona Extra」「Modelo Especial」のほか「Pacifico」「Modelo Chelada」といった次世代ブランドを展開しています。

部門売上高は15億3600万㌦で、前年同期比1.9%減少しました。前年比で減少するのは新型コロナ・パンデミックが拡大した20年6~8月期以来、2年半ぶりとなります。

出荷数量が前年比5.4%減少しましたが、デプレッションという実際の消費量は増加したため、売上高の減少幅が縮小した格好です。

ワイン&スピリッツ事業は、創業以来のワイン事業と、80~90年代からM&Aも用いながら拡充してきたスピリッツ事業で構成されています。

部門売上高は4億6200万㌦で、前年同期比13.9%減少しました。

昨年10月に一般向けを中心に一部ブランドを同業のワイン・グループに売却した影響で出荷数量は22.1%減少しましたが、高級ブランドのデプレッションが改善したことで一部は相殺されました。

コスト増え利益は大幅減

支出面では、売上高が減少したにもかかわらず、原材料費のほかパッケージなど包装費、物流費の高騰が響き、売上原価は逆に増加しました。

また、人員増に伴う販管費も増加しています。

その結果、営業利益は前年同期比31%減の4億6700万㌦、営業外で金融費用の増加があり、純利益は前年同期比45%減の2億2300万㌦と、ともに大きく減少しました。

調整後(Non‐GAAP)の1株当たり利益は1.98㌦で、前年同期比16.5%の減少でした。

2023年2月通期

2023年2月期の通期決算についても見てみましょう。

(100万㌦) 売上高 営業利益 純利益 1株当たり利益

2019年2月期 8,116 2,412 3,459 9.28㌦

2020年2月期 8,344 2,155 21 9.12㌦

2021年2月期 8,615 2,791 2,032 9.97㌦

2022年2月期 8,821 2,332 1 10.20㌦

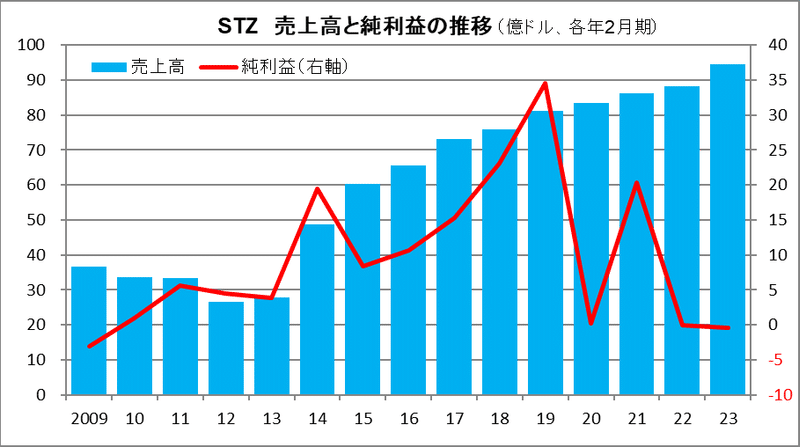

2023年2月期 9,453 2,843 ▲39 10.65㌦

売上高は94億5300万㌦で前年比7.2%増加しています。

ビール事業は需要が好調で出荷数量が6.9%増加したこと、価格改定が奏功したことにより、部門売上高は10.6%増となりました。

これは、22年9~11月決算発表時に公表していた「+9~10%」という売上高見通しの上限を上回る好調な結果となっています。

ワイン&スピリッツ事業は、市場環境が厳しかったことと前年度に在庫が積みあがったことが影響し、出荷数量は9.4%(売却したワイン事業分を除いた既存事業ベースで7.8%)減少し、部門売上高は3.9%(同1.9%)減少しました。

原材料などのコストや販管費が増加しましたが、前年度に計上していたビール事業に関する減損(6億6600万㌦)がなくなり、営業利益は前年比21.9%の増加となりました。

ただ、カナダで大麻事業を行うキャノピー株に対する持分法投資の減損10億6000万㌦を計上したことなどから、純利益は▲3850万㌦とわずかながら赤字となりました。調整後EPSは前年比4.4%増の10.65㌦でした。

20年2月期に引き続いてのキャノピーの大幅な損失計上で、大麻事業が足を引っ張る状況が続いています。再編・正常化が急務といえるかもしれません。

今後の見通し

2024年2月期の収益見通しについて、以下の通り公表されています。

○売上高

・ビール事業:+7~9%

・ワイン&スピリッツ事業:▲0.5~+0.5%(売却事業分を除いた既存事業)

○営業利益

・ビール事業:+5~7%

・ワイン&スピリッツ事業:+2~4%(売却事業分を除いた既存事業)

○EPS:11.70~12.00㌦

○設備投資額:12~13億㌦

設備投資に関しては、このうち約10億㌦がメキシコのビール事業拡大のために充てられるとしています。

メキシコ南東部のベラクルスに醸造所を建設するほか、既存のナバ醸造所とオブレゴン醸造所の継続的な拡張と最適化のため、24年からの3年間でビール事業に40~45億㌦の投資が計画されています。

まとめ

・2022年12月~23年2月期の売上高は前年同期比5.0%減

・ビールが2年半ぶり減、ワイン&スピリッツは2ケタ減

・原材料や包装費などコスト増で、純利益は大幅減

・23年2月通期は増収も、持分法投資の減損計上で赤字転落

・23年2月通期は増収増益の見通し、合併報道に注目

この記事が気に入ったらサポートをしてみませんか?