日本の財政政策は景気を安定化させているか

財政政策には、景気安定化、成長促進、公平性の確保、気候変動への緩和と適応など、様々な目的があるが、本稿ではスコープを絞り込むため、財政政策による景気安定化の役割にのみ焦点を当てる。

概要

日本の財政政策は、景気変動とは逆に反応するカウンターシクリカル(景気が悪化した時に積極的財政出動を行う)であり、これは財政政策の景気安定化の目的に合致している。国際的にみても、アウトプットギャップ(実際のGDPと潜在的GDPの差)と財政拡大との間に比較的相関関係がある様子。

日本の財政戦略の成功と継続は、人口動態の変化による財政負担の増加と、財政健全化に抵抗する可能性のある高齢層の増加という政治的複雑さの中で、どのように債務持続性を確保するかにかかっている。

問い

本稿では、日本の財政政策について、以下のような疑問の解明を試みる:

日本の財政政策はどの程度カウンターシクリカルなのか?

日本の財政政策の今後の動向は?

財政戦略の主な目的は、経済生産の変動を緩和することである。アウトプットギャップ(実際のGDPと潜在的GDPの差)がプラスである景気拡大期には、政府は財政健全化を通じて景気を落ち着かせることが望ましい。逆に、アウトプットギャップがマイナスであることを示す景気後退期には、経済活動を強化するために財政刺激策が正当化される。

景気と財政政策の簡易的な分析

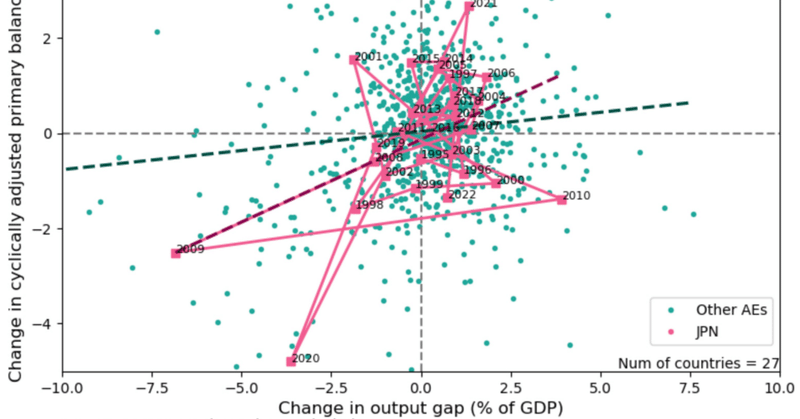

以下の図は、カウンターシクリカルな財政措置を採用していることを示している。グラフの赤い破線は、アウトプットギャップの変化と景気調整後プライマリーバランス(CAPB)の変化との間に正の相関関係があることを示している(負のアウトプットギャップが広がれば、潜在GDPに近づけようと財政赤字を増やす)。日本の線は他国に比べて急勾配を示し、アウトプットギャップに対してより反応的な財政政策を行っていることを示唆している。

景気調整プライマリーバランスを使っているのは、自動調整(Automatic Stabilizer)の影響を排除するためである。着目すべきは財政のスタンスであり、景気により自動的に変動する部分の財政収支ではないからである。

また、XY軸にレベルではなく、変化を見るのは、クロスカントリーで比較できるよう、国特有の影響を排除するためである。サンプルには複数年にわたる27カ国(ほぼ先進国、アウトプットギャップに関してはIMFの推計データがある国が限られている)が含まれており、日本のようなプライマリー・バランスのマイナスが恒常的に続いている国もあることを考慮すると、分析のベースラインを均等にすることは正確な比較のために重要である。この分析の潜在的な問題は、CAPBがGDPギャッ プに影響を与えるというベクトルが大きいときである。初年の財政乗数が1を超える場合、つまりGDP比1%の財政拡大がGDPを1%以上増加させた場合、問題になる。なぜなら、ここで見ているのはアウトプットギャップ→CAPBというベクトルだからである。しかし、Batniら(2014)や他の財政条数の研究は、日本を含む多くの国々において、このような高い財政乗数は非典型的であることを示唆している。実際、最近のIMFのワーキングペーパーでは、モデルのキャリブレーションを行う際、財政乗数0.5が使われている。よって、CAPB→GDPの影響は逆のベクトルより大きくなく、本分析にそこまで致命的な問題とはならないと思われる。

注記

測定誤差:IMFによるアウトプットギャップの推計を使っているが、測定誤差があることがある。例えば、2022年の世界経済見通し(WEO)である国の2009年のアウトギャップは、-5%と推計されていたのに、2023年のWEOでは違う%に調整されることがある。アウトプットギャップはあくまで推定であることに注意されたい。

金融政策との関係についてはここでは触れていない。日本の財政政策の反応性(他国と比べて反応度が高い)は、金融政策の有効性の限界によって説明されるかもしれない。金利がゼロバウンドに近く、金融政策が機動的に使えないため、財政政策を主に使うといったことはありうるが、今回はその影響を考慮して各国比較を行っているわけではない。

この分析の時間的範囲は1980年から2022年に限定されている。この時間枠を広げたり狭めたりすることで、異なる洞察が得られる可能性がある。

今後の見通し: 財政政策はカウンターシクリカリティを維持できるか?

日本が景気循環抑制的な財政政策を維持できるかどうかは、景気判断だけではなく、債務の持続可能性を維持できるかどうかにも左右される。過去の債務分析(以下URL)では日本が財政的余裕を保持していることを示唆していたが、人口動態の変化などが財政負担を増大させる可能性は高い。このような圧力に加え、債務の累積が財政拡大を制限することになれば、パンデミック時に低所得国で見られたように、景気循環をならす政策の発動が妨げられる可能性がある。

財政健全化への移行は、特に有権者が高齢化し、政府が高齢者に不利な影響を与える緊縮財政を実施する可能性が低くなるという政治的課題に直面するかもしれない。政治経済(Political Economy)と政策決定が交錯するこの状況を注視する必要がある。

まとめ

日本の財政政策は他国と比べ、景気に敏感に反応し、景気を均すという望ましい傾向を示している。

こうした政策の有効性と将来の持続可能性は、景気判断だけではなく、人口動態の変化に伴う財政圧迫経済的圧力に直面する日本が公的債務を管理できるかどうかにも左右される。

高齢化に影響される政治力学は、必要であるものの有権者に不人気な財政健全化の道に影を落とす。

この記事が気に入ったらサポートをしてみませんか?