Day1 財務諸表の基礎と全体像(後半)

全体の目次はこちらです。

前半では財務諸表の代表選手である、貸借対照表と損益計算書についてざっくりご説明しました。

後半では、なぜ財務諸表が「会社の経営状態を数字で説明するための書類」たりえるのか、その理由を見ていきます。

会社の活動と貸借対照表・損益計算書の推移

財務諸表が「会社の経営状態を数字で説明するための書類」である理由は、会社の活動の多くが財務諸表に連動しているからです。

具体的に、何をしたらどんな影響が出るかを見ていきましょう。

細かい点には目をつぶって、まあこんなもんなのかーと眺めていただければ大丈夫です。

1.創業

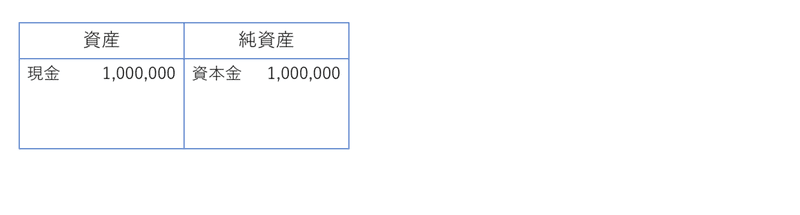

あなたは新しい会社を作ることにしました。

なんやかんやして集めた現金1,000,000円を元手に会社を設立したとすると、あなたの会社の貸借対照表はこうなります。

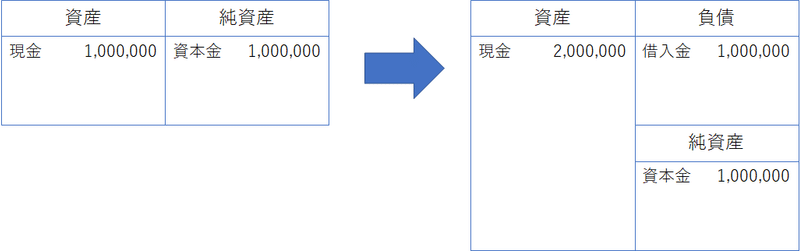

2.借入

1,000,000円だけでは心許ない。そう考えたあなたは、銀行から1,000,000円を借り入れることにしました。

貸借対照表は資産に現金1,000,000円、負債に借入金1,000,000円が追加され、このように変化します。

このように、貸借対照表にはその会社の持ち物(この場合は現金2,000,000円)と、それをどう調達したか(自己資金と借入金が半分ずつ)が記録されていきます。

つまり貸借対照表を見れば、その会社がどんな活動をしたかを推測することができるのです。

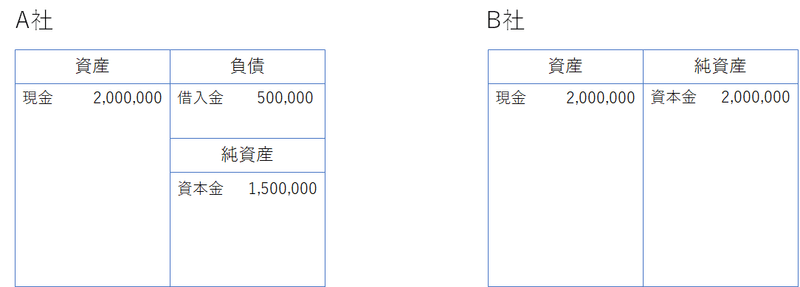

たとえば以下の二社。

どちらも現金を2,000,000円持っていますが、A社はどこかから500,000円を借りていることが、B社は全額が自己資金であることが分かります。

これは極めて単純な例ですが、どんなに項目と金額が増えて貸借対照表が複雑化しても、基本的な考え方はすべて同じです。

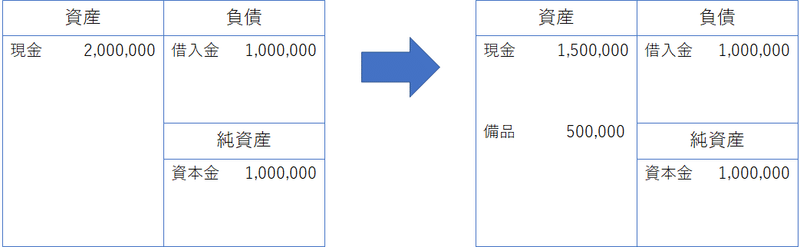

3.備品の購入

さて、資金を確保したあなたは仕事で使うパソコンやプリンタ一式(500,000円相当)を購入し、代金は現金で支払いました。この時、貸借対照表はこう変化します。

資産(もちもの)から500,000円分の現金が消え、同額の備品(パソコン)が現れました。500,000円分の現金が500,000円分の備品に化けただけなので、資産の合計金額は変わっていません。

同様に、新たにお金を調達したわけでもないので右側(負債+純資産)にも変化はありません。

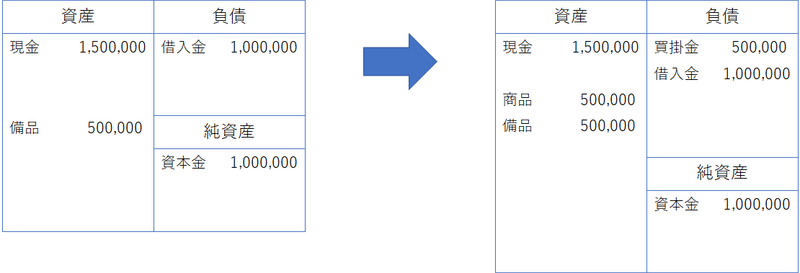

4.仕入

続いて、あなたは商品を仕入れることにしました。

金額は500,000円分。今後もちょくちょく仕入れることが予想され、その都度お金のやり取りをするのはお互いめんどくさいということで話がまとまり、代金は月末にまとめて支払うことになりました。

資産に商品500,000円、負債に買掛金(いずれ払わなきゃいけないお金)500,000円がそれぞれ追加されています。

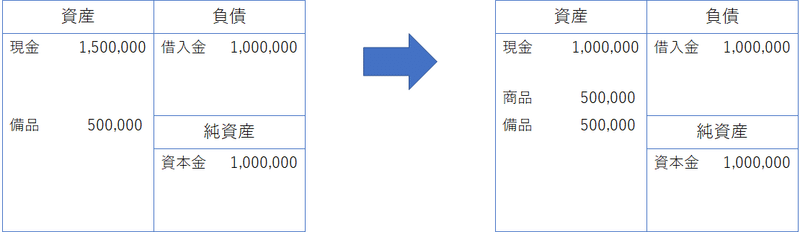

もしも代金をすぐに現金で支払っていたら、貸借対照表はこうなっていました。

資産の現金500,000円が商品500,000円に変わり、総資産の変化はありません。

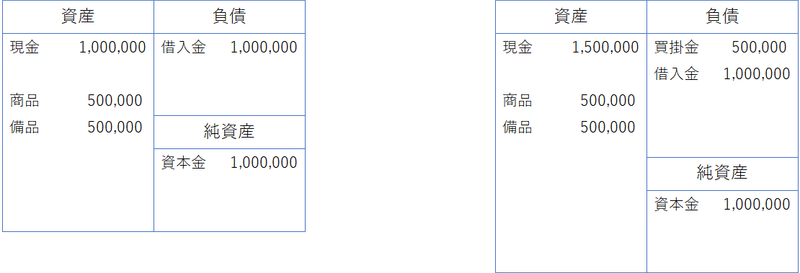

並べてみるとこんな感じです。左が現金払い、右が月末まとめて払いです。

商品を仕入れるためのお金をどう調達したかが、それぞれ貸借対照表に表れています。

左(現金払い)は現金(資産)が減って、総資産に変化はなし。

右(月末払い)は買掛金(負債)が増えることで左右がバランスし、その分の総資産が増えています。

一般的には、右(月末払い)の方が手元に現金が残っているため、有利とされることが多いです。

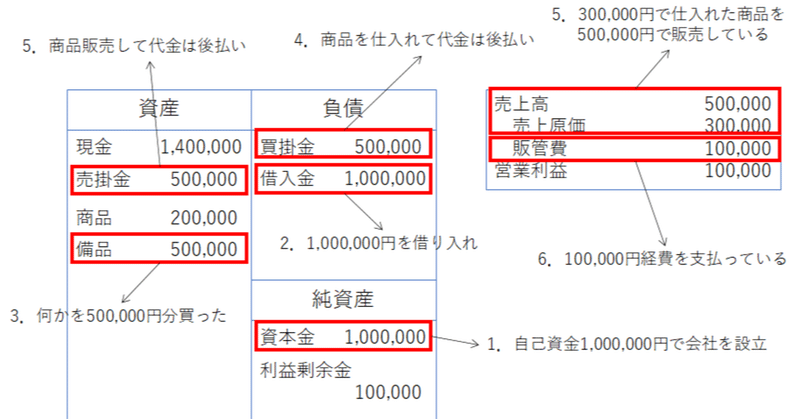

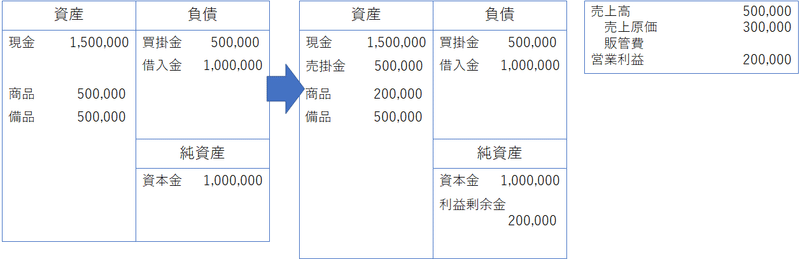

5.販売

こうして仕入れた商品ですが、そのうちの300,000円分を、500,000円で買いたいというお客様が現れました。こちらも継続的な取引が期待できるということで、お支払いは月末にまとめてということで取引が成立。

この時、貸借対照表は以下のように変化し、併せて損益計算書にも取引が記載されます。

300,000円分の商品が売れたので、資産から商品300,000円が減る。同時にこの金額は損益計算書に「売上原価」として計上されます。

500,000円を月末に受け取る約束になっているので、資産に売掛金500,000円が増える。同時にこの金額は損益計算書に「売上高」として計上されます。

そしてこの取引によって資産は200,000円分増えていますが、左側(資産)が増えた以上、右側も増やしてバランスを取らなければなりません。この場合は純資産に「利益剰余金」として計上します。この増加額は損益計算書の営業利益(売上高-売上原価)と同額になっています。

かくして商品の販売により、貸借対照表と損益計算書が同時に書き換わりました(実務ではどこかのタイミングでまとめて作るため、こんな風にリアルタイムに書き換わることはありません)。

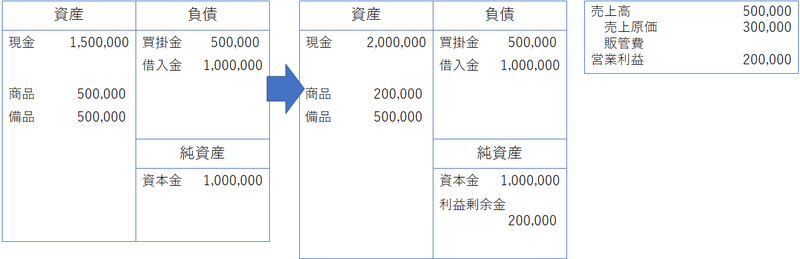

それでは今回の取引、販売代金を「月末にまとめて」ではなく、その場で現金で受け取っていたらどうなっていたでしょうか?

損益計算書は変わらず。

貸借対照表は売掛金ではなく現金が増えていて、他は先ほどと同じです。

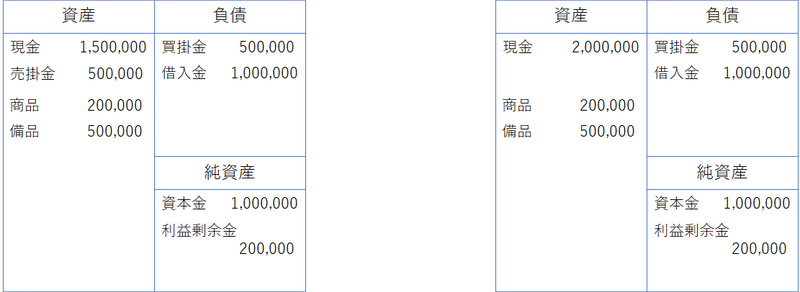

分かりにくいので貸借対照表だけを並べてみます。

左が月末にまとめて払い、右が現金払いです。

売上代金を後でもらう権利(売掛金)として受け取るか、現金で受け取るかの違いが貸借対照表に表れています。

なお、売掛金は先方が倒産するなどの理由で回収できないリスクがあるため、一般的には現金で受け取っている右側の方が有利とされています。

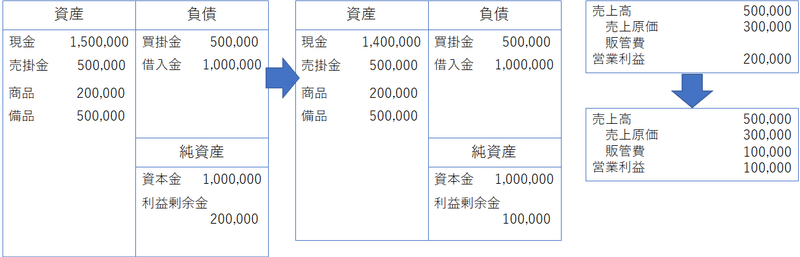

6.給与支払い

最後に、従業員に給料として100,000円を現金で支払います。

貸借対照表は現金が100,000円減って、それに合わせて利益剰余金(先ほど販売益を計上した項目です)が同額減少。これに伴い総資産も減っています。

そしてこの額は、損益計算書の販管費という項目に計上されます。

ここまで、会社が何かするたびに貸借対照表と損益計算書が変化していくことがなんとなくお分かりいただけたと思います。

貸借対照表・損益計算書から会社の活動を推し量る

このように、会社の活動のうちお金が動くものについては、何らかの形で貸借対照表と損益計算書に痕跡が残ります。つまりその痕跡を追いかけることで、会社の活動を推測することができるのです。

ここまで見てきた活動はこんな感じでした。

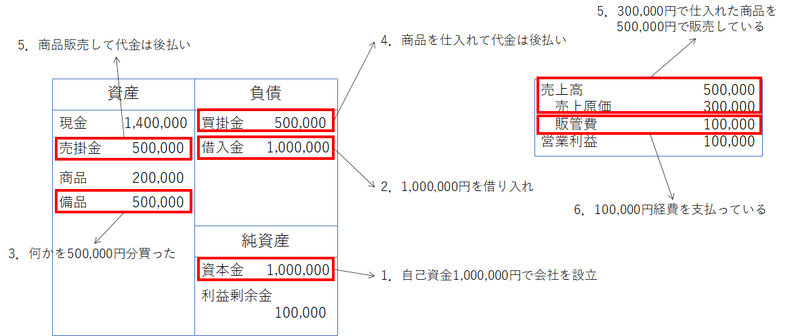

1.自己資金1,000,000円で会社を設立した

2.銀行から1,000,000円借りた

3.パソコンを500,000円分購入した

4.商品を500,000円分仕入れ、代金は後日支払う約束をした

5.300,000円分の商品を500,000円で販売し、代金は後日受け取る約束をした

6.人件費100,000円を現金で支払った

貸借対照表と損益計算書から、何が行われたかを読み解くことが可能です。

(備品の内訳など、これだけでは読み取れない情報ももちろんあります)

今回のまとめ

繰り返しになりますが、会社の活動はすべて貸借対照表と損益計算書に痕跡を残しているため、その痕跡から会社がどんな活動をしたのかを推し量ることが可能です。さらに一歩進めると、活動の蓄積である

「会社がどんな状態にあるか」

をも推し量ることが可能です。そしてそれは時に、見落としている活動を浮き彫りにすることにも繋がります。

極端な例になりますが、社内の誰もが

「商品が次から次へと売れて、わが社は絶好調」

と思っていたけれど数字を見てみたらほとんど儲けがなかったとか、在庫がやたら膨れ上がってこのまま規模を拡大したら資金ショートしそうだとか(資金の話はDay4で詳しく触れます)。

前半で、経営者にとっての財務諸表の意義として

「自分が意図した通りに会社の経営ができているか」

を挙げました。自社の状態を正確に把握するためにも、経営者にとって財務諸表を「読む」能力は必須です。

とはいえ、どこをどう読めば良いんだという話にはなると思いますので、Day2以降では「ここだけは押さえておきたいポイント」を解説していきます。

おまけ:減価償却について

Day1では併せて減価償却についてもご紹介しました。内容は別の記事にまとめてありますので、併せてご覧ください。

最後まで読んでいただき、ありがとうございます。 小難しい話からアホな話まで、気の向くままに書いてます。 「スキ」を押すと、これまでの記事のエッセンスやどうでもいいネタがランダムで表示されます。