日本一分かりやすい(かもしれない)損益分岐点計算のおぼえ方

しばしば

「損益分岐点売上高の計算式が覚えられない。ていうか意味が分かんない」

というお悩みを耳にするので、お役に立てるかどうかは分かりませんが、私が覚えた/理解したプロセスを共有したいと思います。

先に結論を書いておくと

「利益がプラマイゼロになる販売個数を求めて、それに単価をかけたものが損益分岐点売上高」

です。

損益分岐点売上高とは?

当たり前ですが、会社は赤字が続けば潰れます。

厳密にはお金を工面できる限りなんとかなりますが、黒字化の目途が立たない会社が出資や融資を募るのは難しいでしょう。

損益分岐点売上高とは、文字通り損と益を分ける売上高。

この金額だけ売上高があれば収支がプラスマイナスゼロになるので、赤字は回避できる。つまり、経営者が最低限クリアしなければいけない目標ということになります。

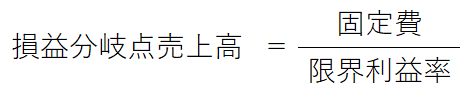

そしてその算出には

という公式が登場するんですが、たしかに意味がわかんない。

なので、具体的なケースで考えていきたいと思います。

たとえばこんなケース

あなたのお店では、600円で仕入れた商品を1,000円で売っています。

人件費、家賃、水道光熱費その他もろもろをひっくるめて、お店を維持するのに必要な経費は1か月に100,000円です。

月ベースで赤字にならないためには、何個の商品を売る必要があるでしょうか?

まず、商品が1個も売れなかった場合。

販売個数に関わらず固定費100,000円は発生するので、利益はマイナス100,000円です。

商品が1個売れたら1,000円-600円=400円の利益が出ますが、相変わらず固定費はかかるので、利益はマイナス99,600円。

2個売れたらマイナス99,200円、3個売れたら98,800円といった具合に、1個売れるたびに赤字が400円ずつ減っていくので、固定費によって生じる100,000円の赤字を補填するためには

100,000 ÷ 400 = 250個

250個の商品を売る必要があります。

これを公式っぽくしてみると

となります。

そして、販売個数に単価をかければ損益分岐点売上高になるので、両辺に単価をかけて一足飛びに損益分岐点売上高を計算できるようにします。

ここで止めておけば

「利益がプラマイゼロになる販売個数を求めて、それに単価をかけたものが損益分岐点売上高」

という非常に分かりやすい計算になります。

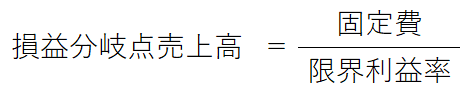

まずはこの式を理解して、個人的にはここで止めちゃっても良いような気もしていますが、教科書に出てくる

という公式まで持っていくには、この式をゴリゴリ変形させていく必要があります。

教科書に出てくる公式まで持っていきたい人は

こんな風に変形させていけばOKです。

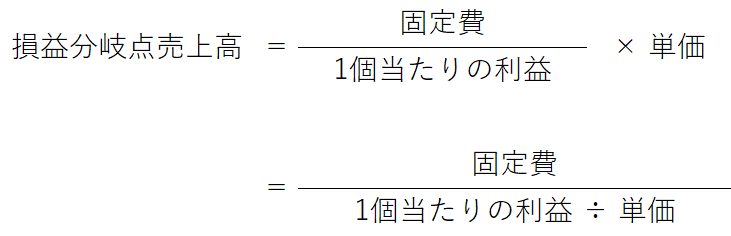

まずは先ほどの「利益がプラマイゼロになる販売個数を求めて、それに単価をかける」式からスタートします。

右辺を変形します。

単価をかけるということは、分母を単価で割るのと同じことなので

そして分子に出てくる「1個当たりの利益」は

1個当たりの利益 = 単価 - 1個当たりの変動費

という式で求められますが、この1個当たりの利益を「限界利益」と言います。

限界とかちょっと分かりづらいですが、これはそういうもんだと覚えちゃうのが手っ取り早い。

で、その限界利益を単価で割った「限界利益が単価に占める割合」を「限界利益率」と呼びます。

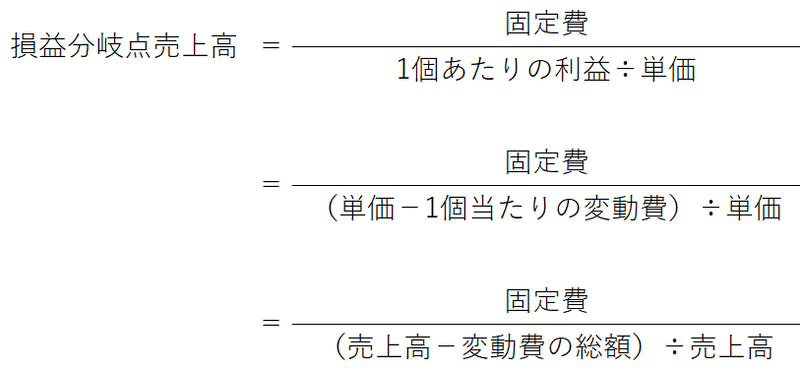

先ほどの式の「1個当たりの利益÷単価」を「限界利益率」に置き換えると、教科書に出てくる

という式になるわけですが。

「固定費を1個当たりの利益が単価に占める割合で割ったもの」が損益分岐点売上高になるって、直感的に理解できる人っているのかなあ……。

なお、限界利益率は割合なので

「単価-1個当たりの変動費」が単価の何パーセントかで計算しても

「全体の売上高 - 全体の変動費」が全体の売上高の何パーセントかで計算しても

同じ数字になります。

(↑)に示した式は、すべて同じ結果になります。

実務では複数の商品やサービスを取り扱うことが多いため、1個当たりの利益や変動費ではなく全体の金額で計算できる、一番下の式を使うことになると思います。

とにかく言いたいのはこれだけ

長くなっちゃいましたが

「利益がプラマイゼロになる販売個数を求めて、それに単価をかける」

っていう式。

まずはこれさえ理解しておけば、とりあえず固定費を何かで割れば良いことは分かる。

そしたら後は「限界利益率」の概念さえ覚えておけば

なんとなく、この式にたどり着けるような気がしません?

おまけ

減価償却についても書いてみました。

最後まで読んでいただき、ありがとうございます。 小難しい話からアホな話まで、気の向くままに書いてます。 「スキ」を押すと、これまでの記事のエッセンスやどうでもいいネタがランダムで表示されます。