シンプレクスHD(4373) #日本株 #IPO #2021 | IPOの解説 目論見書の解説 | メモ・ノウハウの共有

2021年9月 再上場 シンプレクスHD「システムインテグレーション事業がメイン事業、運用サービス事業は継続性の高いビジネス、この他に戦略・DXコンサルティング事業を2021年4月に始動」

事業概要

事業概要は、

銀行、証券の金融向けテクノロジーの領域だけでなく、

IT・ブロックチェーン・クラウド技術を用いることで、

生命保険、損害保険、暗号資産交換業者、その他非金融系企業の領域まで顧客層を展開しています。

連結子会社が6社あります。

事業情報

売上構成比率は、

・64%がシステムインテグレーション

・36%が運用サービス

・0%が戦略・DXコンサルティング(始動)

・0%がその他(僅か)

今後の成長戦略として、

100%子会社のコンサルティング会社を中核として、

これまでシンプレクスグループが手掛けてこなかった領域における、

システム開発に紐づかないコンサルティング案件も積極的に受注していくことで、DX案件の獲得を行っていくようです。

このDXコンサルの人材は、コンサルティングファームから採用を積極的に行っていく予定であるため、

採用コストが先行的に増加する可能性があります。

事業(または売上)について

システムインテグレーション事業は、

幅広い業種の顧客企業に対し、システムコンサルティングとシステム開発支援を行う、グループの主要サービスです。

システムコンサルティングは、ビジネスとテクノロジーに精通したプロフェッショナルが、経営視点でのIT戦略立案やシステム開発に係る要件定義を支援します。ビジネスの観点で必要なシステムを洗い出し、稼働後のビジネスチューニングも視野に入れた全体設計を行います。

システム開発は、システムコンサルティングを手掛けたチームが、

自ら定めた要件に沿って、システムの構築作業を行います。

グループのノウハウが集約されたSimplex Libraryを活用することで、

開発期間の短縮とシステムの安定性確保を両立した高付加価値ソリューションを提供しています。

運用サービス事業は、

システム開発支援を行った顧客企業を対象として、

システム導入後の運用保守や共同利用型サービスの提供を行っています。

運用保守は、システムコンサルティングからシステム開発までの全工程を担当したチームが、長期的なパートナーシップのもと、24時間365日体制のシステム運用監視や、トラブル時の対応・復旧活動を支援しています。

DX成功の鍵をにぎる稼働後のシステム改善提案もプロアクティブに実施しています。

共同利用型サービスは、Simplex Libraryを駆使して自ら企画・開発したシステムを、複数の顧客に対して共同利用型サービスとして広く提供しています。

戦略・DXコンサルティング事業は、

AI・IoT・ブロックチェーン・RPA・UI/UXデザイン・クラウドなど、

最先端テクノロジーを活用した戦略立案と実行支援を行っています。

幅広い業種の経営層や経営企画部門に対し、経営戦略・事業戦略策定、組織改革、ビジネスプロセス変革などの支援サービスを提供しています。

PICKUP情報

収益モデルについて:

国内IT業界における多重下請け構造ではなく、

システムコンサルティング、システム開発、システム保守運用を自社完結するモデルです。

受託開発の事業形態ですが、システムの著作権をグループ内に留保することで、汎用性の高いプログラムをグループ内で再利用することが可能となっています。

この点がのちに紹介します、相対的に高い粗利率の一因となっている可能性があります。

利益率について:

直近の営業利益が+約33億円増加したの内訳は、

粗利益の増加が約18億円、開発費の減少が約8億円、

販管費の減少(採用費・会場研修費)が約3億円などの影響です。

粗利率が約35-40%と、ソフトウェア業界平均よりも高いです。

2021年の粗利率が過去5年で高かったため、来期の利益成長のハードルは高いかもしれません。

顧客数について:

2017年に43社から2021年には68社まで増加しています。

今後の成長について:

2021年4月に始動した100%子会社のコンサルティング会社を中核として、これまでシンプレクスグループが手掛けてこなかった領域における、システム開発に紐づかないコンサルティング案件も積極的に受注していくことで、DX案件の獲得を行っていくようです。

このDXコンサルの人材は、コンサルティングファームから採用を積極的に行っていく予定であるため、採用コストが先行的に増加する可能性があります。

再上場について:

マネジメント・バイアウト(MBO)によって2013年に非公開化を実施しています。

米国PEファンド大手カーライルグループと刈田アンドカンパニーによる、

折半出資による買収目的会社SCKホールディングスが株式公開買付けを実施しました。

当時の創業メンバー、役員陣が約37%の公開買付応募契約書を締結していたこともあり、2013年8月に公開買付が成立しました。

当時はリーマンショック後に成長が低迷していたこともあり、再度成長のためにMBOを実施し、2021年9月に再上場することとなったようです。

気になるところは、公募がなく、売出が100%というところですね。

PEファンドによる出口案件と投資家がとらえる可能性があります。

一方、AIやブロックチェーンなどのテクノロジーコンサルティングが評価される可能性もあります。

同業他社について

システムインテグレーションを提供する企業は、

(6532)ベイカレント

(4684)オービック

(4307)野村総研

(9613)NTTデータ

(4768)大塚商会

など、この他にも多くの企業が上場しています。

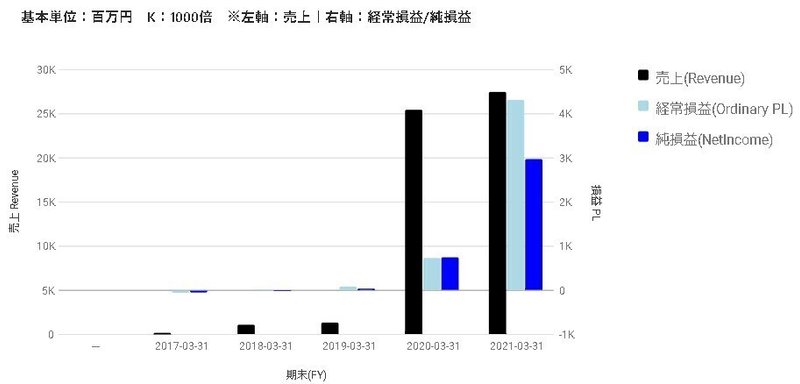

業績について

売上高の面では、直近21年03月期は、売上成長が約8%、

利益面は、売上が伸びたこと、システムインテグレーション・運用保守の利益率改善、採用コストなどの販管費の減少や開発費の減少などによって、利益が増加しています。

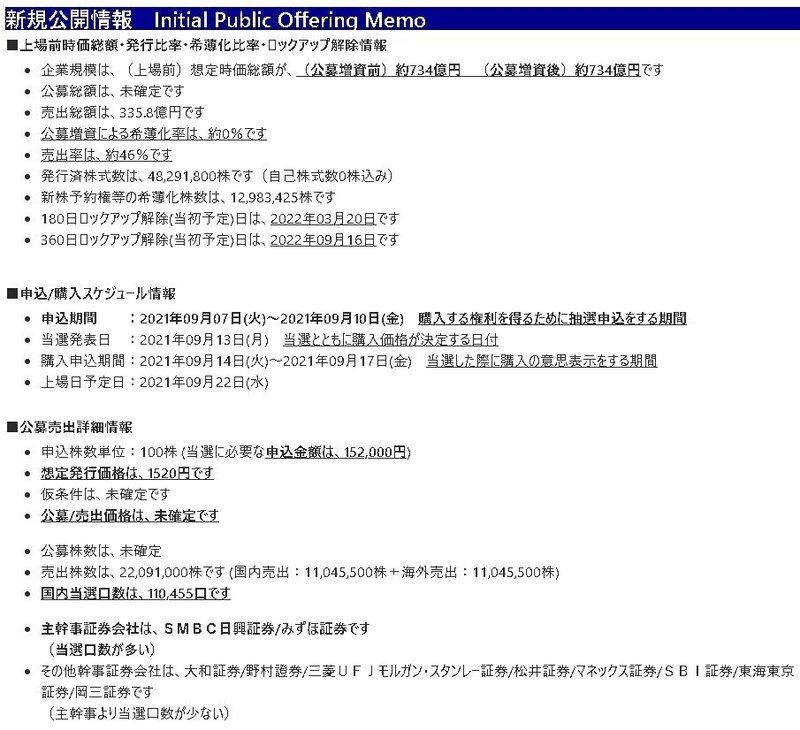

IPO情報

最後まで読んでいただき、ありがとうございます。

私自身が感じたことの課題解決として、

「ポイントがどうも分かりにくい目論見書をわかりやすくできないか?」

を目標に試行錯誤でポイントをまとめてみました。

さらに磨いていきたいと思いますので、ご意見ご感想がございましたら、お送り頂けますと幸いです。

ご一緒に新規上場銘柄の理解を深めていけたら、うれしい限りです♪

これからも、よろしくお願いします。

他の記事もよかったら、御覧頂けますとうれしいです。

これらは、株式の購入や売却等を勧誘するものではなく、また、投資アドバイスでもありません。投資に関する最終的な決定は、ユーザー自身で判断するものであり、運営者および情報提供者は一切関与せず、一切の責任を負いません。サイトの情報を利用したことや、データ・内容の誤り、サイトへのアクセス、ダウンロードによって生じた、いかなる損害について一切の責任を負いません。

この記事が気に入ったらサポートをしてみませんか?