ネットの記事で振り返る信託型ストックオプションの興亡

こんにちは。スタートアップ支援を行うシクミヤを経営している山岡です。

これまで解説記事などを多く投稿していましたが、たまには日記的な投稿もしたいと思います。

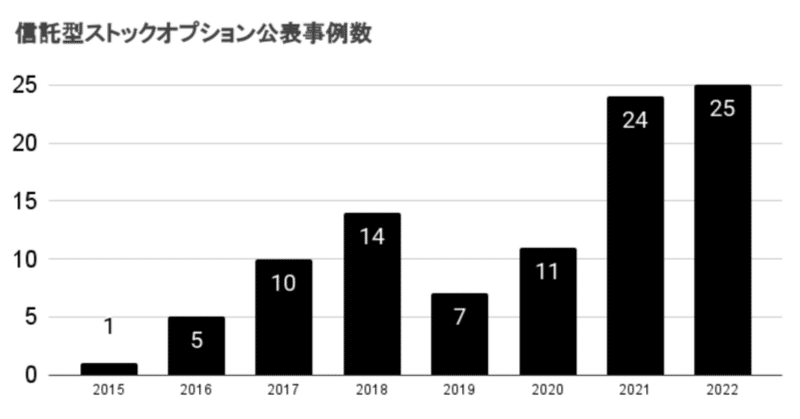

2014年からスタートアップの世界で働いているのですが、当時から2023年までの期間は「信託型ストックオプション」というスキームのライフサイクルと重なります。

信託型ストックオプションが提唱されて、注目をあつめ、本格的な活用事例が増えたところに、国税庁の先日の見解発表がなされました。

このnoteでは信託型SOに対して自分がどのような気持ちで接していたのか、時系列順に、ネット上の記事やSNSと共に振り返りたいと考えています。

「あー当時そうだった」という共感や「こんな記事も話題だったよ」という情報、「全然違ったよ」という指摘があれば自由にコメントしてくれると嬉しいです。

2015年ごろ 有償型+信託のコンセプトが公表

有償型新株予約権と法人課税信託を組み合わせて活用する、所謂「信託型ストックオプション」というスキームがネット上にはじめて登場したのは2015年ではないでしょうか。

国内初の事例は、2014年6月5日に株式会社ヘリオスが発行した第3回新株予約権でした。三井住友信託銀行を受託者として指定した「単独運用・特定金外信託」を設定した旨が記載されています。

ヘリオスが2015年に上場承認されたことで、開示資料を通してこのスキームがネット上で閲覧できることになったのですが、当時は目論見書を見てスキームを発見しての解説は盛んではなく(磯崎先生のイソログにはあったのかもしれませんが)話題になっていませんでした。

個人的には、同年にBigLife21に掲載された「従業員のモチベーションがあがる、有償時価発行新株予約権とは?」という記事を通して、信託型SOの存在を認知したことを覚えています。

記事本体は、今ではプルータスの代表になっている門澤さんが有償ストックオプションを解説するものです。この記事の最後の一節に、有償信託スキームを考案している旨が記載されていました。

記事をみてすぐに一緒に働いていた(当時は自分が諸々教わっていた)会計士の先輩が、記事の筆者に問い合わせてくれたのですが、他の企業への案内は準備中……みたいな回答を貰ったと記憶しています。

2017年 導入事例が話題に

お恥ずかしながら、2015年・2016年ごろは自分個人としては「有償SOの使い方として、こういう考えもあるかもしれない」という程度の理解度であり、関わっているスタートアップで導入する発想が持てていませんでした。

一方で、先進的な取り組みを常に追い、最良のインセンティブプランをつくりたいと願った企業は早々にこの手法に着目しており、2017年の終わりぐらいから徐々に話題になるような紹介記事が立て続けに登場しました。

個人運営時から好評で同年に法人化された「Strainer(当時は「Stockclip」)」が2017年11月12日に公表した「PKSHAから7.2%もSOを受け取った税理士さんって何者?」の記事タイトルを覚えている方もいるのではないでしょうか。

キャッチーなタイトルも印象的ですが、導入事例がちょっとずつ公表されており「信託型SOが気になる……」という声があがってきたタイミングで投下された解説記事でした。

記事内容は、プルータスがHPで公表していた信託型SOについて開示内容をスクリーンショットで紹介したものでしたが、スキームの認知度向上に寄与していたように思えました。

Strainerの記事を思い出してから振り返ると、この記事の3日後の2017年11月15日にSmartHRが公表した「株式会社SmartHRが時価発行新株予約権信託®を活用した 従業員向けインセンティブプランを導入」というニュースリリースは、SmartHR社として少々不運だったのかもしれません。

信託型SOの代表例として挙げられるSmartHR社ですが、当時公表された時の反応は確かに好評だったのですが、若干Strainerの記事と注目を分け合ったように記憶しています。

SmartHR社で『時価発行新株予約権信託®』を導入しました! PKSHAテクノロジーさんでも話題のアレです。https://t.co/1r4UI0HuBC pic.twitter.com/KY8rty3YVt

— Shoji Miyata (@miyata_shoji) November 15, 2017

(「PKSHAテクノロジーさんでも話題」と添えられた宮田さんのTweet)

2018年 信託型SOが採用とセットで発信

この時期になると、導入事例がポジティブに公表されたこともあり、IPOを目指しているスタートアップ・上場準備を開始するスタートアップでの導入を検討する企業が増えてきたように思えます。

ちょっとずつ業界全体に知見が回り始めており、どこそこの監査法人は否定的な見解を示していて導入企業の場合は契約を受託しないらしい、というような噂が流れてきたことを覚えています。

余談ですが、信託型ストックオプションを上場準備前に組成していた場合における監査チームは、判断が難しかったのではないでしょうか。上場時に、経営陣によってある程度自由に配布できる経済的利益が詰め込まれた巨大な風船のようなものが、帳簿に計上されない形で存在することになります。

従業員に対して賞与を払うかわりに信託型ストックオプションを配布すると与える経済的実態はほぼ同じなのにPLへの影響額が異なることになるのですが、それに対して監査チームとしてどうアプローチするのかな?という点が個人的な興味の対象でした。

(従って、国税庁の見解と全く異なる点に着目していました。)

論点が多い複雑なスキームであり、設定したとしてそのメリットをどのように発信したらいいのかについて頭を悩ませるスキームと思っていたのですが、社内外に対する発信として見事なお手本を見せてくれた会社がSmartHRでした。

今でこそ標準的な手法になりましたが、2018年8月に、採用のための資料をネット上で積極的に公開して話題になりました。

SmartHR 社が面接で使っている資料を Speaker Deck で公開しました!昇給実績や、いま入社した場合にもらえるストックオプションのシミュレーション結果もアリます。ほぼ全職種募集してるので、お気軽にご応募ください!https://t.co/d1hl3rXeC6 pic.twitter.com/ey6dBB7B8z

— Shoji Miyata (@miyata_shoji) August 8, 2018

SmartHRはこの資料を通して、会社のカルチャーを伝え、給与設計の思想を伝え、その上でこれから入社する人のインセンティブとして信託型ストックオプションが存在することを述べていました(この採用資料は常にアップデートされており、事業フェーズを鑑みて、今では記載が消えています)。

異なる意見もあると思うのですが、このSmartHRの発表で、信託ストックオプションは採用広報で発信しやすいエクイティ・インセンティブだ、ということが知られたのではないでしょうか。

通常のエクイティ・インセンティブである税制適格ストックオプションは、採用広報上で取り上げる時には慎重さが必要でしょう。

必ず従業員全員にSOを付与する会社で、積極的にSOを付与していることを告知した場合に、入社希望者が抱く期待値が「入社すればストックオプションを必ず貰えると思っていた」となるときと「入社すればSOを1%はもらえると思っていた」となるときで大きく異なります。

後者のように、具体的に付与される水準や具体的な付与時期に対して期待値を持たれてしまうと、採用上・内部管理上で困る状況に陥ることもあります。入社希望者が社内の状況やスタートアップにおける相場感が掴みきれないうちに、具体的すぎる期待値を抱くことで、期待のギャップが生じているのだと思います。

その点信託型ストックオプションはスキームの都合上、入社から本人が付与されるまで必ず時間が必要になるスキームとなりますので、会社・本人の間の期待値のすり合わせが十分に可能です。

信託型ストックオプションは採用広報上大々的に推せる点は、このスキームが持つ大きな魅力だったのではないでしょうか。

2018年〜 「初手から信託型SO」の事例の増加

2018年以降は、採用広報上の武器として信託型ストックオプションをいかに機能させるか、ということを業界全体で磨いていった時期だったと思います。

初期の方の公表事例では、時期的にも、上場後最後に設定するエクイティ・インセンティブとして信託型ストックオプションが選ばれた事例が目立っていました。

それに対して、2020年以降では、会社として最初に設計したエクイティ・インセンティブが信託型ストックオプションという事例が多くなってきたように思えます。

特に、著名なシリアルアントレプレナーが2回目以降の起業をする際に、信託型ストックオプションを設立直後に設置する事例が相次いだことは強調したいです。

例えば、Gunosyの創業者だった福島氏が2018年に設立したLayerXは、資金調達を開始する前に、発行済株式総数の5%に相当する信託型SOを設計しています。

なお、福島氏はBusiness Insiderに掲載された対談記事内で、エクイティ・インセンティブの思想について語ってくれています。

この記事は、2022年に掲載されたのですが、当時すでに信託型SOが一定のリスクがあることを認識しており、無償SOも同時に活用をしてることを述べています。

ネット上の記事で話題になった例を挙げますと、Loco Partnersの創業者である篠塚氏が立ち上げた「令和トラベル」の設立に際してのnoteは話題になったのではないでしょうか。

このnoteは著名な起業家である篠塚氏の2回目の挑戦の宣言として着目されたものですが、noteの最後の節に信託型ストックオプションを設定したことが宣言されていたことが個人的に印象的でした。

LayerXも令和トラベルも、発信力がある起業家がビックマーケットを攻める起業をする際に、最初期に設置したエクイティ・インセンティブ(の1つ)が信託型SOだった点で共通しています。これらの事例が出たことで、他の起業家も設立時により信託型ストックオプションを選びやすくなったのではないでしょうか。

さいごに

2015年から2023年までの期間は、スタートアップのエコシステム上で、このスキームが受け入れられ最終的には採用の武器として活用されるまでになった期間でした。

冒頭に掲げた記事に話を戻しますが、2023年5月に国税庁が公表した見解により、信託型ストックオプションについて当初目論見通りの経済的利益を得ることが困難になったように思えます。

公表された税制適格ストックオプションの改正方針等を踏まえると、今後も信託型ストックオプションが活用されるとするならば、株式報酬費用が計上されることなく上場準備期間中に行使価額が低い税制適格ストックオプション付与可能になるかもしれないなどの、これまでと異なる角度の魅力が強調されるスキームとなると思います。

1つの時代が終わったのかもしれまんせが、エクイティ・インセンティブの制度設計を採用やカルチャーに結びつけてどのように発信するかを考えるきっかけとして、スタートアップエコシステムに強く貢献したインセンティブだったのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?