インボイス制度の課題と改善方向性(3)益税問題の改善方向性

前回の記事では消費税の益税問題について説明し、その解消がインボイス制度の導入目的のひとつであること、しかしその有効性は限定的であると述べました。今回はその理由をお話ししつつ、益税問題の将来的な改善方向性を考えたいと思います。

2タイプの益税

①卸売益税

インボイス制度導入前、課税事業者は免税事業者に支払う仕入代金にも消費税が含まれるものとして仕入税額控除を行うことができました。一方で免税事業者のほうはその消費税に相当する金額を納付しません。

免税事業者は仕入税額控除を行うこともできませんが、通常、売上代金よりも仕入代金が大きくなることはありませんから、(理論上は)売上代金に含まれる消費税相当額から仕入代金に含まれる消費税相当額を差し引いた額の分だけ利益が残り、これが益税に当たることになります。このような、課税事業者に対する免税事業者の売上に生じる益税を「卸売益税」と呼ぶことにします。

②小売益税

同様に免税事業者の消費者に対する売上についても、売上代金に含まれる消費税相当額から仕入代金に含まれる消費税相当額を差し引いた額の分が益税に当たることになります。このような、消費税に対する免税事業者の売上に生じる益税を「小売益税」と呼ぶことにします。

インボイス制度が解消する益税

①卸売益税はインボイス制度により解消される

インボイス制度導入後は、課税事業者が免税事業者に支払う代金には消費税が含まれない扱いとなるため、仕入側の課税事業者はその消費税相当額の仕入税額控除ができなくなります。そのままでは、仕入側の課税事業者は収支が悪化することになります。

すると、仕入側の課税事業者は免税事業者に対して価格交渉を行い、収支をインボイス導入前と同じ水準に戻そうとするでしょう。具体的には、仕入税額控除ができない仕入代金について、消費税相当額の値引きをお願いすることが考えられます。免税事業者はその値引きに応じると消費税相当額の分、売上が減少して同時に収支も悪化します。

ただし、その免税事業者が課税事業者になれば、仕入側の課税事業者も仕入税額控除を使えるようになります。そうすれば仕入側の課税事業者の収支はインボイス導入前と変わりません。課税事業者は売上代金に含まれる消費税を納める義務が生じますが、同時に仕入税額控除も使えるようになるので、仕入側の課税事業者からの値引き交渉に応じるよりは収支が減少せずに済みます。このように、免税事業者が課税事業者になることで、益税問題が解消されます。これが、インボイス制度導入によって益税問題が解消される仕組みと言われています。

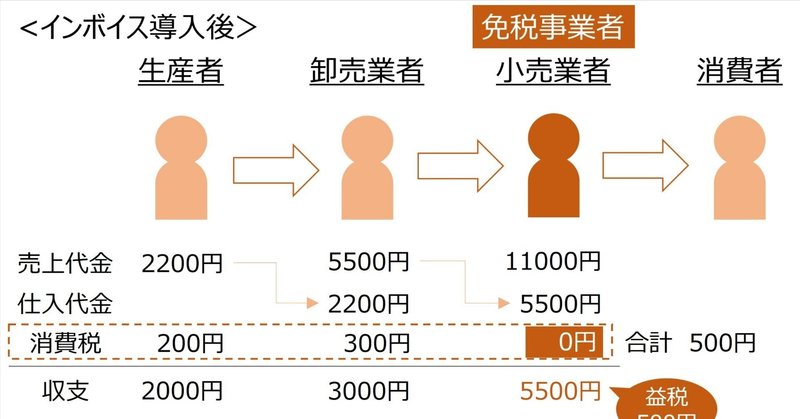

②小売益税はインボイス制度により解消されない

他方、小規模な小売店など消費者に対する売上が大半を占める免税事業者は、課税事業者からの値下げ交渉を受けないため、課税事業者になる動機が起きにくいと言えるでしょう。免税事業者のままでも収支はインボイス制度導入前と変わらないというわけです。したがって、インボイス制度が導入されても、小売業の免税事業者に生じる益税、いわゆる小売益税は解消されないであろうと考えられます。

益税問題の改善方向性

以上のとおり、インボイス制度により卸売益税は解消が見込まれるものの、小売益税は影響を受けないことが考えられます。事業者免税点制度による益税4,000億円のうち、小売益税がどれほどの割合を占めるかはデータがなく定かではありませんが、もし消費税の税率が20%、30%と高くなっていけば、その影響も大きくなっていくでしょう。

そこで、益税問題の改善方向性として、次のことが考えられます。

・段階的に事業者免税点制度をなくし全事業者が課税事業者に移行すること

・免税事業者が課税事業者に移行した際の収支悪化を事業者同士が相互に負担しあうこと

詳しくは次の投稿でお話ししたいと思います。最後までお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?