【保険Lv.47】2025年問題は序章に過ぎない~一番厳しくて難しい「介護」リスクとは

さて今回はいよいよ"2025年問題"を目前に控えた今だからこそ知っておきたい介護の問題です。

あなたは「介護」と聴いて、どんなことをイメージするでしょうか?

ここでは公的介護保険制度の仕組みも触れますが、多くの方の想像する介護と大きく乖離している実態についても触れていきたいと思います。

介護体験をしたことがありますか?

介護が必要な人の世話をするではなく、実際に自分が介護者に近い状態になってみる疑似体験の機会があります。

「高齢者体験セット」とGoogleなどでキーワード検索するとそのキットが楽天市場やASKULなどで売られています。

介護業界で働く方が、介護される人の気持ちを理解するために開発されたものですが、介護する家族なども体験が出来ます。

物によってピンキリですが凡そ1セット2〜3万円と決して安い価格ではありませんが、職場や施設などで買って是非お一人ずつ交代でやってみて下さい。

私も今からもう10年近く前、某介護業界の方とご縁があって当時開発中だったこの装備を区民館で身につけ介護者体験をさせてもらったことがあります。

あれは言葉に尽くしがたいストレスでした。

耳栓によって周囲の声・音が聞こえないので自然とバカでかい声になりますから何かを周囲の人に手伝ってもらうにしても体力をえらく消耗します。

おもりの入ったベスト、そして膝関節・足首・腕に砂袋の入っているため間接は曲がらないし、重たいしで立ち上がるのもやっと。

手袋で細かな動きができないからお菓子の袋も開けるのも一苦労。

腰は常に前傾姿勢ですから痛いのなんの…。

そして視界はゴーグルで極端に狭く、私が体験したのは黄色いボカシが入ったゴーグルでしたが壁にかけられた時計の針を観るのも億劫。

新聞を読むだけで目眩がしてくる有様。

トイレに行こうものなら男性用の小便器だからこそなんとか間に合うものの、用を足すのもやっと…。

昔ながらの喫茶店などの狭い個室なら座ったら立ち上がってズボンを持ち上げる自信が持てませんでした。

その体験会を通じて私は思いました。

高齢者がベンチや椅子などではない、道端で座っている様子を時々見かけるのです。

「アレってこんなに疲れるから休んでいるんだ…」

手押し車を押しながら買い物をする人を時々見かけます。

疲れたら座れるように椅子になっているんだ…

(荷物を入れて運ぶ用だけじゃなかった…)

そして、買い物に自分の足で歩いている高齢者はまだかなりマシな方だと思えてきます。

世の中にはこの何倍も大変な状態の、寝たきりや家から出られない介護者が沢山いて、これからそうした人たちが日本各地であふれるように出てくる。

行き場のない、十分な介護や世話をしてもらえない人たちが増え続ける時代…

老いた親を、老いた子どもが世話をする「老老介護」や、親の介護のために子供が仕事を休職したり、離職したりしなければいけない状態…

そして親の年金で生活をしますが、親が亡くなると年金が止まり、自分は仕事を途中で辞めたので年金が十分にもらえずに貧困に陥る状態や復職できないケースも。

中には家族の介護をするのは当然と同居の子(介護される祖父母からすれば孫)まで介護に駆り出されることを強要されるヤングケアラーなどの問題もあります。

以前の記事でも書きましたが、社会保障制度(公的保険)というのは"既に顕在化している社会問題"について社会全体のリソース(資源)を用いてリスクを分け合う仕組みです。

社会保障で補いきれないリスクやこれから増えてくる可能性のあるリスク(潜在的リスクまたはテールリスク*)については、民間の保険商品(私的保険)を活用して補完するのが合理的です。

*Tail Risk…戦争や災害、感染症やその他起こる頻度は高くないけれど一度でもそれが起きると取り返すことの困難で致命的な打撃となるリスク

それが起きるか起こらないかを、ここに挟むことは保険というリスクを分け合う仕組みへの無理解から引き起こされる齟齬と言えます。

介護が必要となる状態など誰も望んでなる人はいません。

そうはなりたくない、家族の負担にならないように生きようという人の理想的な生き方の多くは、裏返せばその状態がどんなものであるかという本質的な理解から目を逸らして観ないように遠ざける行為でもあります。

まずは知識として知り、それが自分ゴトとして我が身に避けようもなく降り掛かってしまったとしたらどうなるのかを受け止めて、そしてそれを踏まえてそうならないための最善の努力を日々心がける。

その上でも起きてしまった結果に対して、リカバリーできるように備えるのです。

仮つまんで言えば考える時には真剣に最悪を想像して備え、最善(人事)を尽くして楽観的に生きるということです。

しかし人の普遍的で避けがたい宿命である死さえ受け止めきれず、長寿化によって身近な人との別離を多くの人がそれなりの年齢を重ねるまで経験せず過ごす多くの現代人。

「死」をまるで映画やドラマの中、遠い過去の戦争のような出来事のように感じている現代の人にとってその手前に人としての尊厳が喪われ、自分が年老いて出来ていたことができなくなるゆっくりと朽ち果てていく時の姿や生活の過酷さなど言葉の上以上に想像して備えようなどと、人は自発的・能動的にできるものなのでしょうか。

公的介護保険制度は3段階

日本では2000年から最も新しい社会保障制度として、高齢社会を見据えて始まった公的介護保険制度。

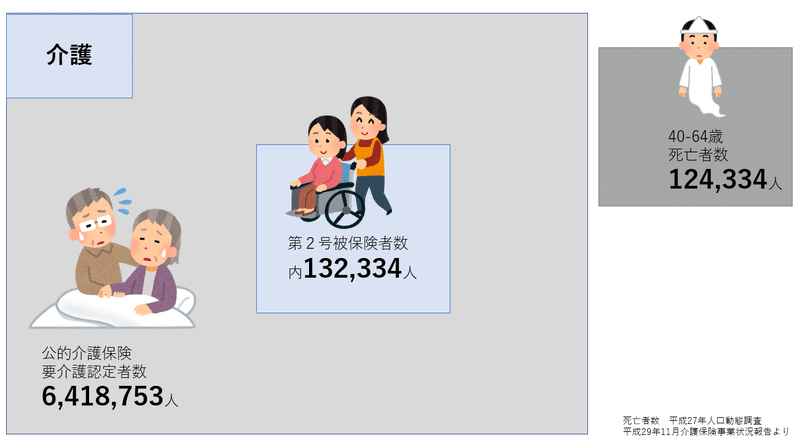

対象となるのは40歳以上の全ての日本国民ですが、大きく3つの段階に分かれます。

上図は公的介護保険制度の対象を便宜的に表したものですが、一つ目が40〜64歳までの第二号被保険者。

二つ目が65歳以上となる第一号被保険者。

後述しますが、第一号被保険者と第二号被保険者は認定の要件が異なる点に注意が必要です。

三つ目が高額介護サービス費制度や、健康保険における高額療養費制度と併用される"高額介護合算療養費制度"の対象となる方です。

それでは一つずつ観ていきたいと思います。

現役世代は死亡者数とほぼ同水準の介護リスク

既に触れたとおり年齢によって対象となる被保険者区分が異なり、対象となる介護状態も異なってきます。

尚、40歳未満は公的介護保険制度の対象外のためそもそも除外されている点にも注意が必要です。

この後でも触れる65歳以上は名前の通り、第一号被保険者。

公的介護保険制度のメインの対象者です。

第一号被保険者が介護状態になった原因を問わずお住いの自治体に申請が出来るのに対して、第二号被保険者は「所定の特定疾病を原因とする要介護状態のみ」で申請ができるという点を確認していきましょう。

2022年現在、"特定16疾病"と呼ばれる特に重篤な疾病に起因する介護が必要な状態(要介護状態)…これが現役世代の介護認定の必須条件となっています。

名前を観ただけでもかなり大変そうな病気であることが想像できますが、しかし同時に「こんな状態に該当している人ってどれくらいいるの?」と思ってしまう人もいるでしょう。

第二号被保険者の要介護認定者数は調査年にもよりますが、40~64歳における年間死亡者数とほぼ同水準の13万人超となっています。

「働いている間にもしもが起きたら困るから…」と死亡保障の生命保険や住宅ローンの団体信用生命保険に加入をしている人は大勢いますが、それと同水準か調査年によってはそれよりもやや多いくらいの人数の人が該当しているということを考えると決して軽視することのできる人数ではありません。

いわば重篤な状態で一つの「働くことができない状態*」とも言えます。

*就業不能状態…その他に国民年金・厚生年金などの障害年金、自治体の認定する障害手帳、医師の判断に基づく入院・在宅療養など定義が様々。

では第二号被保険者で、要介護状態となった原因の疾病で最も多いのはやはり「日本人の二人に一人が一生のうちにかかる病気」とされるガンと思いきや…

実は半数以上が「脳血管疾患」となっており、ガンは約1%となっています。

これは第一号被保険者を含む公的介護保険制度全体における介護が必要になった原因とは大きく様子が異なります。

これには様々な要因が考えられるのですが、1つにはガンは加齢と共に罹患率が高くなる傾向が強まるというもの。

またガンは日本人の多くの方がサラリーマンで、健康診断やガン検診受診率が高く早期発見ができさえすれば、首から下の病気の多くは治療方法の確立が進み病気と共存をしながら時短勤務や仕事復帰などができているケースも増えてきている事が考えられます。

公的介護保険制度が「末期がん」などでも誰か他の人に手伝ってもらう必要がある状態であれば申請できることが殆どの人に十分知られていない事も大きな要因かもしれません。

「公的介護保険制度そのものの認知度の低さ」もあるでしょう。

また医療技術の進歩に伴ってかつての死因のトップ3だった脳血管疾患が、致命的な病から命は助かる病気に変化してきたことの影響も少なくないでしょう。

この「命は助かる」は喜ばしい反面、脳へのダメージによって左右のいずれかの半身麻痺や言語障害などの介護状態へとつながりやすいこともあることは忘れてはいけないでしょう。

更に介護という言葉から想像するのは高齢者だけのものという先入観、また制度の複雑さや身近に介護を必要としている人がいないなどの社会全体の経験不足(偏在)も一因にあるでしょう。

社会の近代化は分業化の変遷でもあり、知識と経験の偏在が進んだ結果として知っている人と知らない人の情報格差は情報が溢れている現代において拡大し続けています。

(人は見たいものだけを見、見たくないものからは目を逸らし続ける傾向があるため)

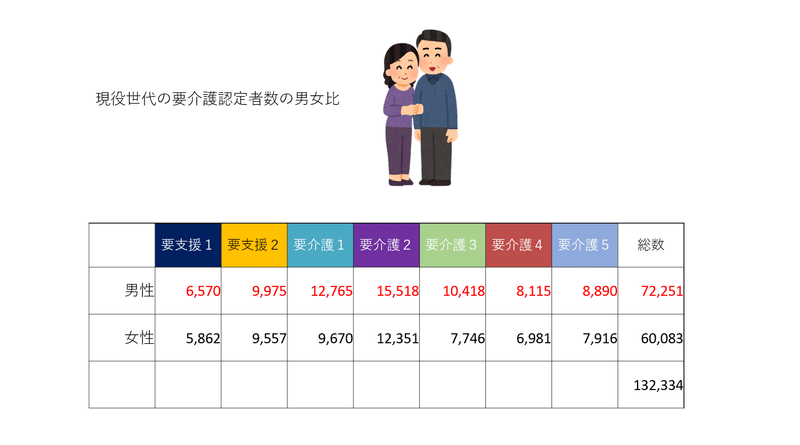

ところでこの現役世代で要介護認定を受けている人の要介護の内訳はどうなっているでしょうか。

約6割は要介護2〜5の状態であり、要介護2相当の疑似体験をした身としてはかな大変な状態の人が半数以上ということです。

ちなみに第二号被保険者における男女比は7:6で若干男性が多いものの、女性もほぼ半数近くです。

要支援・要介護とは

「介護」とは、そもそもなんでしょうか。

"介"には「助ける」の他に「間に挟まる」や「間を取り持つ」という意味もあります。

仲介や介錯などの言葉にもその両方のニュアンスが含まれています。

「護」には「目守る」と呼び、よく見て間違いや危険に侵されないようにすること、それらから「庇い守る」という意味(見守る)があります。

法的な定義はなく、社会福祉士及び介護福祉士法の第2条には次のように記載されています。

「介護福祉士」とは、第四十二条第一項の登録を受け、介護福祉士の名称を用いて、専門的知識及び技術をもつて、身体上又は精神上の障害があることにより日常生活を営むのに支障がある者につき心身の状況に応じた介護

(喀痰かくたん吸引その他のその者が日常生活を営むのに必要な行為であって、医師の指示の下に行われるもの(厚生労働省令で定めるものに限る。以下「喀痰吸引等」という。)を含む。)

を行い、並びにその者及びその介護者に対して介護に関する指導を行うこと(以下「介護等」という。)を業とする者をいう。

"自立した生活"を利用者の経済的負担によって補う介護保険サービス

その大部分を社会全体で補填する社会保険方式で運営されている。

ここから介護とは、老齢や心身の障害などの原因により日常生活を営むことに支障がある人に対して、日常生活の動作、家事、健康管理、社会活動の援助などを行うことを指しています。

このため介護認定を受けたからと言って生活の困りごとを何でも世話をしてもらう訳ではなく、自分で出来ることは自分でやる自立支援・利用者本位・社会保険方式が日本における公的介護保険の基礎になっています。

自分で出来ることは自分で、そして自分にはどんな手伝いが必要なのかは介護を受ける人がサービスを選択をしてもらう仕組みを「利用者本位」と呼んでいます。

そして社会保険方式によって所得に応じた保険料負担と自己負担割合によって"現物"支給を受けることが出来ます。

現物支給とは、介護サービスを受けることを指しています。

社会保障の中には国民年金・厚生年金(老齢・障害・遺族年金)のような"現金"給付もありますが、介護保険は現金給付はされず、介護サービスを受けるために自己負担の支出を伴います。

この点が性質として健康保険に近いと呼ばれる所以です。

健康保険は病気になると現金が支給されるのではなく患者が医療サービス(診察・検査・治療・投薬)を受けるために一定割合の自己負担を求められるように、介護保険も介護サービスを受けるためには自己負担が求められるのです。

この自己負担割合も年金を含む所得に応じて変わってきます。

また健康保険が年金受給年齢以降も保険料を支払い続けるのと同様に、介護保険料も払い続ける必要があります。

社会保険の場合は民間保険と異なり、所定の病気等になったら以後の保険料を支払わなくても良い訳ではなく、強制加入で解約(脱退)不可です。

しかも健康保険・介護保険の管轄は国ではなく自治体となり、国が裁判所を通して判決を命じて財産等の差し押さえをするのと異なり、健康保険・介護保険は年金から源泉徴収*で、未払は預金等を含む資産の差し押さえを家庭裁判所の判決を待たずに強制執行が可能です。

(住民税・健康保険制度と同じ扱い、是非もあるが…)

*年金月額18万円以上の場合

公的介護保険制度には「要支援」または「要介護」と呼びれる基準が7段階あります。

ケアマネジャーと呼ばれる人が自宅や施設を訪問して、その人の生活内でどれくらい動けるのかを調査して、コンピュータに打ち込むと介護度が判定されて要支援1・2や要介護1〜5に割り振られます。

この判定結果に基づいて介護サービスを受けられる限度額と負担できる予算に応じて週何回、デイケアを利用するなどのケアプランが作られます。

「要"支援"」はこれ以上悪化すると本格的な介護が必要な状態となってしまうのを防ぐ予防"支援"に位置付けられています。

また「要"介護"」は本格的な介護が必要な状態に既になっていることを示し、その中で自分で出来ることは自分でしてもらいながら、自分で出来ない点を補うことを目的にしています。

要支援2と要介護1は予防と介護の両面があるため制度上の境目が曖昧ですが、凡その基準として以下のような判定要件があります。

要介護2~3は在宅介護の限界点とされています。

要介護4以降は四六時中の見守りや手伝いが必要なため、施設介護でなければとてもではありませんが世話をする人の身体が持たないとされています。

(レスパイトケアという介護をするには3人交代制が必要という考え方)

こうして介護制度での位置づけを考えると、多くの民間保険での介護保険支払い要件である要介護2は、生活に支障を来たす自宅介護の中期段階と言えます。

また寝たきり、車椅子での生活などの状態は要介護4や5に該当することが多い一方で、杖や手すりなどの用具を使ったりすることで補える場合には要支援1・2〜要介護1あたりに留まることもあります。

歯切れの悪い言い方ですが、介護状態を調べるケアマネジャーや住んでいる地域の自治体によっても予算や管区内の介護施設・スタッフ数などのキャパシティーによっても認定の基準に多少の幅があります。

言い換えるなら老後にどこで生きていくのかの選択によっても受けられる介護サービスも変わってくると言えます。

受けられる介護サービスの種類

介護従事者は介護保険法に基づき、支援が必要な高齢者らに以下のようなサービスを提供します。

訪問系サービス

・訪問介護

・訪問看護

・訪問入浴介護

・居宅介護支援

など

通所系サービス

・通所介護

・通所リハビリテーション

など

短期滞在系サービス

・短期入所生活介護

など

居住系サービス

・特定施設入居者生活介護

・認知症共同生活介護

など

入所系サービス

・介護老人福祉施設

・介護老人保健施設

など

介護予防サービス

・介護予防訪問介護

・介護予防通所リハビリ

など

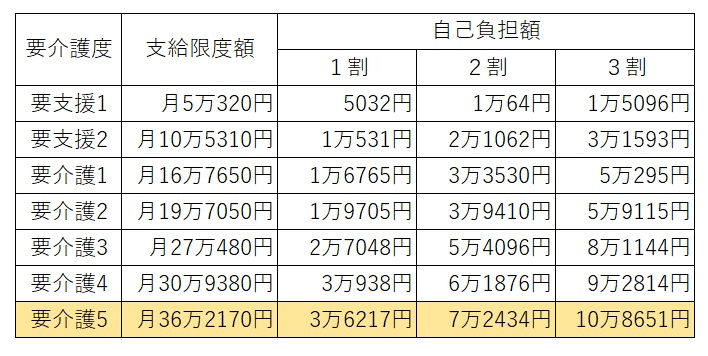

介護保険サービス利用の自己負担割合

未だ多くの人が何故か誤解しているのは、公的介護保険にさえ認定されればデイケアや施設などの介護サービスを受けれるようになるという思い込みです。

介護保険は既に触れたとおり健康保険制度と密接な関係にあります。

健康保険制度は傷病で医療機関を受けた場合の治療費が窓口3割負担または高額療養費制度の上限が自己負担となります。

公的介護保険制度は自己負担をすることによって、介護サービスを受けられるという仕組みです。

この点は言い換えるならば、自己負担額の支払いが出来なければ公的介護保険料を支払っていても介護サービスを受けられない事を意味しています。

介護サービスは治療費と異なり、その月だけかかるというものではなく介護状態が続く限り原則としてずっとかかり続けるという性質があります。

これは生活支出の増加につながり、想定されていない場合、老後のライフプランの大幅な変更が求められます。

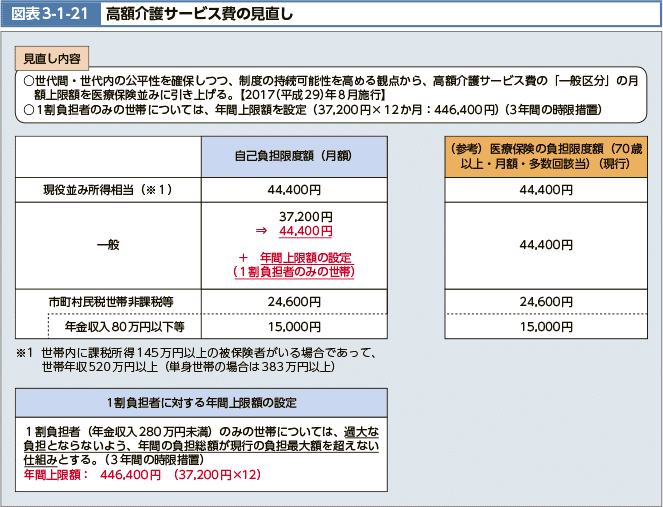

そこで健康保険には自己負担または高額療養費制度、公的介護保険には自己負担または高額介護サービス費制度*があります。

*食費・福祉用具購入費・住宅改修費・施設居住費など介護保険の給付対象外の利用分などは対象外。

自治体への遡及は2年以内。申請方式。月ごとに計算。

図にすると以下のようになります。

健康保険制度における高額療養費制度を参考に、公的介護保険制度における高額介護サービス費制度によって介護保険にも自己負担に上限が設けられています。

またその医療と介護の両方が年間で合算されたうえで超過分が払い戻しになる「高額介護合算療養費制度」もあります。

これは同居の家族とも合算されるため、高齢世帯にとっての負担の軽減に上限が設けられていると言えます。

(介護施設に入居した場合、住民票を家の住所になるのか施設になるのかによって同居の定義に該当するしないなども起こっていて自己負担が大きく軽減できるものが軽減できなくなっているケースもある)

一方で高額療養費制度や高額介護サービス費制度が一か月単位で比較的使いやすい仕組みである一方で、高額介護合算療養費制度は年額*となるため容易に適用にならないことも少なくありません。

*毎年8月1日~7月31日。また合算できるのは同じ健康保険制度である場合のみ。夫婦が同居でも夫が後期高齢者医療制度、妻が国民健康保険制度の加入者だと利用できない。

(給与所得者という前提であれば)現役世代は決まった日に支給される給与・ボーナスなどの収入と比べて支出の方が少ないことが一般的で貯蓄可能であることから、一時的な支出が発生しても補てんするのに困ることはあまりありません。

一方で退職世代になると働ける時間は限られているため実質的には年金収入に限られ、労働収入(フロー)によって支出を補うことが困難となることが考えられます。

年金や退職金、運用資産があればそれが支出を補うだけの十分な運用益を上げてくれればよいですが、支出が長引くほどに資産は取り崩され、それは相殺するのが困難になってきます。

やや専門的な言葉で表現するならフローからストックへ資産の軸が変化するのです。

(またこれが資産形成の終わっていない現役世代にとっての働けないリスクにおける最も厄介で恐ろしい点でもある)

厳しい言い方になりますが、これら後期高齢者医療制度また公的介護保険制度を利用する人は、現役世代を始めとした多くの社会的負担によって支えられてこれらのサービスを受けていることを決して忘れてはいけないでしょう。

厚労省社会保障審議会介護保険部会「利用者負担」(平成28年11月25日)

自分だけが保険料や自己負担を支払っているから受けて当然ではなく、現役世代を含めた社会的負担によってサービスが成り立っているのです。

そしてそれは社会の持続可能性という点ではもはや期待できるものとは呼べなくなりつつあるとさえいえ、年金や健康保険制度以上に崖っぷちにあると個人的には考えます。

高齢者にとって充実した社会保障というのは言い換えれば、それが現役世代の犠牲(負担)の上に成り立っている薄氷の制度でもあります。

今後ますます人口が減り、高齢化が進む日本において備えるべき自助努力を社会全体の負担に変えて持続するべきかは早急に議論をまとめる必要があるでしょう。

この国には国が豊かだった時代に働いて財産を築いた人たちの高齢期の医療・介護をおむつから棺桶まで若い世代を犠牲に支えるだけの余力などもはや全くないのですから。

人生100年時代は介護と隣り合わせの時代

100歳以上の長寿の象徴だったきんさん(107歳)、ぎんさん(108歳)を10年以上も上回り、世界最高齢だった福岡県の田中カ子さんが2022年4月19日、119歳4か月18日で他界されました。

明治36年(1903年)1月2日生まれ…まさに人生100年超時代の先駆けとなった田中さんの超長寿によって生命保険業界も「終身=105歳」の定義(105歳ルール)を115歳*へ改めることになったほどです。

*終身保険(死亡保障)の保険金額や払込期間・保険料などを想定するために暫定的にこれまでは105歳を満期とする超長期養老保険を「終身保険」としていたが、これを遥かに超える長寿者の登場によって終身=115歳という新たなルールが法人保険税務などでも用いられるようになった。

想定期間が10年長くなった分、月払・年払で支払う保険料は低廉になったが、予定利率の低下(マイナス金利の影響)もあって実質な保険料は微減に留まった。

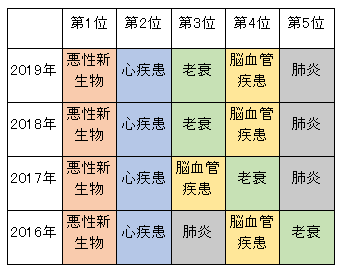

1947年(昭和22年)、日本人の死因(人口10万対)の第一位は結核(14.6万人)、第二位は肺炎及び気管支炎(13.6万人)、第三位は胃腸炎(10.6万人)、第四位は脳血管疾患(10.1万人)、第五位は老衰(7.8万人)でした。

1951年(昭和25年)、第一位に脳血管疾患(10.5万人)、第二位には結核(9.3万人)、第三位は肺炎及び気管支炎(7.7万人)、第四位は胃腸炎(6.8万人)、第5位は悪性新生物(6.4万人)でした。

1981年(昭和56年)、第一位に悪性新生物(16.2万人)、第二位に脳血管疾患(15.7万人)、第三位は心疾患(12.6万人)、第四位は肺炎および気管支炎(3.9万人)、第五位に老衰(2.9万人)

しかし近年、第三位以下で大きく変動が始まっています。

かつて日本人の三大死因「三大疾病」とされた悪性新生物・心疾患・脳血管疾患の内、脳血管疾患は第三位から第四位にほぼ後退が定着。

そして肺炎と老衰がじりじりと順位を上げつつあります。

高齢期には一般的に様々な病気を抱えていることも少なくありませんが、老衰は特に病名がなく身体機能が衰え、脳の活動も低下し、生命活動を止めたという意味です。

昨今では平均寿命(2019年男性81歳、女性87歳)を超えた年齢での自然死であれば老衰死、もしくは90歳以上での自然死を老衰死とする医師が増えているとされています。

人生100年時代の到来は、病気と共に生きる人と徐々に自分で出来る事が減っていく健常な人との両面において他人の手助けが必要になる時代の到来でもあります。

今後益々こうした人が増えていくとなれば介護は今以上に大きな社会的問題になってくると考えられます。

2025年問題は社会問題の序章に過ぎない

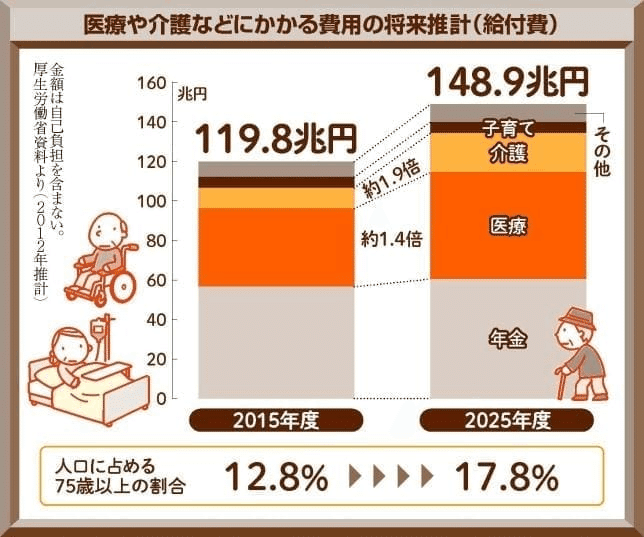

年金・医療・介護・子育て…社会保障の多くが人口動態に大きな影響を受けます。65歳以上の高齢者がその国の人口全体に占める割合がどれくらいかを示す高齢化率という指標がありますが、もう一つの指標となるのが働く年齢(生産年齢人口)と高齢者の比率です。

2025年に生産年齢人口2.0人に対して、高齢者1人を支える時代に到来します。

高齢世代を支える働く世代が減る訳ですから、年金・医療・介護という高齢世代の生活を支える社会保障を減らしていくことが自然ですが、日本ではこうした社会保障の是正は殆ど先送りされてきました。

2025年問題は国の社会保障費の増大という点と節目としてキリの良い2025年という暦で取り上げられますが、本当に考えなければいけないのはこれが高齢者が多く、生産年齢人口が少ない時代の本格的な序章に過ぎないということです。

日本で最も人口ボリュームのいる団塊の世代全員が75歳以上の後期高齢者となり、既に多くのこの世代が受給を開始している年金に加え、医療・介護を負担が社会的に加速度的にのしかかる始まりになります。

日本がこれを避けるための最終決断をするべき地点が小泉内閣だったというのは過去の記事で挙げたとおりです。

2022年10月から75歳以上の後期高齢者医療費の窓口負担1割から2割への引き上げなど自己負担の見直しの動きがありますが、肝心の高額療養費制度への見直しは先送りされているため抜本的な社会保障費の負担軽減の解決にはつながっていません。

(抜本的な解決は子供が夫婦から平均3.0人以上が連続して30年以上生まれるか、社会保障費の負担を自助努力に転換するか、経済成長がそれ以上のペースで進むかの3択になり、そのいずれも社会的議論の成熟に至っていない。)

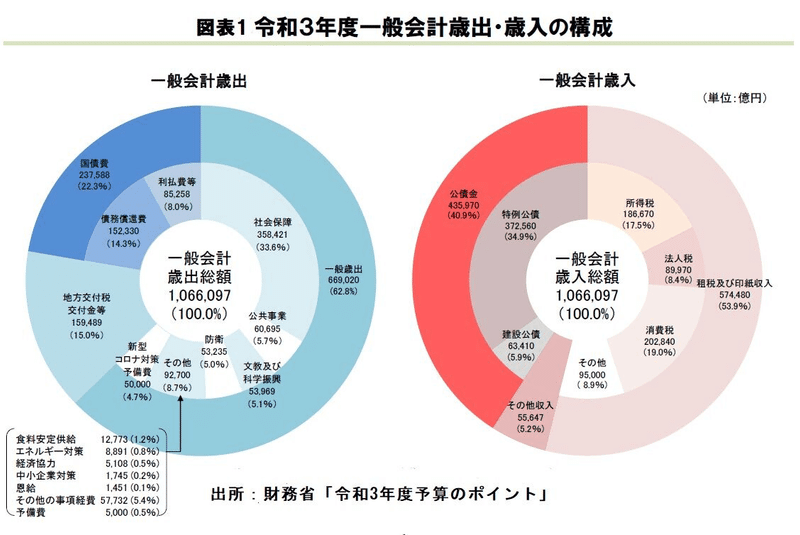

所得税・法人税・消費税などによる国の歳入(税収)と、社会保障費・公共事業などの歳出(支出)は一見するとバランスが取れているように思えますが、歳入の40%は公債金…つまり国債などの借金で補われています。

現在、日本では日本銀行が発行する国債を満期が近いものから順に日銀自らが買うという禁じ手を行っており、財政の健全性という点で迫る物価上昇などに打つ手が封じられつつある状況に追い込まれています。

また対外的な為替へその影響が出ているという指摘もあります。

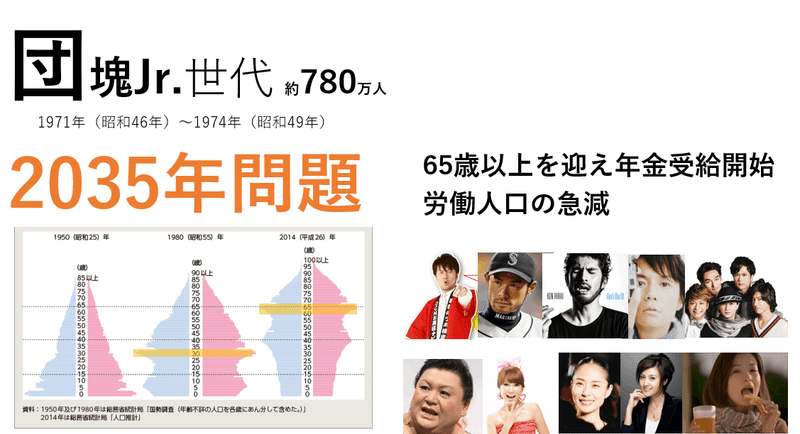

ついで団塊世代の子どもたち、団塊ジュニア世代が65歳以上の年金受給年齢に到達する「2035年問題」も控えています。

所得税などの税収が大きく減り、支出も徐々に現役時代ほどパワフルではなくなっていきます。

団塊ジュニア世代が労働人口から退職すると労働力の大幅な減少と様々な社会問題が表出します。

これらは突如として現れるのではなく、数年前から段階的に始まっていきます。

65歳で一斉に退職ではなく、60歳で退職する人もいれば、55歳で早期退職する人もいます。逆に多くはありませんが70歳まで働く人もいますし、75歳まで働く人もいます。(70歳まで働く男性は約30%)

団塊ジュニア世代の生産年齢人口からの離脱は後半に差し掛かると就職氷河期世代の年金受給開始と重なります。

人によっては低年金などのために生活保護などに転落する事も懸念され、70歳以降になってもリタイアしたくてもリタイアできない人も出てくるかもしれません。

またこうした人々は所得が低いために医療費の自己負担が少なく、公費によって補われるために医療・介護と生活保護を提供する自治体によっては破綻するなど厳しい状況に陥る所も頻発する可能性さえあります。

少し前なら北海道夕張における財政破綻、近年であれば京都府の財政破綻懸念…こうしたことが全国で珍しくない時代の到来、不可逆な人口減少と人口バランスの逆ピラミッド化に社会保障で"支えてもらう"という受け身のままではとても乗り切れないのではないでしょうか。

社会保障は制度として確かに社会全体の問題を解決する方法としては合理性があります。但しそれは社会の人口が増え続けるという前提があります。

ドイツで世界最初の社会保障が誕生した時以来ずっと、社会保障は人口増加社会に活用されてきました。

しかしこうした前提がくつがえった時、これを無理に持続させようと長引かせれば長引かせるほどその煽りを受けるのは現役世代となります。

かつて世界の覇権国家と呼ばれたイギリスは「ゆりかごから墓場まで」と呼ばれた手厚い社会保障と慢性的なインフレーションによって凋落の一途を辿り、その様を「イギリス病」と揶揄されたほどです。

(官僚・政府にはこうしたことを批判を承知で決断する胆力が求められています。このままだと高齢化・人口減少・低成長・高インフレによる自壊社会のことを「日本病」と呼ばれる日もそう遠くないと思う)

社会保障は不変のもの、あって当然のものではなく、時代と共に変化するものです。変化に適応できなければ高齢者と言えど、ここから先の時代は十分な医療や介護を受けられないことも想定していく必要があります。

民間保険における介護保障を考える

この記事の最後に、退職年齢や今後のライフプランの大筋も見据え始める40代以降の方の民間保険について少しだけ触れたいと思います。

資産が健康で長生きの場合も、医療・介護等が必要な場合のどちらのパターンでも既に十分なほどあるという方はおいておくとして、個人的には後期高齢者医療の自己負担や高額療養費が今後多少の自己負担増になるとしても、退職年齢が近い方ほど今更慌てて医療保険で備える合理性は低くなるように思えます。

むしろ家族への負担と経済的負担を考えて介護・認知症についての備えた方が「預貯金では補いきれない経済的負担」に対して備えるという点で優先順位を見直す必要はないでしょうか。

(備えられるならどっちにも備えた方が良いのだけれど)

一定の自己負担額で受けられるという意味で現金が支払われるわけではない。

原則1割負担(所得によって2割負担)で受けられる。

自己負担額を支払えば予防サービスまたは介護サービスを受けられる。

近年では要支援1・2や要介護1など介護度の初期段階から保険金が支払われる民間の介護保険も登場していますが、これらの殆どは気休めの保険金・給付金程度しか支払われない商品が殆どです。

身体的な介護が必要な初期段階(要支援1・2や要介護1)から保険金が支払われる多くの保険商品は施設入居費用をほぼ全く想定していません。

何故なら認知症がない身体的事情による介護は多くの場合、要介護3程度までは在宅介護が基本で、施設入居費用一時金(頭金)を織り込む必要が少ないためです。

近年はがん保険でも上皮内ガンなどの初期段階から受け取れることを良い保険のように賛美する傾向にあるようですが、私は全く逆だと思っています。

保険金が早くから支払われるというのは該当する人が多くなるため、保険料は高くなります。

(ビジネスである以上は消費者のウケも良くないといけないため、そういう硬派な保険商品が個人向けにほぼ存在しないのはとても残念ですが…)

繰り返しますが、保険の本来の加入目的は保険金・給付金を受け取る事(手段)ではなく、「預貯金ではどうにもならない経済的リスクに対する備え」です。

つまり預貯金で何とかすることもできる要支援1・2や要介護1で受け取るよりも、毎月かかり続ける介護費用や在宅介護が困難な場合の施設入居費用(+介護費用も負担が増える)にこそ保障の比重を大きくする必要が本来はあるのではないでしょうか。

つまり要介護2、3、4、5と悪化していってしまった場合に在宅介護では世話をしてくれる人がいなかったり、家族の負担等が大きくなった時にいつまで続くか分からない、死ぬまで続く可能性の高い介護費用に経済的備えとして財産管理を含めてどうするのかがポイントです。

いきなり保険ありきではないのです。

(核家族化、少子化、晩婚化によって世話してくれる人が激減しているので必然的に家庭内だけでレスパイトケアは困難になりつつあるが)

誰に介護をしてもらうか、過ごす場所はどの段階まで自宅か施設か。

そのためにいくら必要になりそうかとなって初めてそのための資産や備えがその時点で十分かを検証できます。

ここにその時になったら考えるや、そんなリスクは起こらないという楽観的な考えを挟む余地はありません。

それは単なる現実逃避であり、問題の先送りでしかありません。

だったら何のために相談に来ているのかという話になってしまいます。

そして元気な時に使うお金と介護リスクが発生した時に必要になるお金の両面で備えるのか(資産性保険=貯蓄型)、転ばぬ先の杖のように少ないお金でリスクの先払い(保障性保険=掛け捨て型)をするのかを検討します。

保険商品もどの保険金・給付金タイプを選ぶのかによって、介護にかかる費用の備え方が変わってきます。

たとえば介護施設への入居一時金(頭金)や毎月かかり続ける介護費用(月額)の負担がありますが、保険会社や保険商品によってはそれぞれに対応するために一時金タイプ、年金タイプが契約時に選べるプランが登場しています。

つまりどんな時を想定するかによって加入時に選ぶべきプランも変わってくることになります。

(一時金タイプを年金タイプに切り替えられる商品も一部の保険会社にはあるが、保険料は高額になりがちで保障額は小さくなりやすい)

一方で認知症の場合には、ここまで触れてきた身体的介護と少し話が変わってくる点に注意が必要です。

認知症の検査等にかかる経済的備えという点では多くの場合に預貯金でなんとかなることが多いのですが認知症の場合には火の始末、食事や服薬管理、浴室で溺れたり、徘徊防止や電話などによる安否確認などが困難であることから診断確定された初期の頃、つまり要介護1~2でも施設介護を検討する必要があるためです。

こうした事情に合わせて民間の保険会社は介護保険だけでなく、認知症保険なるものも発売を始めています。

こうした老後のリスクについて話をすると近年何かと話題のNISAやiDeCoなどの証券における資産形成でそうしたお金を備えようと考える人もいます。

これらの制度と決定的に大きく異なるのは、こうした優遇制度の殆どは手前の一定期間だけや高齢期の入口までの非課税であり、多くの人にとって介護が現実のものとなる本格的な高齢期(75歳以降)において運用益には課税がされるタイプであるという点です。

証券税制は原則20.315%が運用益に課税されます。

保険商品はこれが本人の療養・介護のために使う場合には非課税で受け取れます。

(高度障害保険金、介護保険金、三大疾病保険金、入院給付金・手術給付金など身体の傷害に基因して支払を受けるものは所得税基本通達9-21として扱われる)

更に証券を用いた資産形成・資産運用は元気で健康、いわばノーリスクの状態を想定しています。

このため仮に脳卒中などで身体に麻痺が残ってしまうような身体的介護が必要な状態(要介護1・2~)、または認知症となった場合に財産管理および売却・現金化にも制限を受けてしまう問題があります。

保険の場合、前述の指定代理請求制度がありますので、まさに自分で手続きができないという高齢期の資産として使い勝手・管理面での工夫がされています。

保険を選ぶ際には要介護1や要介護2など、どの段階から介護保険金・給付金が受け取れると経済的にバランスが取れるのか。

資産状況や世話をしてくれる方の有無、人数、同居や近所に住んでいるかなどにもよります。

単にお金を増やすだけでなく、将来の元気な時のお金の使い方からリスク時への費用についても、刻々と変化する社会保障とバランスよく観られる、FPとFA両方のアドバイスができ信頼できる担当者がとても重要という話です。

ここから先は

WITHOVER NEWS(定期購読)

顧客・セミナー受講生および金融経済”教育”を本当に学びたい方のために毎月1回程度配信しているメールマガジンです。当該対象以外の方向けに過去…

この記事が気に入ったらサポートをしてみませんか?