セコムと綜合警備保障 (ALSOK)の財務分析

両社の概要

セコムと綜合警備保障(以下ALSOK)と言えば警備業を代表する企業であり、売上高1兆1013億円で業界1位のセコムが売上高4922億円で業界2位の綜合警備保障に大きく差をつけています。また、この二社で業界シェアの約4割を占めています。(2023年時点)

セコムの事業セグメントはセキュリティサービス(53%)、防災(13%)、メディカルサービス(7%)、保険(5%)、BPO・ICT(11%)、その他(4,5%)で構成されており、多角的な事業展開をしています。

また、海外売上高比は約5%。

ALSOKの事業セグメントはセキュリティ事業(74% )、管理・防災事業(15%)、介護事業(10%)、その他(1%)で構成されており、海外売上高比率は約1.3%。

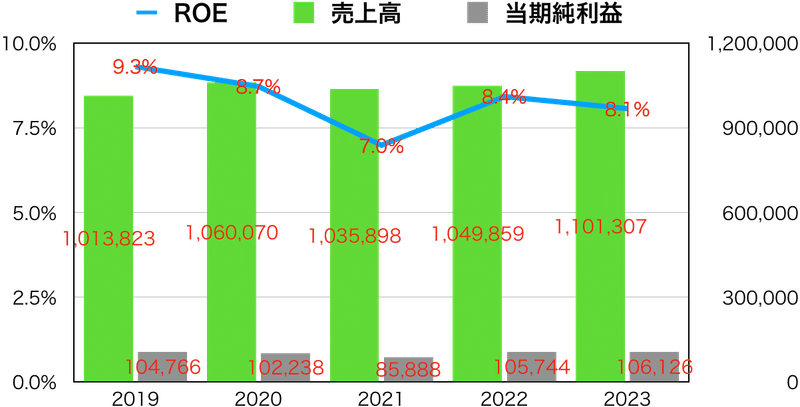

図表1-1

単位:百万円

図表1-2

単位:百万円

図表1-3

上記4つの表から読み取れる以下の3点について分析を進めていきたいと思います。

ALSOKの売上高当期純利益率がセコムに比べて低い

セコムの総生産回転率がALSOKに比べて低い

2023年に両者ともROEが低下している

1.警備業務の種類について

まず、両社の中核事業である警備業務は主に⓵機械警備、⓶常駐警備、⓷現金輸送の3つに分けられます。

⓵機械警備

警備対象施設に設置したセンサーが異常を検知した場合に警備員を派遣して初期対応に当たる。

⓶常駐警備

警備員が施設に常駐し、24時間体制で施設の安全管理を行う。また、イベント会場の警備や交通整理なども含まれる。

⓷貴重品輸送警備

金融機関で取り扱う手形などの重要書類や現金、その他貴重品の輸送業務。

売上回収やATM等への現金補充も行う。

2.ALSOKの当期純利益率が低い理由

図表2-1

図表2-1は両社のセキュリティサービスセグメントの利益率の推移です。

セコムがALSOKに対して約2倍の利益率で推移しています。

当期純利益の差はセキュリティサービス事業の利益率による影響が大きいと考えて良いでしょう。

なのでセキュリティサービス事業についての分析を進めていきます。

セキュリティサービス事業は、主にホームセキュリティや施設警備などの警備業務で構成されています。

図表2-2

※セキュリティーサービスセグメント売上高÷契約件数

図表2-2は2023年度のセコムとALSOKのセキュリティサービス事業における契約一件当たりの売上高を算出したものです。

ALSOKが約33万円とセコムの約15.7万円を大きく上回っています。

先ほど警備業務は主に3つに分けられることを紹介しました。

そして警備業の費用の大半が人件費だということは容易に想像できます。

機械警備の場合、警備対象施設に設置された装置によって異常が検知された時だけ警備員が出動するわけですから、管轄エリア内の複数契約先による売上で待機警備員の人件費を回収できればいいわけですね。

なので契約先一件あたりの売上高は少額になります。

常駐警備の場合は契約先の施設内に警備員を派遣するので、派遣される人数分を契約先一件の売上から回収しなくてはいけません。

なので常駐警備の契約先一件当たり売上高は大きくなります。

これらのことを勘案するとALSOKはセコムに比べて常駐警備の比率が高いことが予想されます。

そして常駐警備の場合は、売上の増加(契約先の増加)に応じて必要な警備員の数が増えるので変動費的な側面があり、機械警備は売上の増加に対し、既存の警備員を効率よく回転させることで対応するという固定費的な側面があります。

変動費は売上に伴って費用が増加していくので利益率が上昇しづらく、固定費は売上の増加で一単位当たりの費用が減少していくので、利益率が大きくなりやすいです。

なので、常駐警備の割合が高いALSOKの利益率が低くなっていると思われます。

また、セコムは国内契約件数の約6割が一般家庭向けです。

ホームセキュリティを契約する一般顧客は、所有している資産及び収入が大きいことが予想され、高いマージンを設定しやすい可能性もあるでしょう。

3.セコムの総資産回転率が低い理由

図表3-1

単位:百万円

図表3-2

図表3-1は両社の従業員一人当たり年間売上高の推移を表しており、セコムが約600万円ほど高くなっています。

また、従業員一人当たり年間売上高を有形固定資産×労働装備率に分解して推移を追ったものが図表3-2です。

(※年間売上高/従業員数=売上高/有形固定資産×有形固定資産/従業員数)

セコムは有形固定資産回転率が低く、労働装備率は高くなっています。

セコムの従業員一人当たり売上高が高いのは、資本の配分を設備投資>労働力にしているからと言えそうです。

そして設備投資が大きいのであれば必然的に総資産も大きくなります。

先ほどセコムは機械警備業務の割合が高いと推察しました。

機械警備業務には従業員の待機場所を確保しておく必要があり、有形固定資産への投資額が大きくなります。

また、機械警備の場合は過去のデータから管轄エリア内の事件発生確率などを把握して、最適な人員配置を行うことが可能になっていると考えられます。

それに対して常駐警備の場合、従業員の待機場所は基本的に契約先施設内なのでALSOKの有形固定資産額がセコムと比べて小さく、回転率も低くなっていると考えられます。

4.ROEの低下と今後

セコムは2023年に発表した「ロードマップ2027」の中でROEを2027年までに10%に引き上げるという目標を掲げています。

対するALSOKも2021年の中期経営計画の中で、2026年までにROE=10%という目標を掲げています。

低下傾向したROEを高めるために利益率、回転率、レバレッジのどの項に焦点を当てていくのか、両社が発表した経営計画の一部を見ていきます。

図表4-1

図表4-1は両社の総資産に対する現預金、投資有価証券の割合の推移です。

セコムの現預金及び投資有価証券の割合は増加傾向にあり、2023年時点でALSOKの2倍近くになっています。

セコムはロードマップの中で「株主還元の強化」「適切なタイミングでの自社株買い」と明記しており、保有割合が増加している現預金及び有価証券を原資とした自社株買いや増配によって財務バレッジ、総資産回転率に焦点を当てた戦略の実施を予定しています。

対するALSOKはROE=10%達成のために「経常利益率を8.3%から10%まで高める」と明記しており、利益率に焦点を当てた戦略を展開していくことが予想されます。

この記事が気に入ったらサポートをしてみませんか?