第3話: 宝くじで1億円当たったらどうしますか?

この質問に対する反応で、あなたの人生が今後どういう顛末になるのかが、およそわかってしまいます。

さて、あなたは1億円をどのように扱うでしょうか?

もしあなたがこの質問に対して、

「車を買う」

「欲しかったバイクを買う」

「土地や家を買う」

「別荘を買う」

「~~へ寄付する」

「家族・親戚に分け与える」

「世界一周旅行・海外旅行へ行く」

などなど、およそ「使ってしまう」回答をしてしまう場合は、あなたは十中八~九、宝くじ高額当選者で逆に不幸になってしまった人たちと同じ過ちを繰り返してしまうでしょう。

また「仕事をやめて好きな趣味の世界で生きていく」というのもちゃんとした計画や予定がなければ、1億円という中途半端なお金のせいで人生をダメにしかねないので危険です。

その理由は、そのような大金を扱うための知識がないからに他なりません。

例えて言うならば、車を運転する知識も技能もないのに先に車を手にしてしまった状態です。当然交通ルールも車の維持管理などもわからないので、うまく使いこなせず、運転も管理もうまく出来ずにその車を犠牲にしてしまうことでしょう。

模範的な回答をいうなら、当選した1億円は使わずに全て運用に回し、その運用利回りで出た利益の範囲内で生活するようにするのが、1億円をもっとも長期的かつ半永久的に楽しみ尽くせる方法です。

このため、先ほどのように全て「使う」ことが真っ先に思いついてしまう人は、資産形成や資産防衛をする意味では理に叶っていないため、ゆくゆくは破産する道を歩むことになります。

つまり、「使う」ことに先に思考が行ってしまうのは、残念ながらあなたの「お金の器」が、1億円をうまく活用できる脳ミソになっていないという証拠です。

先ほど例に挙げた回答例へのフィードバックをしてみましょう。

ーーーーーーーーーーーーーーーーーーー

「車を買う」

→購入時:重量税+取得税+消費税+自賠責保険

→定期:自動車税+任意保険料+駐車場代+2年に1度の車検+その他タイヤや各種部品のメンテナンスなどの特別支出+ガソリン代(ガソリン税含む)が支出に増える。

「欲しかったバイクを買う」

→購入時:重量税+取得税+消費税+自賠責保険+プロテクター代+ヘルメット代

→定期:自動車税+任意保険料+駐車場代+2年に1度の車検+その他タイヤや各種部品のメンテナンスなどの特別支出+ガソリン代(ガソリン税含む)が支出に増える。

→250CC以下であれば、車検はないが、その他は自動車所有とほぼ一緒。

「土地や家を買う」

「別荘を買う」

→購入費+毎年の固定資産税+自治会費などが支出に増える。別荘の場合は、普段使わない分メンテナンス費用や管理の手間も必要になる。

「~~へ寄付する」

→尊いことであるが、一過性で終わってしまう。本当に寄付をしたいなら、まずはあなたが死ぬまで、もしくは死んだ後でも持続的に寄付が出来るような仕組みを作る方が本当の貢献ではないだろうか。(寄付に関する税制は?)

「家族親戚に分け与える」

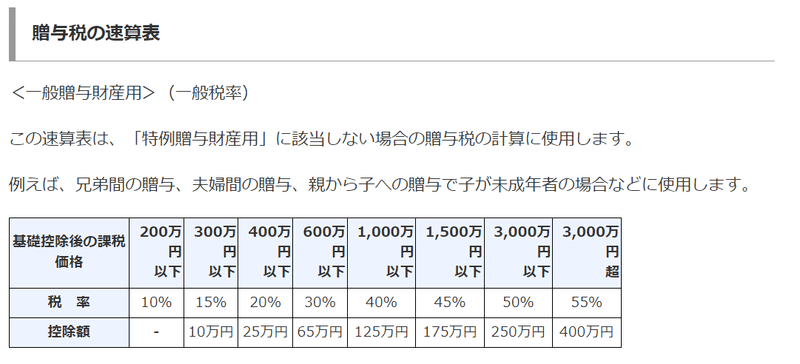

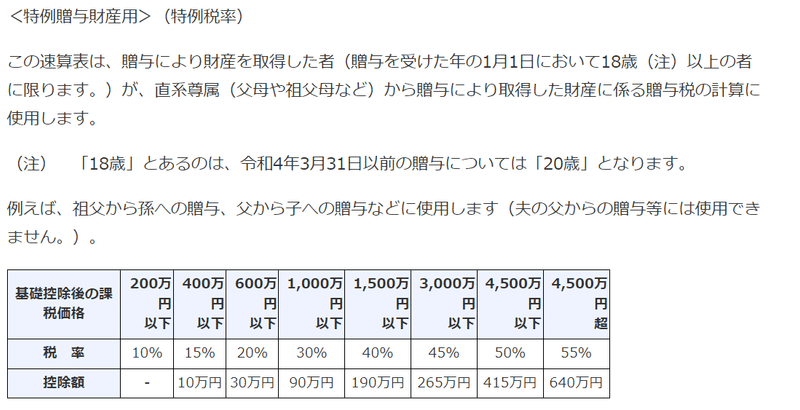

→贈与税がかかる。もらった相手は確定申告をしないと脱税になる。

3000万円以上を1回で上げたら、半分近くは税金で持っていかれる。

贈与税について詳細を知っておく必要がある。

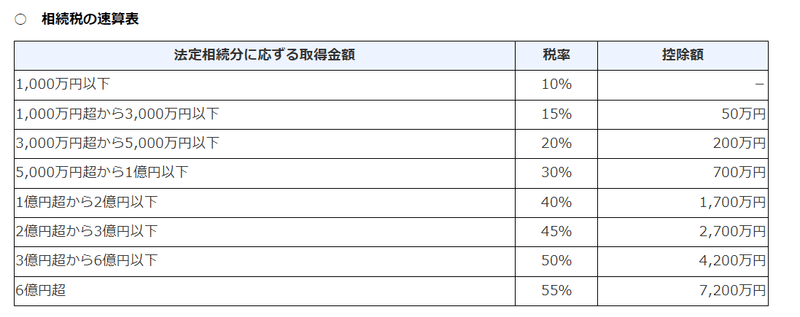

→もしあなたが死んだあとは相続税が家族にかかる。

ただし、あなたがあなたも含めて4人家族であれば、残された法定相続人の3名には3000万円+1人600万円の合計4800万円が控除(2024年2月4日現在)となるので、これ以上の金額からが、相続税の課税対象になる遺産額になる。1億であれば、残り5200万円が課税対象になります。

そして、即算表が下記です。

ただし、今使っている例で言えば、配偶者は50%、子は25%ずつとなるので、控除額以上の5200万円で

配偶者2600万×15%ー50万円の控除=340万円

子A1300万円×15%ー50万円の控除=145万円

子B1300万円×15%ー50万円の控除=145万円

合計630万円の相続税がかかります。

※私は税理士ではないので、どこか間違っていたらご指摘ください。

この準備を生前にさせておかないと、あなたの死体は遺族から鞭を打たれることになりかねないでしょう。

また、贈与税のところで110万円以下が非課税、200万円以下までなら10%なので、毎年徐々に与えるようにしていれば、相続税も節税が出来る。

これの最適な方法については、後述します。

「世界一周旅行・海外旅行へ行く」

→職を失う。周囲にばれる。よい経験になるが、資産は減る。

→「投資としての旅行」ならペイする。

ーーーーーーーーーーーーーーーーーーーー

以上のことから、一度大金を手にして、一気に失った者の立場から言わせていただくと、まず当たったことについては「黙ること」&「使わないこと」です。

言った後、使った後で何が起こるのかいろいろシミュレーションをしてください。

基本的に「1億もあるんだからいいじゃん」と何かをせがまれたり、使うことばかり提案されたり、謎に親戚が増えたり(笑)、土地を買わないかなどなど、自分やパートナー、家族に何も人生計画や知識、予定がないと、減る要素は膨大に増える可能性が多くある一方で、資産が増える要素があまりないことに気が付くはずです。

「沈黙は金なり」とは、まさにリアルにこの状況のことをいうのでしょう。

そして次のアクションとしては「資産運用についてきちんと知識をつけること」です。

資産運用についての書籍を買い、専門知識とはいかないまでもちゃんと1億円を持ち続けることができるだけの知識を身につけることです。

また、CHATGPTに聞いてみるのもよいでしょう。

ただ、手っ取り早く知ろうとしてYahoo知恵袋などに助けを求めてはいけません。

なぜなら、その金額を扱ったこともない人やマネーリテラシーがあるのかどうなのかもわからない素人の人たちからの要らぬアドバイスをもらってしまい、かえってあなたの混乱に拍車をかけることになる可能性が高いからです。

「タダより高いものはない」という諺が適用される場面とは、まさにこのことで、専門知識もない人たちに、自分の人生の判断を預けてしまい、逆に代償が高く付くことに他なりません。

歯のことであれば、歯医者さん、

法律であれば弁護士さん、

税金であれば税理士さん、

留学であれば、留学経験者さん、

起業であれば、既に起業を成功させた人、

資産運用であれば、成功している個人投資家や実績のあるファイナンシャルプランナー

に聞くのと同じようにあなたは聞く相手を間違えてはいけないのです。

信頼できる友人の中に頼れる税理士さんや弁護士さんがいればいいですが、そうでない場合は、いきなり相場も知らずに専門家に依頼するのもリスクなので、初めのとっかかりとしては、今は、役場などで無料法律相談をしている弁護士、行政書士、税理士さんが定期的に相談を受け付けている機会がないか調べて、活用してみるのがよいでしょう。

そこで納得のいく情報や公として信頼できる事務所を紹介してもらうのもありです。

家族やパートナーであっても情報はまず共有しないことです。

これも同じ理由で、あなたがごく普通の家庭に生まれたとしたなら、家族やパートナーにマネーリテラシーがないことがほとんどだからです。(もしパートナーが信頼できる税理士であれば別ですが、億単位を扱ったことがなければ、ここも様子を観ましょう。)

まずは、普段通りにその事実がなかったかのように生活を続けることです。

そして、まずは当たった後に何をすればいいのか、所得税、贈与税、相続税も含めて税制や有効活用法・証券口座の開設や資産運用法を調べてみることです。

いろんな税理士さんのサイトを参考にするとよいです。

(観ていてたまたまわかりやすいと感じた一例としてのサイトです。この税理士法人さんと私は何の関係もありません。)

幸い宝くじは、国が認めているものであれば、税金はかかりません。

(※海外の宝くじは税金がかかります。)

所得税の対象外なので、翌年の住民税にも反映はされません。

所得税の仕組み(国税庁のサイト)

https://www.keisan.nta.go.jp/r1yokuaru/cat2/cat24/cat240/cid057.html

多くの人が大金を手にして失敗するのは、豊かさを受け取る準備がそもそも出来ていないからです。

ここまで読んできた方に対して、大変失礼な物言いになるかもしれませんが、この今回の記事を読んでいて、少しでも新しい発見があった人は、豊かさを受け取る準備がまだ不足している可能性が高いです。

逆に、「こんなの当たり前じゃん。なんでこんな記事わざわざ書いてるの?」と思った人は、マネーリテラシーの高い方です。おそらくそういう人は、ここの段落になる前に、読んでいる途中でもう読み飛ばして離脱していることでしょう。それで構いません。

贈与税の賢明な支払い方法

さて、前半で記述できなかった贈与税の賢明な支払い方法について記述します。

贈与税のところで「110万円以下が非課税、200万円以下までなら10%なので、毎年徐々に与えるようにしていれば、相続税も節税が出来る。」

と書きました。贈与はあくまでも上げる相手がちゃんと運用も出来て使う目的がちゃんとしている(大学や専門学校に行くという目的などがハッキリしている)という場合に限りますが、私であれば、111万円を毎年贈与して、もらった側の子供に1万円分の10%にあたる1000円の贈与税を払わせて確定申告をさせます。

え?なんでわざわざ非課税枠をはみ出すの?

と思うのが普通かもしれません。

これには2つの大きな理由があります。

・まず確定申告を経験させることで、普段やることもないor会社任せにしてしまう税の支払いを経験させるためです。

また、この過程でマイナンバーカードがあった方が便利であることや、今後何十年にも渡って使うであろうe-taxの操作方法も勉強することが出来るからです。失敗すると実際のお金を失うことになるので真剣にならざるを得ません。

・税務署の記録として残るので、贈与であることの証明が簡単にできるようになるからです。非課税内だとそれが本当に非課税の贈与であったのかどうかを立証しろと言われた場合に多大な苦労をすることになります。

それらのストレスや手間をわずか1回1000円(1万円の10%)で税務署本家のお墨付きとして記録されるわけですから、税務署としても把握でき、こちらとしてもこれ以上の証明書は他にないわけです。まさに双方の落としどころが111万円と言えるでしょう。

ただ、これはあなたの余命がどれくらいあるのかにもよります。

もし急ぐ場合は、相続税と贈与税の%を考慮しながら渡すようにしたり、教育資金の一括贈与の枠も検討しましょう。

次の記事では、あなたの1億円があなたの人生を支えるのか、破壊するかの分岐点となる資産運用方法について書きます。お楽しみに。

この記事に価値を感じて下さった方は、宜しければサポートお願い致します🤗頂いたサポートにより、さらに良い記事を書くための活動費に充てさせて頂きます!