再保険の仕組み②(再保険の種類)

今回は再保険の種類について説明します。ご存知の通り、損害保険契約には多種多様な契約(財産保険、サイバーリスク保険、賠償責任保険等)があるため、再保険契約もその特徴によって、様々な形態を取ります。

1.再保険契約の種類

(1)責任分担方法による分類

①Proportional契約:保険料も支払い保険金も比例てん補(pro-rata)

②Non-proportional契約:出再会社と受再会社で個別に取決め

(2)契約手続きによる分類

①任意再保険(Facultative reinsurance)

個々の元請保険契約につき、引受条件を個別に交渉して出再する契約

②特約再保険(Treaty reinsurance)

予め定めた条件に従って、その条件に該当する契約を自動的に引受け。

最も一般的な最保険契約の形態。以下の写真の通り。

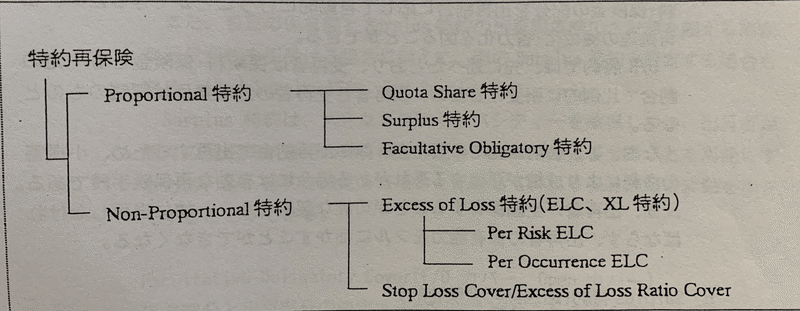

(3)特約再保険の分類

Ⅰ. Proportional契約

個々の原契約についてその契約の保険金額またはPMLをベースに原契約引受け時に一定割合を受再者に出再する。

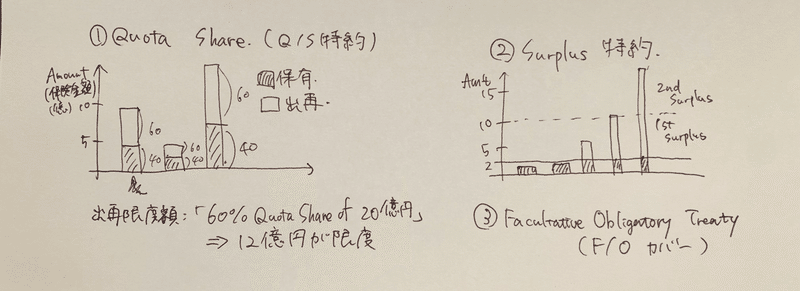

①Quota Shareto特約(Q/S特約)

保険金額の大小に関わらず保険金額・保険料・支払保険金を約定した出再割合に沿って自動的に出再する。出再事務の省力化がメリットだが、元請で保有可能な契約も出再しなければならず非効率になりかねないことがデメリット。出再限度額(Cession limit)が設定されており、「●% Quota Share of ●●円」のように記載する。

Q/Sが利用される分野⇒少損害多発物件(サープラスでは拾いにくいため)、新商品に対する再保険カバー(原契約の成績動向が不透明なケース)等

②Surplus特約

出再者は保有限度額を超える契約についてのみ出再し、出再割合の決め方も一律ではない。PML(Probable Maximum Loss)あるいは保険金額の最大値が出再限度額となる。出再者の保有額を基準にして何倍まで出再可能であるか、という保有額の倍数による出再額の制限が取り決められる。(ライン制限という)

Surplusが利用される分野⇒船舶・火災・航空・建設工事等の企業物件の各種財産保険分野にて高額契約の消化に適した再保険。

③Facultative Obligatory Cover(F/Oカバー)

出再者がどの物件をどれだけ出再するかを任意に決められる出再者有利の契約形態。

Ⅱ. Non-proportional契約

個々の原契約について保有・出再を決めるのではなく、全対象契約について、損害発生時に出再者の損害保有額を超越した部分について受再者が一定限度額まで填補する。責任負担額は、損害額によって決まる(ロス・ベース)

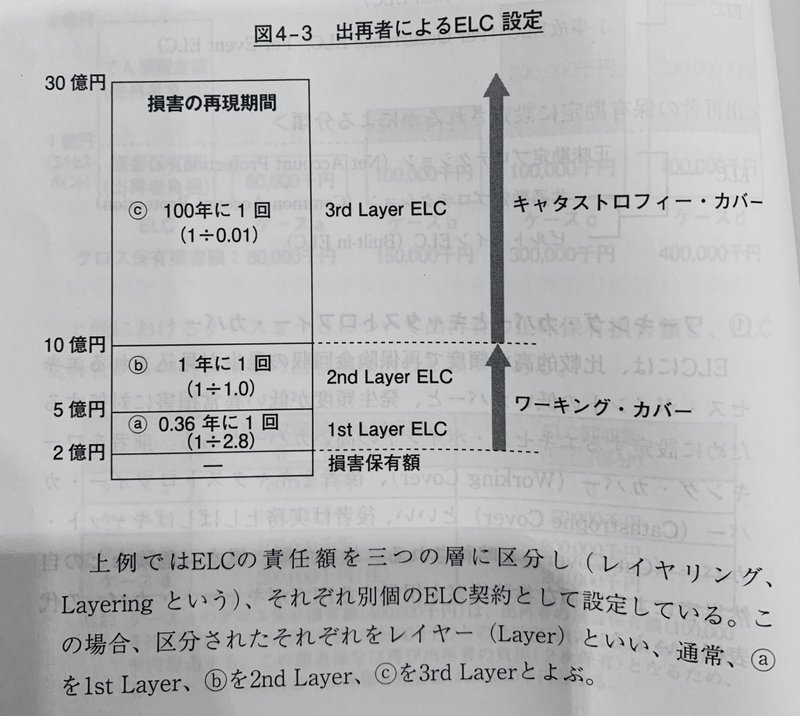

①Excess of Loss(ELC、XL特約)

特定の種目について、一定期間中に出再者が受けた最終正味損害額(Ultimate Net Loss)が、予め定められた一定額(Excess point)を超過した場合、その部分に付き受再者が特約限度額まで再保険金として負担する方法。

高額の集積損害からプロテクトする手段として主に利用されている。

※Per risk:1事故かつ1危険に対するXL特約。例えば一つの工場のような個々のリスクに生じた出再者のグロス保有損害額が、あらかじめ定められたExcess pointを超過した場合にその超過分の責任を負う。高額契約を再保険処理するという点でproportional契約と類似する。

※Per Occurrence:1事故に対する特約。1回の事故により出再者が保有する複数の契約に生じた損害の集積額がExcess pointを超過した場合に発動。地震・風水災・航空機登場中の傷害危険等の集積による出再者の巨大損害を想定して設定されている。⇒CATカバーとして設定されることが多い、

この記事が気に入ったらサポートをしてみませんか?