若者も高齢者も安心できる年金制度の確立、企業年金・個人年金制度の最近の動向について(令和3年版 厚生労働白書より)

本日は、「第2部 現下の政策課題への対応」の「第5章 若者も高齢者も安心できる年金制度の確立」、「第1節 持続可能で安心できる年金制度の運営」、「2 企業年金・個人年金制度の最近の動向について」を紹介します。

以下、「令和3年版 厚生労働白書」から引用します(以下特記なければ、画面キャプチャ含めて同じ)。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

第5章 若者も高齢者も安心できる年金制度の確立

第1節 持続可能で安心できる年金制度の運営

2 企業年金・個人年金制度の最近の動向について

(1)企業年金・個人年金制度の役割

企業年金・個人年金制度は、国民の高齢期における所得の確保に係る自主的な努力を支援し、もって公的年金の給付と相まって国民生活の安定と福祉の向上に寄与することを目的とした制度であり、公的年金に上乗せして加入するものである。多様化する国民の老後生活に対するニーズに対応しつつ、長期化する高齢期の経済基盤の充実を図るためには、老後生活の基本を支える公的年金に加え、企業年金・個人年金の充実が重要である。

これらを踏まえ、企業年金・個人年金の更なる普及を図るため、今まで以上に利用しやすい確定拠出年金制度や確定給付企業年金制度の整備に向けた取組みを進めている。

(2)2020年改正法と今後の課題

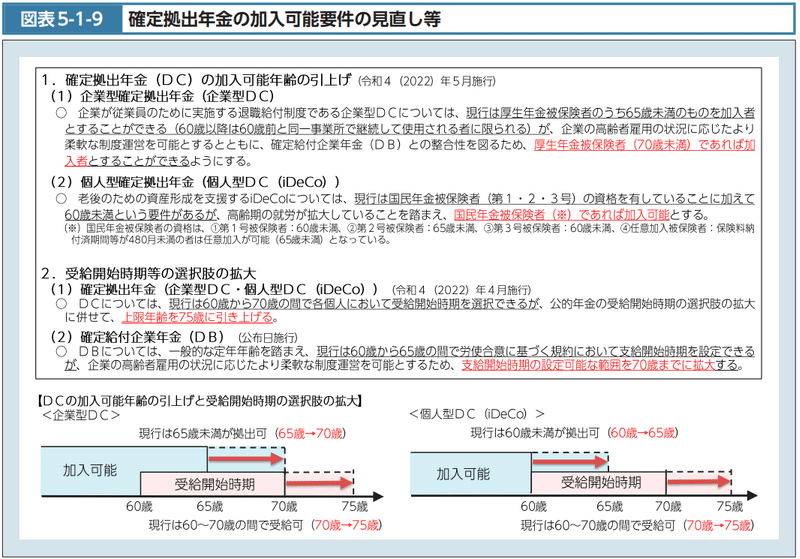

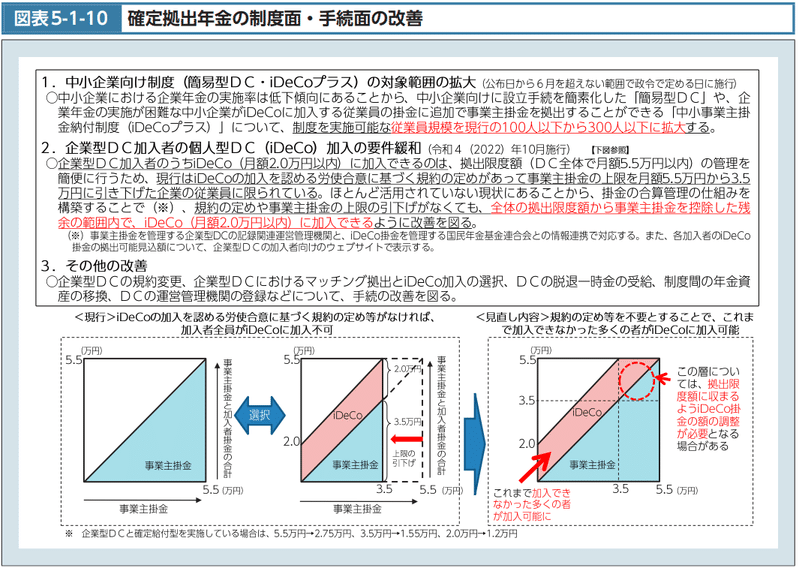

公的年金の見直しの議論と併行して、社会保障審議会企業年金・個人年金部会において議論を行い、議論の整理を取りまとめた。これらを踏まえ、2020年改正法においては、公的年金の見直しに併せて、確定拠出年金の加入可能年齢の引上げや受給開始時期の選択肢の拡大(図表5-1-9)、確定拠出年金制度における中小企業向け制度の対象範囲の拡大、企業型確定拠出年金(企業型DC)加入者の個人型確定拠出年金(個人型DC(iDeCo))加入の要件緩和(図表5-1-10)等を盛り込んだ。

2020年改正法の検討規定や附帯決議には、今後の課題として、国民が高齢期における所得の確保に係る自主的な努力を行うに当たって、これに対する支援を公平に受けられるようにする等その充実を図る観点から、個人型DC(iDeCo)及び国民年金基金の加入の要件、個人型DC(iDeCo)に係る拠出限度額及び中小事業主掛金を拠出できる中小事業主の範囲等について、税制上の措置を含め全般的な検討を加え、その結果に基づいて必要な措置を講ずることが盛り込まれた。

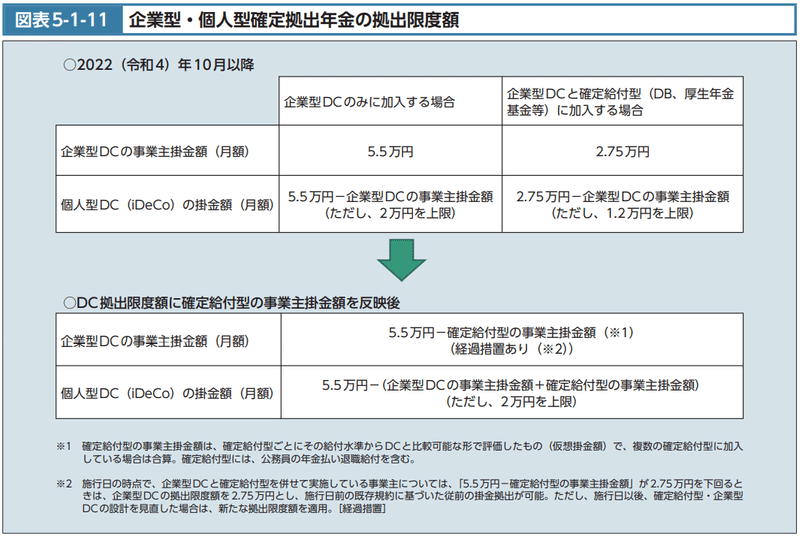

これを受け、引き続き社会保障審議会企業年金・個人年金部会において議論を行い、2021(令和3)年度税制改正においては、確定給付企業年金(DB)等の確定給付型に加入する者の確定拠出年金(DC)の拠出限度額の算定に当たって、全ての確定給付型の事業主掛金額を一律に評価してDCの拠出限度額は残りの額となっている点を改め、確定給付型ごとの事業主掛金額の実態を反映することで、公平できめ細かな算定方式に改めることが認められた(図表5-1-11)。

今後とも、公平で分かりやすい制度の実現に向けて検討を進めていく。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

「企業年金」や「個人年金」の制度は、企業の負担、あるいは個人が自ら公的年金に上乗せして加入するものです。

退職金を廃止し、企業版確定拠出年金にした企業も身近にあります。

退職金を会社主導で決めるのか、運用方針を含めて社員自身が決めるのかの違いがあると同時に、経営上もバランスシートの健全性にも関わってきます。

企業独自の退職金制度の場合は、退職金の積み立て不足、内部留保の不足などで、業績不振や倒産などの事態に陥った際の退職金の保証は何もありません。

企業側・社員側どちらにもメリットがあるので、広まってきたのではないかと感じます。

伍魚福では、従来型の退職金制度となっていますが、その原資の一部とするため、中小企業退職金共済(中退共)に加入して積み立てを行なっています。社員の勤続年数によって違いますが、退職金のおよそ6割程度(会社都合の場合)がまかなえるような設計としています。

銀行等がさかんに宣伝している「iDeCo」は個人型確定拠出年金です。

所得控除のメリットもありますので、積極的に利用して老後に備えておきたいですね。

最後までお読みいただきありがとうございました! 伍魚福の商品を見つけたら、是非手にとってみて下さい。社長のいうとおりになってないやないかーとか、使いづらいわー、とか率直なコメントをいただけるとうれしいです。 https://twitter.com/yamanaka_kan