自動車保険は最高だ!を演じた先に・・・

(Twitterはこちら → @yanagi_092)

前回記事のとおり、本社の損害サービス業務部で企業向けの保険種目を担当していたのですが、実態は「自動車損害サービス業務部」であり、企業向けの保険は「何か賢そうな損サ職人が、難しそうな保険を扱っている」といった扱いで、日の当たる気配もありません。

部内の偉い人たちも「企業向けの保険よく分からねぇな、おれ自動車損害の人だからww」とか言っちゃう人ばかり。

ぼく「おかしい、何でこんなに自動車保険LOVEな奴ばかりなんだ。いつからこんなに自動車保険に傾倒する会社になったんだ、もともとは海上保険の会社じゃないのか!?」

損害保険会社は自動車保険会社?

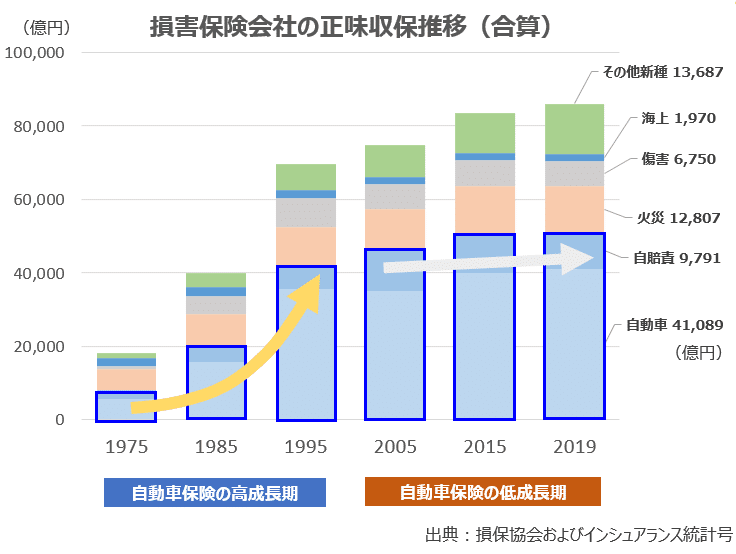

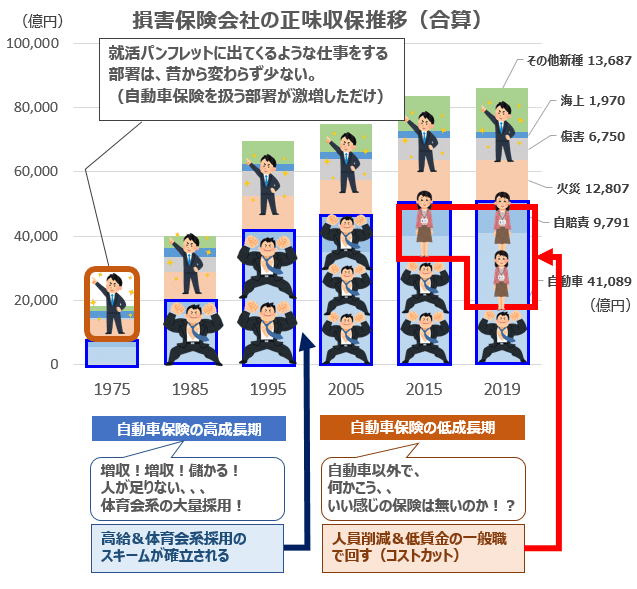

前回の記事では、PPM(プロダクト・ポートフォリオ・マネジメント)で自動車保険市場を分析したのですが、もっと単純に考えた場合、損害保険会社の売上高に相当する「正味収入保険料」の推移を見れば分かりやすいと思います。

このように、1970年代から1990年代にかけて、自動車保険の伸び率が凄まじいものになっています。ここで、「企業向け(コマーシャル)」「個人向け(リテール)」という視点ではどうでしょうか。

自動車保険は企業のフリート契約(運送会社等の車をまとめて契約するもの)もありますが、自動車保険の多くは「個人向け」の保険です。火災保険や傷害保険も半分以上は「個人向け」の保険であることを考えると、現在の損害保険会社の3分の2以上はリテールから成り立っていると言っても過言ではありません。

特に、1970年代以降は自動車保険が正味収入保険料を底上げしているような構図になっているので、1970年代から1990年代にかけては「損害保険会社のリテール化」&「リテール要員としての体育会系の採用」が急速に進んだ時代と言えます。

そして、急成長の主役であった自動車保険も2000年代以降は低成長期を迎え、ここではPPMのセオリーどおりの「人件費の削減」が推進されており、自動車保険に関連する営業部門や損害サービス部門を中心として、「女性の活躍推進」の名の下に、人件費の低い一般職への置き換えが推進されていることは、前回記事で記載のとおりです。

ぼく「そうか、役員や部長クラスは自動車保険が大正義だった時代(1990年代後半まで)の人だから、何となく自動車保険LOVEな空気感があるのかもしれないな。冷静に考えれば、明らかにオワコンなんだけどな・・・」

働きながらの勉強(ルーティン化)

損害サービス部門において自動車保険から離れることの難しさを知り、ますます公認会計士の勉強に熱が入りました。もちろん、仕事は真面目にやっていましたし、それなりに成果も出していたと思います。

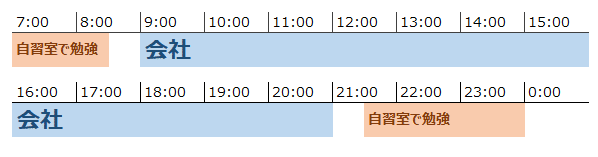

忙しいなかで、何とか勉強時間を捻出しようと画策しており、タイムスケジュールは以下のような感じでした。

当時は、都内で勉強用の有料自習室を借りていました(今も借りています)。どんなに眠くても、やる気が出なくても「とにかく自習室に行く、集中できなくても良い、まずは自習室に行った自分をほめる」という考え方で、体を自習室へ向けることに集中していました。

「勉強は時間ではなく質」と言いますが、働きながら毎日質の高い勉強なんてできません。それに、人間のやる気は2~3日もあれば消えます。「あ~、今日は全然集中しなかった・・・」と落胆するのではなく、「集中できなかったのは仕方がない、忙しいもん。それでも自習室に行ってるだけで立派!」と自分を鼓舞して、必ず自習室に行くというルーティンを死守していました。

しばらくこのルーティンを守っていると、不思議なもので「自習室に行かない日」が気持ち悪くなってきます。「あれ、自習室行ってない・・・(ざわざわ」という感じで、自然と自習室に行く流れを作っていました。

当時はTACという資格スクールの通信DVD講座を受けていたのですが、大学生向けの講座なので大量にDVDが送られてきて、消化が全然追いつきません。いつも1.5倍速で見ていましたが、それでも厳しい。

しかし、歯を食いしばってDVDをこなしていると、徐々に財務会計に詳しくなります。以前の記事でも書いたのですが、損害サービス部門ではほとんどの人が財務会計の素人です。「なんとなく簿記2級」の人はいますが、仕事で使えるレベルで理解をしている人はいません。

私が担当していた企業向けの保険(賠償責任保険や保証信用保険)では、財務会計や原価計算を使うことが多かったので、仕事にも大いに役立ちました。損害サービス業務部において、私以上に財務会計を知っている人は今も昔も居ないのではないでしょうか。(「昔も」はいいすぎ?)

しかし、どれだけ専門性を磨いても、前述のとおり自動車保険が中心で回っている損害サービス部門では「何か賢い人が難しい保険を扱っている」といった程度の扱いで、とても悲しい思いをしていました。

事業統括部で「キラキラ系」を演じることができるか

以前の記事で、社内の分布を以下のようにお示ししましたが、損害サービス業務部は「②社内有名人」が集まる損害サービス部門の統括部署であり、自動車保険をディスることは許されません。

日本型終身雇用の会社においては、人事権の掌握を通じて会社に人生を握られているに等しい状況ですので、私も「何だかんだで自動車保険が最高ですよね、そうですよねw」という体裁は整えていました。

今でこそ、こうやって好き勝手に?書いていますが、在籍している当時はこんなことは口が裂けても言えません。しかし、どんなに「うわべ」で嘘の体裁を整えても、それでも自動車保険の世界から距離を置きたかったことを今でも覚えています。

ぼく「わいは自動車保険が嫌なんや・・・。感覚的に嫌だと思ってたけど、データ分析によって、縮小市場である自動車保険に携わっていたらヤバいことも分かった。けど、損害サービス業務部で自動車保険以外は『傍流』扱いだし、勉強して専門性を身に付けようとしても『なんかヤヴァい奴』の扱いだし、、、絶対に公認会計士に合格して辞めるしかないな・・・」

(続く)

この記事が気に入ったらサポートをしてみませんか?