vol.6 アシロ

1 対象企業の概要

今回の対象企業である株式会社アシロ (以下「対象企業」) は、法律・弁護士業界とインターネットを結びつけた事業 を営んでいる会社です。具体的には、主に以下のとおりとなります。

(1) リーガルメディア関連事業

インターネット上で法律情報や弁護士情報等を提供

(2) HR事業

当該事業を拡大する中で蓄積した弁護士業界のネットワークや知見、インターネット上での求職者の 集客ノウハウを活かし、主に (*) 弁護士有資格者の人材紹介サービスを提供

(*) 現在は公認会計士や税理士といった士業人材や管理部門人材へと拡大

次に対象企業の業績推移を示します。なお、対象企業は10月決算会社であり、IFRS会計基準を採用している点にご留意ください。

2023年10月期末は当記事の投稿日現在で未到来でありますが、通期予想は増収減益となっており、表面上は財務数値が落ち込んでいるように見えます。この点、対象企業の3Q決算説明資料を見ると、以下のような説明があります。

事業成長に向けた人員拡大に伴う人件費の増加

広告出稿量の増加

広告費の増加

トップラインが急拡大する中、人的資本や広告宣伝への投資を進めている一方で、会計ルール上これらが費用処理された結果であることがわかると思います。この辺りはvol.2で簡単に触れていますのでご参照ください。

2 ステップ2: ビジネスモデルの理解

対象企業の有価証券報告書をビジネスモデルキャンバスにあてはめてみましょう。

今まで見てきた企業と比較して以下二点が特徴的かと思いました。

法律事務所の広告出稿を通じて得る広告収入が事業上の大きな柱となっていること

広告出稿をより多くの一般ユーザーに見てもらうため、ウェブマーケティングに力を入れていること

特にウェブマーケティングに関しては、大手検索サイトの検索アルゴリズムの変更がなされるリスクを勘案し、広告経由のサイト流入に努めているとあります。

結果、(1) 弁護士業界のネットワークを通じ広告主数を伸ばし、(2) ウェブマーケティングによって如何に広告出稿を見てもらうか?、がビジネスモデル上重要なポイントであることがわかるかと思います。

3 ステップ3: ストーリーの再構築

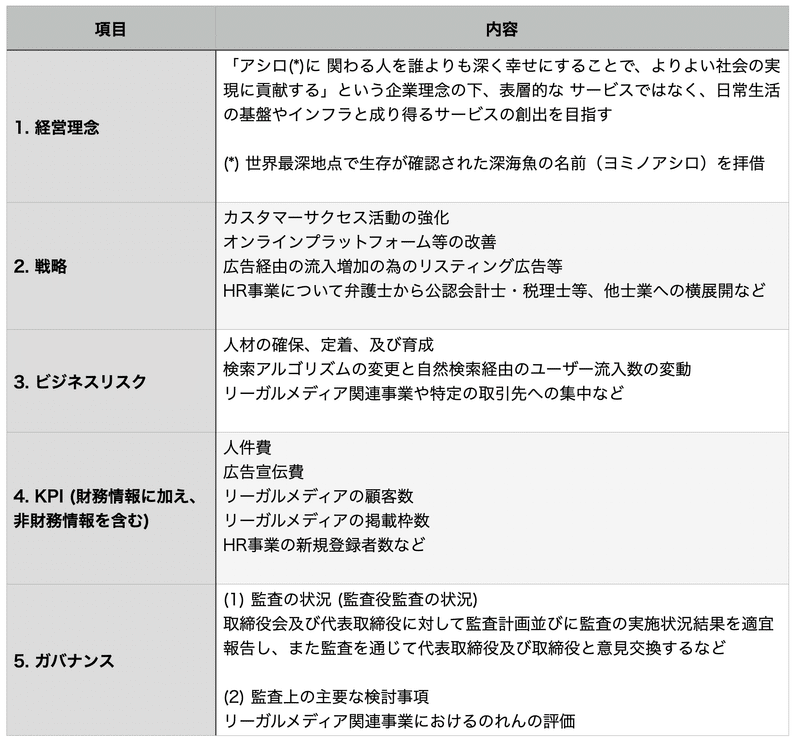

ビジネスモデルを理解した後、有価証券報告書の情報を以下のように再構築してみました。

上表の5. ガバナンス (2) 監査上の主要な検討事項にのれんの話が出てきます。対象企業の2022年10月31日現在の連結財政状態計算書をみると、のれんが11億円計上されています。その大部分は、大株主の状況にあるJ-STAR投資事業有限責任組合が2016年に出資する際、その受け皿会社を作り、同受け皿会社を通じて「旧株式会社アシロ」を取得、吸収合併した際に計上されたものかと思われます。

よって、こののれんには対象企業のリソースである弁護士業界のネットワークやウェブマーケティングを通じた超過収益力が反映されているものかと思われます。

詳細は割愛しますが、のれんの金額は多額であり、IFRS会計基準はのれんの償却を行わない一方、上記の超過収益力は変動しやすいものと考えられ、会計監査人が監査上の主要な検討事項として選んだものと整理できるのでは、と思いました。

さて、あわせてピックアップしたKPIも見てみましょう。

人件費、広告宣伝費の増加を通じ、リーガルメディアの顧客数、掲載枠数、及びHR事業の新規登録者数も順調に伸びています。特にHR事業の新規登録者数は2022年10月期に急成長しています。労働市場に流れる弁護士の方々を対象企業がそのネットワーク等を活用し、上手く取り込んでいる様子が見て取れるかと思います。

4 ステップ4: ROEの分析

ROEとその構成要素は以下のように推移しています。

弁護士業界のネットワークにより広告主である法律事務所等の顧客数を伸ばし、ウェブマーケティングによりサイト流入を増やすことにより、対象企業はリーガルメディアの掲載枠数やHR事業の新規登録者数を順調に伸ばし、結果として継続的に8%を上回る水準を叩き出していると考えることも可能かと思います。

5 ステップ5: PBRの分析

最後にPBRとなります。継続的に8%を超えるROEを計上していることと相関する形で、対象企業のPBRも継続的に高い水準を保持していることが見て取れます。

6 まとめ

対象企業の有価証券報告書を一緒に見てみましたが、如何でしたでしょうか?

会計数値を単純に見ただけでは捉えられない対象企業の姿を、有価証券報告書をビジネスモデルキャンバスにあてはめ、ストーリーを再構築することによって理解を深めることができる、という点をお伝えすることができれば幸いです。

なお、私は対象会社とvol.4の弁護士ドットコムとの相違点を以下のようにまとめてみました。

広告主である法律事務所を顧客にし、広告収入で稼ぐ (広告ビジネスモデル) 。

広告主を弁護士業界のネットワークで増やし (アナログ)、一般ユーザーをウェブマーケティングを通じサイトへ誘導する (デジタル)、アナログ・デジタルのハイブリット。

広告ビジネスモデルから、人材紹介派遣業へと展開。

最後に、私のnoteにおける目的は、財務諸表の読み方の一例を皆様と共有することであり、特定の銘柄を推奨する立場ではない点、ご理解頂ければと思います。

7 次回予告

次回は銘柄9225 ブリッジコンサルティングGの有価証券報告書を取り上げてみたいと思います。

また、ブリッジコンサルティングGの後には、士業のビジネスマッチングサービスで取り上げた対象企業を比較してみる予定です。

8 おわりに

この記事が少しでもみなさまの参考になれば幸いです。ご意見や感想は、noteのコメント欄やX (@tadashiyano3) までお寄せください。

なお、投稿内容は私個人の見解に基づくものであり、過去所属していた組織とは関係ございません。

この記事が気に入ったらサポートをしてみませんか?