奨学金の利率が上がる!?返済金額はどう変わるのか?

大学生の頃、第2種奨学金(利子付き)を借りていた人もいらっしゃるのではないでしょうか。

日銀の金融政策変更の影響でもしかすると、奨学金の利息も変更されるかもしれません。以下の記事を参考に返済金額のシミュレーションをしてみたいと思います。

金利は低いですが、20年間での返済になるので複利効果が出てしまいます。注視しながら必要に応じて、早期の返済をしましょう。

以下が参考記事になりますので、ぜひご覧になってみてください。

日銀の政策の変化でなぜ奨学金の利率が変更される?

そもそも、第二種奨学金は全て奨学金を原資にしておらず、国や金融機関からの借入で成り立っているようです。特に国の債権を実質的に奨学生が買うような形で運用されているため、利率については国債のものに引きづられるようです。

日銀による利上げが、なぜ貸与利率の上昇につながるのか。理由は、奨学金の調達構造にある。

第二種奨学金は、原資の過半を国や金融機関、投資家から調達している。JASSOの2023年度予算では、第二種奨学金事業の財源として約1.5兆円が計上された。このうち、過去に貸与した奨学金からの返還金は6338億円にとどまる。残りは財政融資資金が5869億円、民間金融機関からの借り入れが1510億円、債券の発行が1200億円と続く。

財政融資資金とは、国が債券(財投債)を発行して調達した資金を地方公共団体や独立行政法人などに貸し付ける制度だ。JASSOはそれを借り入れ、奨学金として大学や専門学校などの学生に貸与している。市場金利が上昇すれば、国が財投債を発行する際の金利も上昇する。するとJASSOが借り入れる財政融資資金の金利も上がり、最終的に奨学金の貸与利率に転嫁される。

特に金利固定方式であれば、10年物の日本国債と類似した動きになり、見直し式(変動)の場合は、5年物の国債と似た動きになるようです。

過去の推移を見ると、固定方式は10年物国債、見直し方式は5年物国債の金利と似た動きをしている。

今後、マイナス金利政策の解除によって実質金利は上昇していくと思われますので、国債の利回りも上がるはずです。

なお、債権価格と金利は逆の動きをします。

変動金利の場合、奨学金の返金はどうなる?

日本学生支援機構の奨学金シミュレータを使ってみましょう。

シミュレーションの条件

第2種奨学金を以下の条件で借入、返済したとします。それぞれの場合の返還総額と金利を計算します。

月10万円

大学学部の4年間借入

入学時増額分30万円(前借り)

20年で月賦返還

年間の利率1,2,3%でシミュレーション

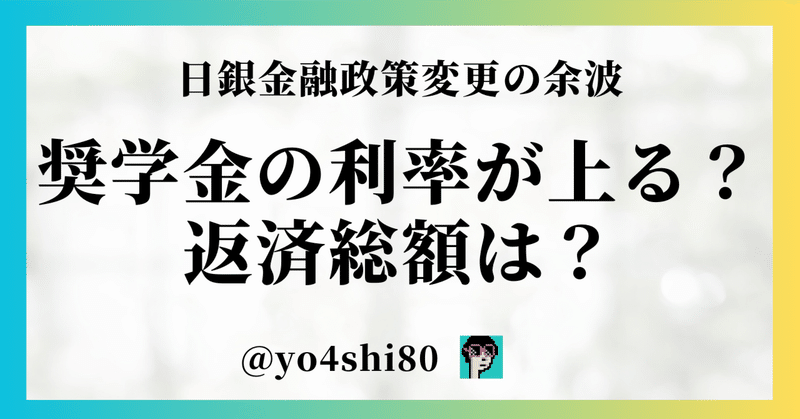

1%でのシミュレーション

支払い利息の比率

= 返還総額 / 借入総額

= 5,328,146 / 4,800,000

= 11%

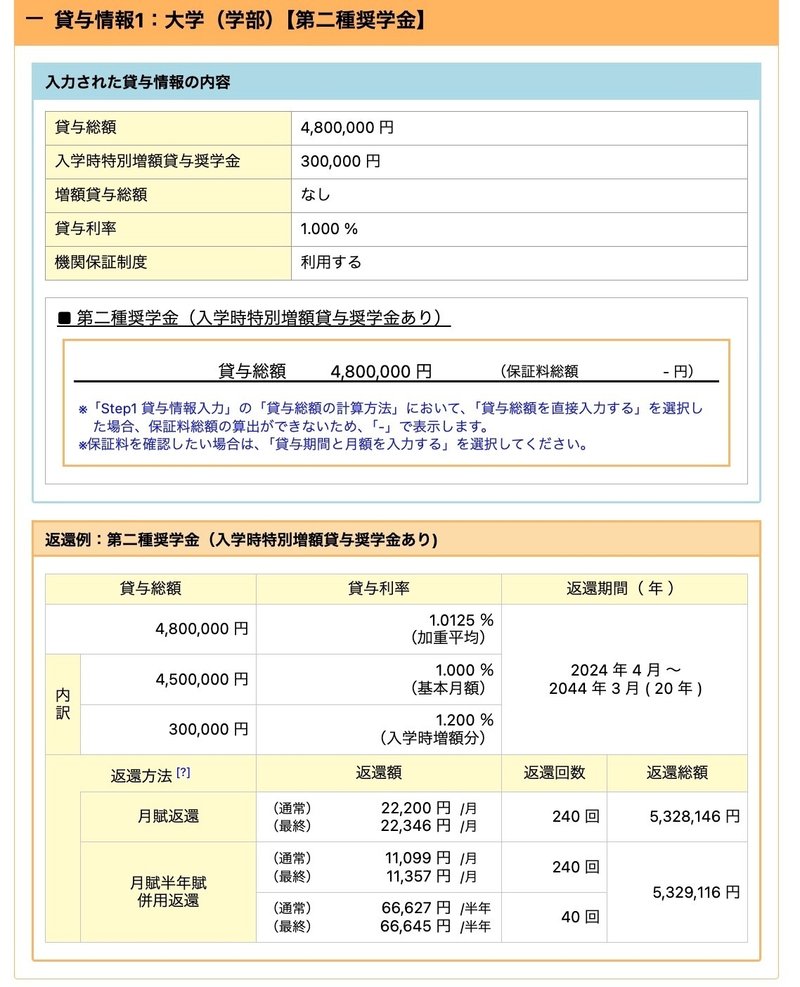

2%の場合のシミュレーション

支払い利息の比率

= 返還総額 / 借入総額

= 5,881,900 / 4,800,000

= 23%

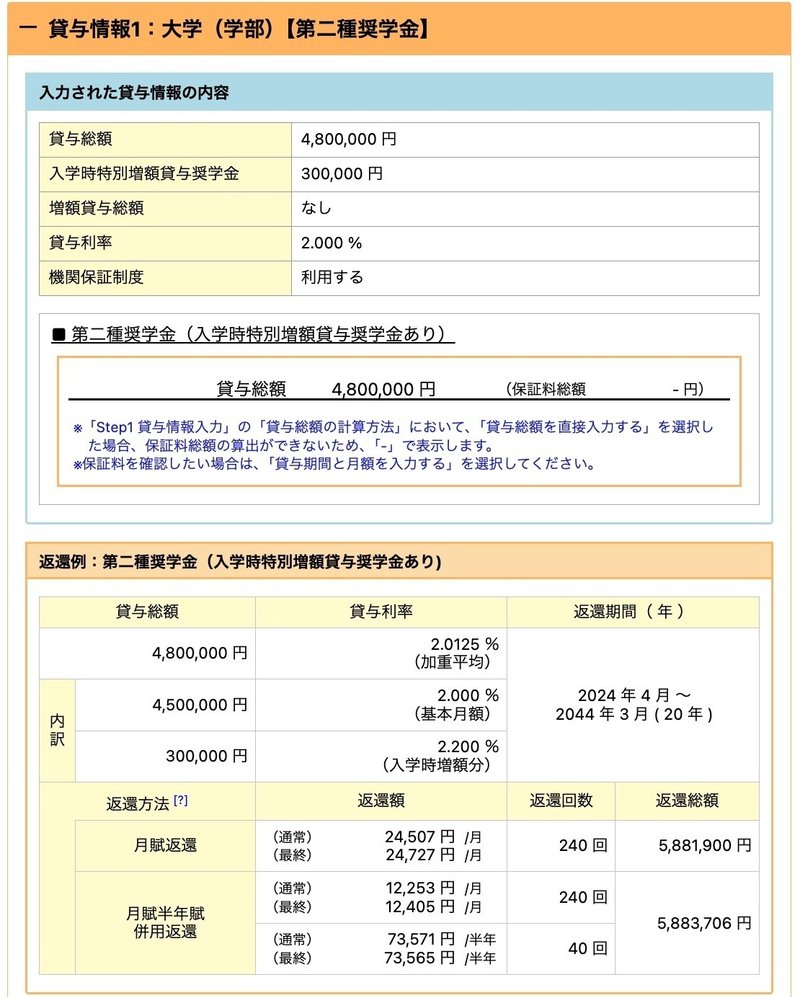

3%の場合のシミュレーション

支払い利息の比率

= 返還総額 / 借入総額

= 6,467,032 / 4,800,000

= 35%

金利のまとめ

先ほどの条件で考えると、

1%の場合:11%

2%の場合:23%

3%の場合:35%

となります。20年なのでそれなりに時間がものを言いますね。。貯金しておくくらいなら先に返したほうがいいでしょう。ただ、年利4%程度の投資信託に投資をしながら、ということなら、徐々に返金していけば理論上は年利1%分得をすることになります

最後に

奨学金の支援は今後拡大していくと思います。特に大学全入時代の到来、また、経済格差が広がる中でしっかり勉強できる資金を借りれる数少ない方法だと思います。

もちろん利率もそれなりにはありますが、リボ払いなどのような15%近くの利率で借りるくらいなら、奨学金の方が全然マシです。

ぜひ参考にされてください。