7378 アシロ 決算分析

9/14に発表された証券コード7378 アシロの3Qの決算分析を行いましたので分析内容について記載していきます。

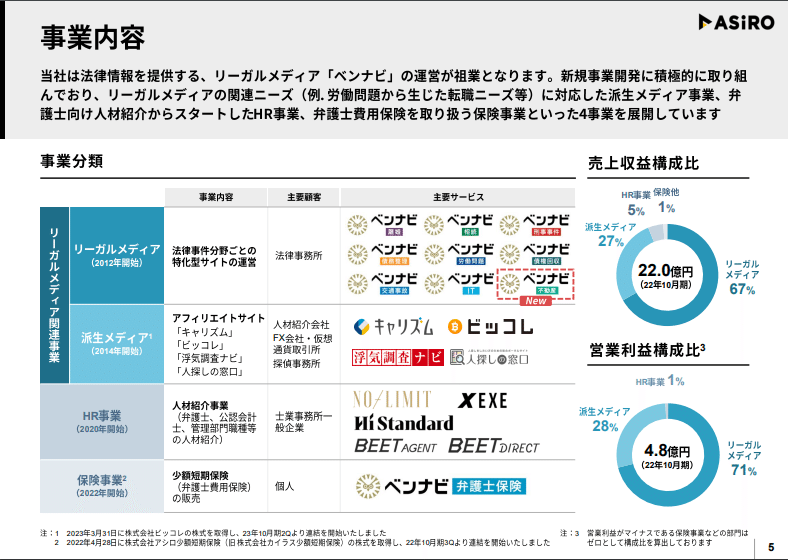

1.事業内容

業種:サービス業

弁護士業界とITを結びつけたリーガルメディアサイトの運営。複数の相談サイトを展開。

2.1Q業績内容

株探より通期予想と四半期業績の推移を確認していきます。

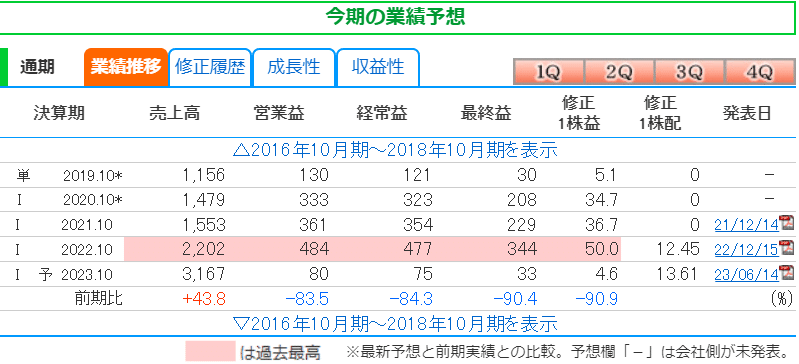

〇通期予想

売上は過去最高予想であるが、利益は減っているので投資を行って売上を伸ばすフェーズ。

〇四半期業績_進捗率

売上74% (前期72%)

営業利益186% ( 前期80%)

経常利益189% ( 前期80%)

純利益233% ( 前期78%)

利益は通期予想を超過しているが上方修正していないので、4Qで投資を行い利益が赤字見込みとなる。

売上は通期予想通りに着地はできそう。

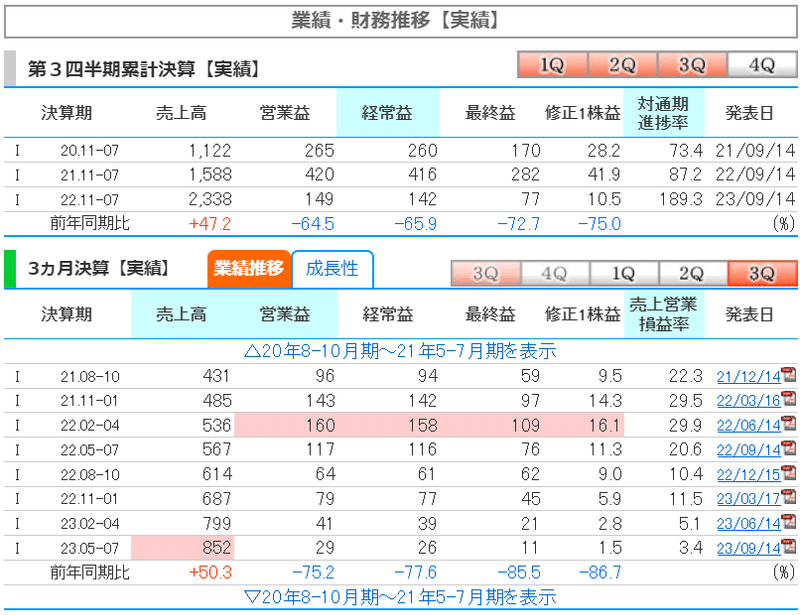

3.決算内容

セグメント3つ

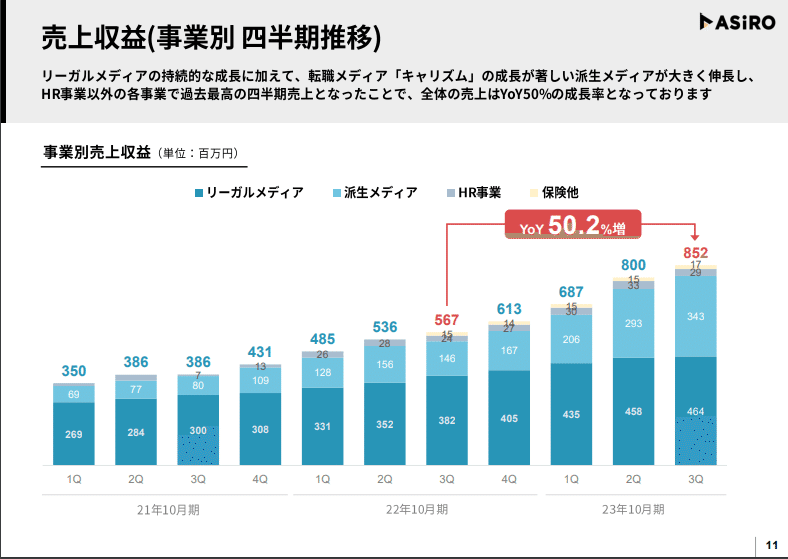

リーガル関連メディア事業が主力で売上割合94%、営業利益割合99%

リーガル関連メディア事業にはリーガルメディア売上割合67%と派生メディア売上割合27%に分けられる。

〇決算サマリー

・リーガルメディア

QoQで売上は成長しており、右肩あがりで成長継続。

・派生メディア

広告費を投資したことにより季節性がある2Qよりも成長して、好調。→広告費を落として成長を継続できるのか気がかり。

・HR事業

伸びておらず、てこ入れをするとのこと。

・利益について

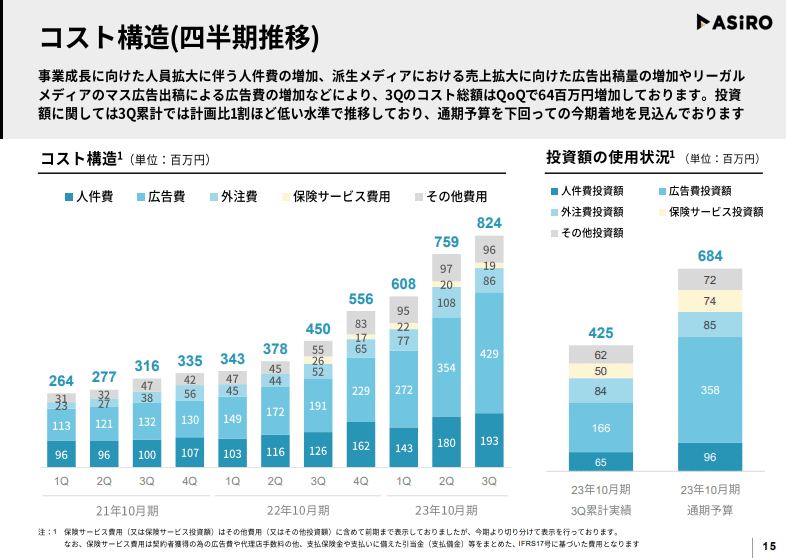

4Qで投資を行う予定で、通期予想着地となる計画。→上方修正はない予定。

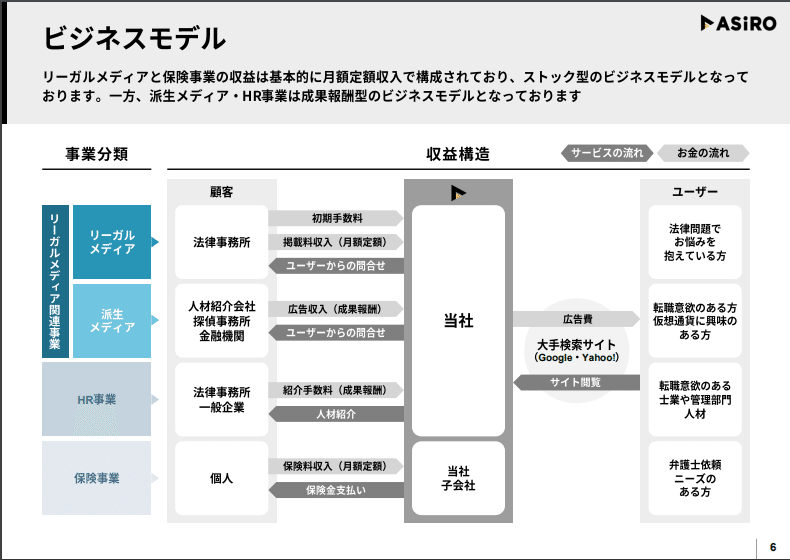

〇ビジネスモデル

・リーガルメディア

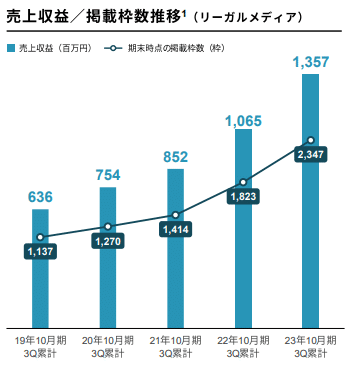

広告を出稿する弁護士や法律事務所から月額定額の掲載料収入(サイト内の優良広告の掲載枠数に、月額定額の掲載枠単価を乗じた金額)が収益。掲載枠数の増加に比例して収益が伸長するストック収益。

売上=掲載枠数×掲載枠数単価

・派生メディア

ユーザーからの問合わせ数に応じた成果報酬を人材紹介会社及び探偵事務所といった顧客から得ているフロー収益。ユーザーは各メディアを無料で利用できる。

売上=問合わせ数×1問合せ当たりの単価

どちらのメディアも、ユーザーの流入経路は大手検索サイトでの自然検索経由と、大手検索サイトに掲載したリスティング広告経由となる。大手検索サイトに広告費を支払っている。

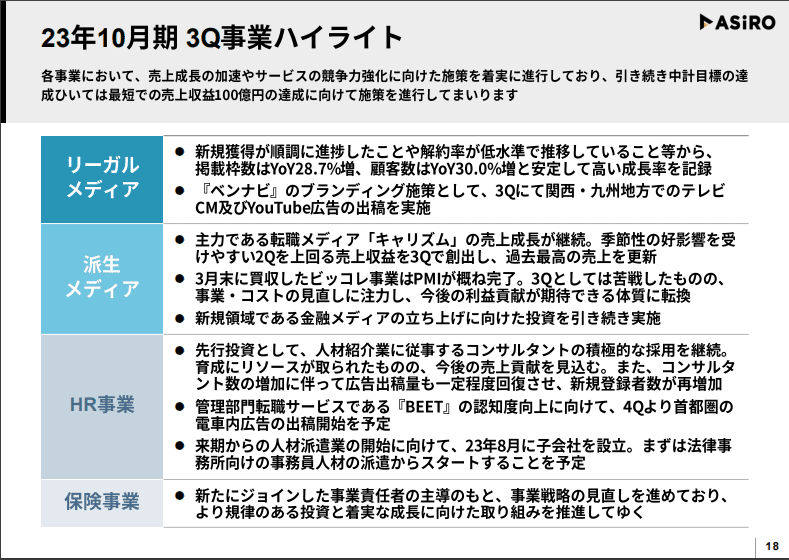

〇KPI

・リーガルメディア

掲載枠数:右肩上がりで成長継続。

・派生メディア

問合せ数:今期広告費を増やしたことにより大幅に増えており、季節性で3Qで減るところが横ばいにできている。

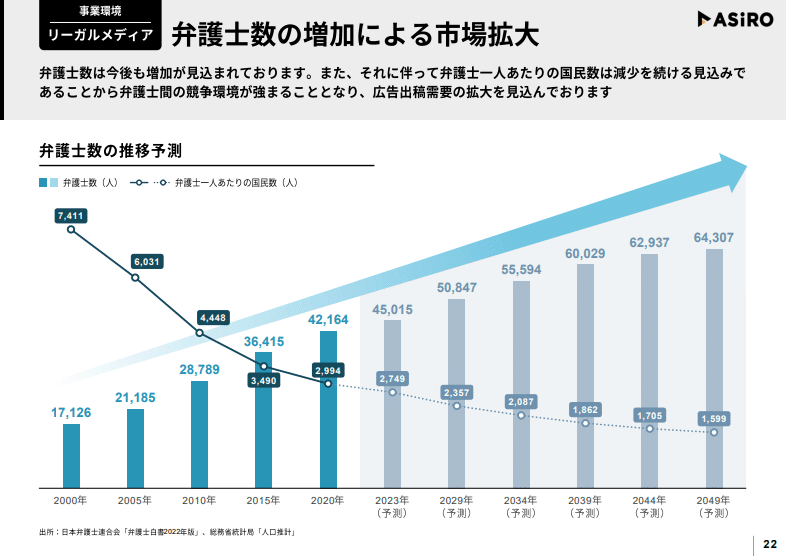

〇事業環境

弁護士の数が年々増えており、今後も増える予想。

→法律事務所数は増加する傾向。

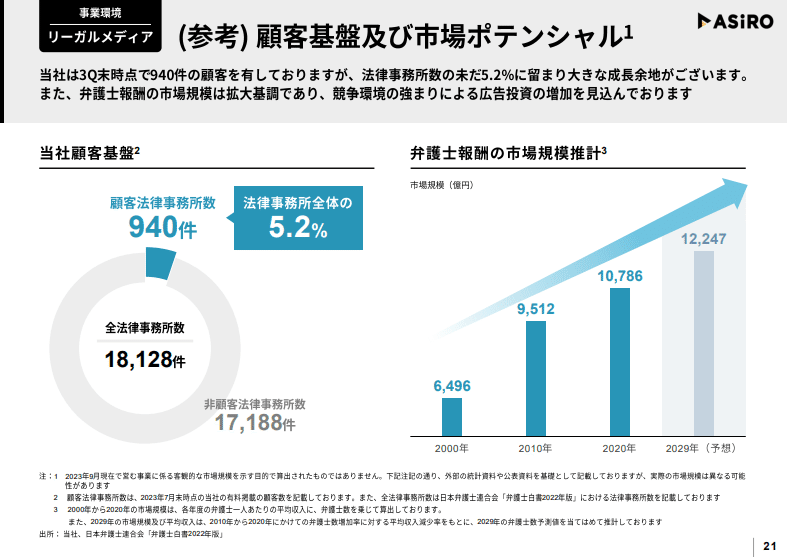

顧客である法律事務所数は全体の5.2%であり、まだ成長余地がある。

〇今後について

中期経営計画(25年10月期売上55億、営業利益11億、営業利益率20%)を達成するために23/10月期と24年/10月期は投資をする年としている。来期も利益は伸びない。

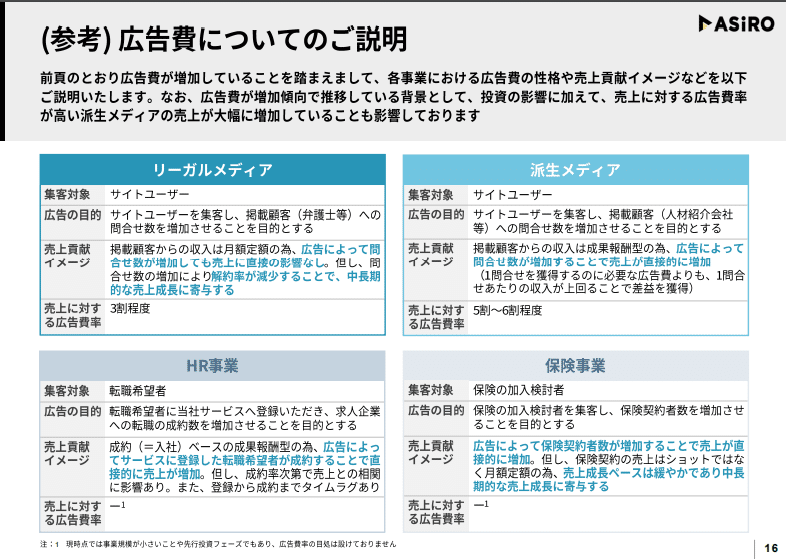

投資の費用としては、メインは広告費。

→25年は広告費を減らして売上を伸ばせるか疑問。来期以降の決算内容で判断したい。

23年の各セグメントごとの売上目標に対して達成できるか見ると、リーガルメディア達成できそう、派生メディア上振れで達成、HRは達成できないだろう。今後それぞれの事業の確認をしていきたい。

4.まとめ

アシロの決算評価

今後の期待★★★★★

来期も利益を出さないため、割高となるので市況としては買われにくい銘柄。25年の中期経営計画達成できそうか今後の決算を確認して、達成できそうなら現状注目されていないのでチャンスがありそうな銘柄です。

以上となります。

最後まで読んで頂きありがとうございます!!

この記事が気に入ったらサポートをしてみませんか?