5575 Globee 決算分析

10/13に発表された証券コード5575 Globeeの1Qの決算分析を行いましたので分析内容について記載していきます。

※2023年6月IPO銘柄

1.事業内容

業種: 情報・通信業

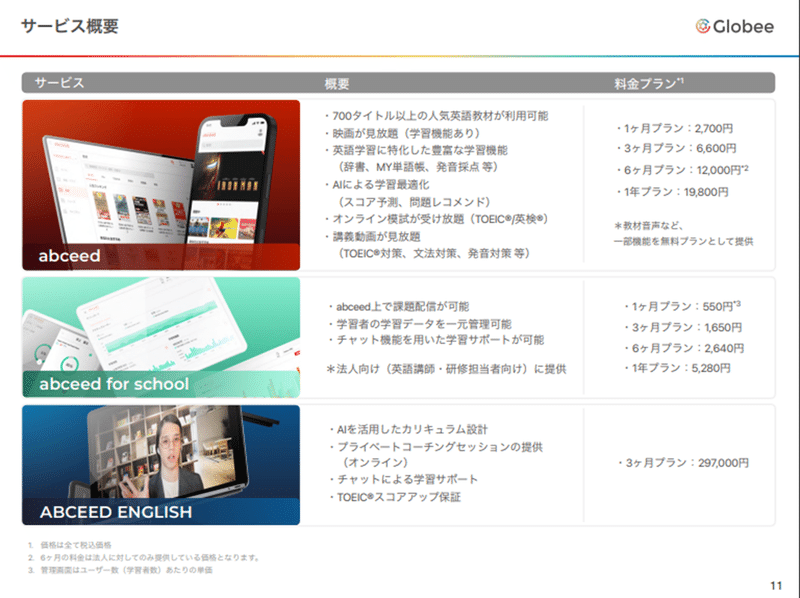

サブスクサービスであるAI英語学習プラットフォーム「abceed」などの開発・運営を手掛ける。

2.3Q業績内容

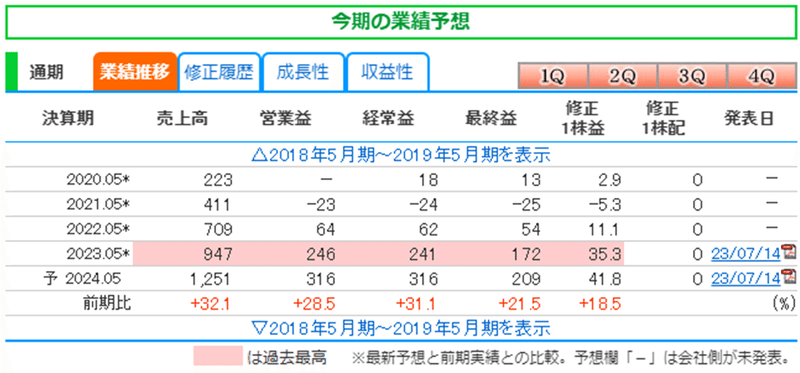

株探より通期予想と四半期業績の推移を確認していきます。

〇通期予想

通期予想は売上・利益ともに過去最高。

上場してから株価は下落トレンド。PER36(記事作成時)と成長している銘柄であるが、割安ではない。

〇四半期業績_進捗率

売上24% (前期23%)

営業利益25% ( 前期20%)

経常利益25% ( 前期20%)

純利益25% ( 前期17%)

サブスクモデルであることを考えると、進捗率は順調。このままいけば上振れ着地をする可能性あり。

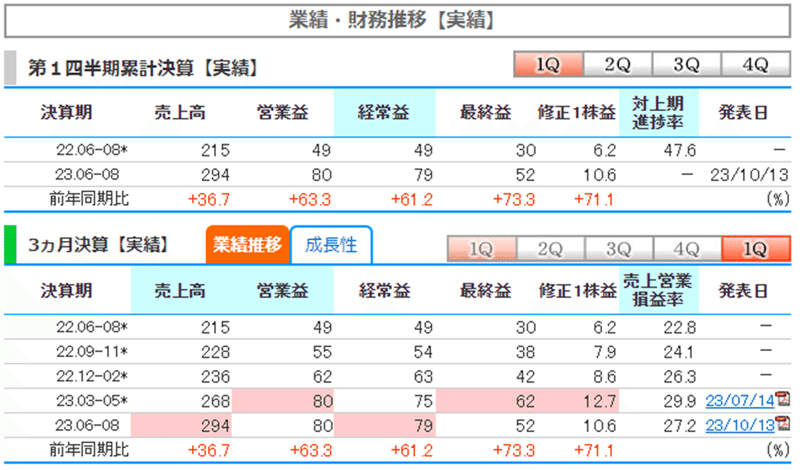

3.決算内容

〇決算サマリー

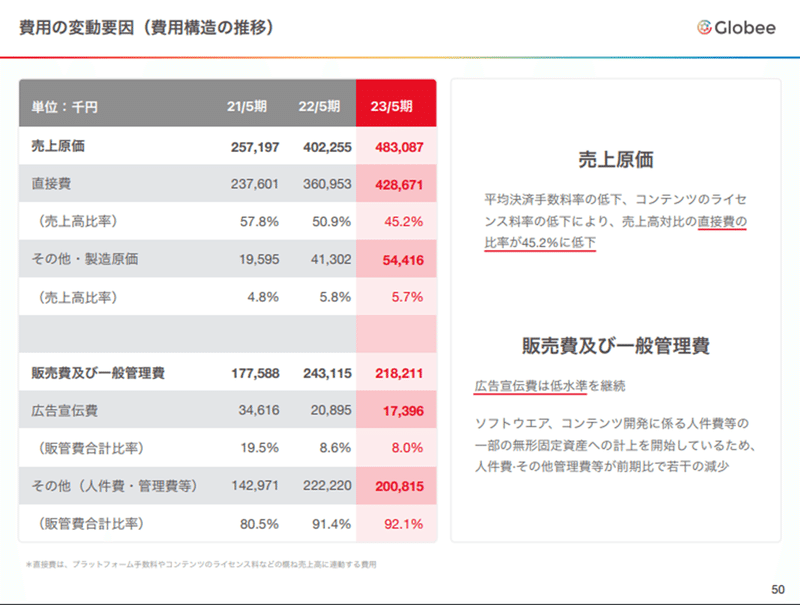

粗利益率はほぼ横ばいで広告費が増加したため、営業利益率が低下。

原価の中の直接費はプラットフォーム手数料やライセンス料となり基本的には売上に連動する。

今回の決算までは直接費・広告費が低下して、粗利益率・営業利益が良くなっていたので、今回も良くなるか期待していたが、粗利益率は横ばい・営業利益率は悪化していたので個人的には残念。

決算説明資料に記載はなかったが、前期も1Qで広告費が多かったので季節性があれば2Q以降営業利益率が改善するので、次回の決算で確認したい。

・広告宣伝費について

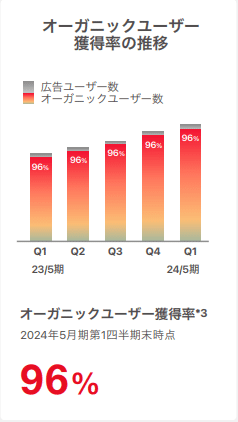

自然検索で流入するオーガニックユーザ獲得率が96%と高いため、広告宣伝をあまりしなくてもユーザを獲得できる。⇒広告宣伝費があまりかからないので利益を伸ばしやすい。

〇ビジネスモデル

月額料金のサービスをメインに提供している。

サブスク売上が93%。

売上=有料会員数×月額料金

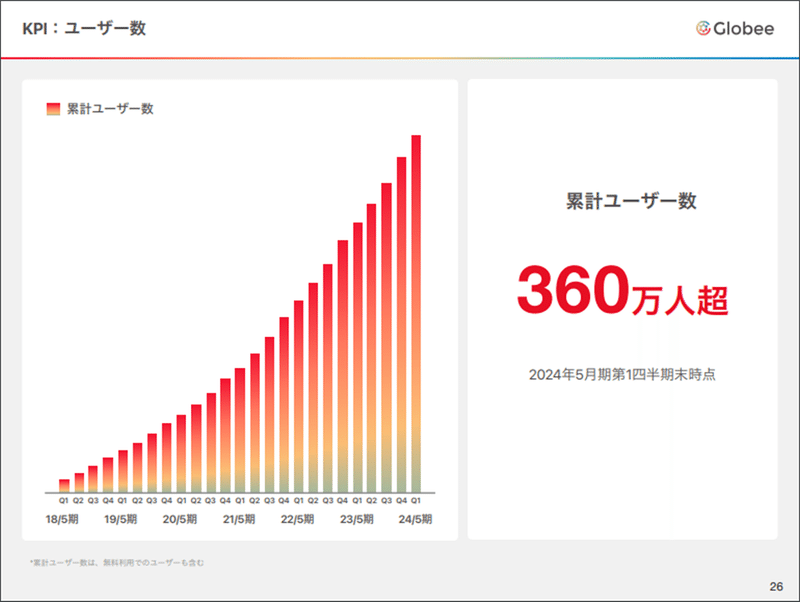

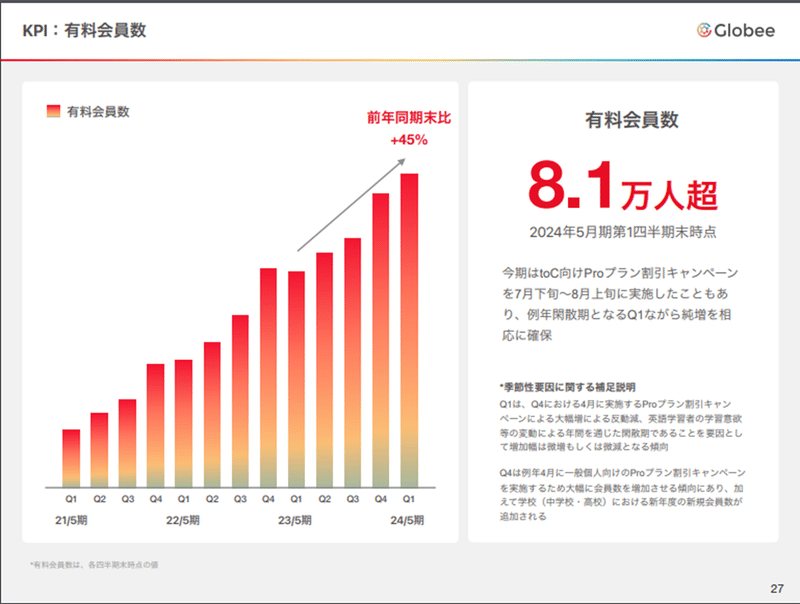

・有料会員数、ユーザ数

どちらも右肩上がりで成長を継続している。季節性で例年1Qは有料会員数は伸びない傾向で4Qが最も伸びる。

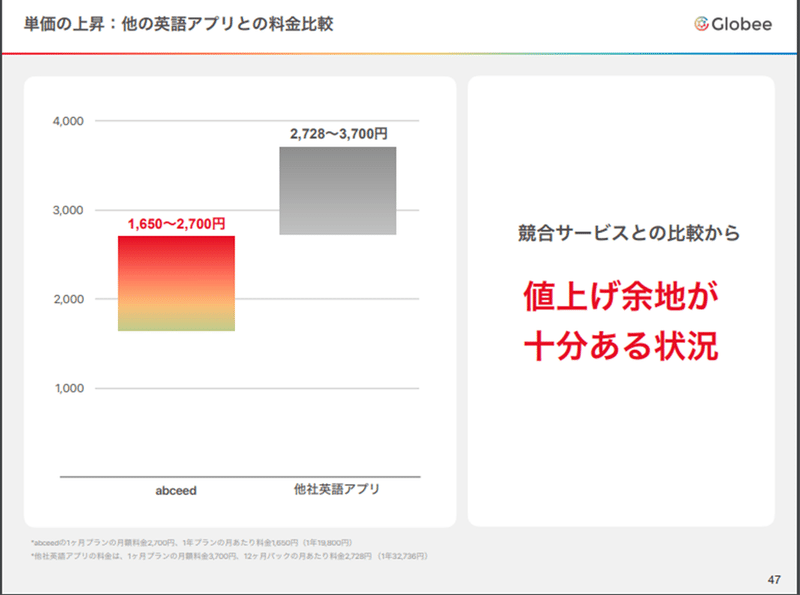

・月額料金

競合他社より安いので、コンテンツを増やして単価を上げることを考えているということ。時期は未定。

・解約率

記載されていないのでおそらく良くはない。コンテンツを増やしてサービスを良くしているので低下傾向ではあるとのこと。解約率が高いと売上規模が大きくなってきたときに売上が伸びなくなってくるので注意は必要。

⇒成長鈍化となる。

4.まとめ

Globeeの決算評価

今後の期待★★★★☆

今後利益率が改善するかどうか注目したいです。また法人契約が増えているため、B to CだけではなくB to Bも考えるとまだ成長余地はあると考えます。

以上となります。

最後まで読んで頂きありがとうございます!!

この記事が気に入ったらサポートをしてみませんか?